US-Wachstumsunternehmen mit hoher Insiderbeteiligung im Januar 2025

Rezensiert von Simply Wall St

Während der US-Aktienmarkt eine Phase mit gemischter Performance durchläuft, in der sich die Aufmerksamkeit der Anleger auf die Gewinnberichte und die Sitzungen der Federal Reserve konzentriert, ist die Widerstandsfähigkeit von Wachstumsunternehmen besonders bemerkenswert. In diesem Umfeld können Aktien mit hohem Insideranteil einzigartige Einblicke in den potenziellen langfristigen Wert bieten, da die Insider trotz allgemeiner Marktschwankungen Vertrauen in die Aussichten ihres Unternehmens haben können.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.2% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| Kingstone Unternehmen (NasdaqCM:KINS) | 20.8% | 24.9% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| BBB Foods (NYSE:TBBB) | 22.9% | 40.4% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.0% | 48% |

| Ryan Specialty Holdings (NYSE:RYAN) | 16.6% | 43.9% |

| Myomo (NYSEAM:MYO) | 12.7% | 56.7% |

| RH (NYSE:RH) | 17.1% | 53.8% |

Schauen wir uns nun einige erstklassige Werte aus dem Screener an.

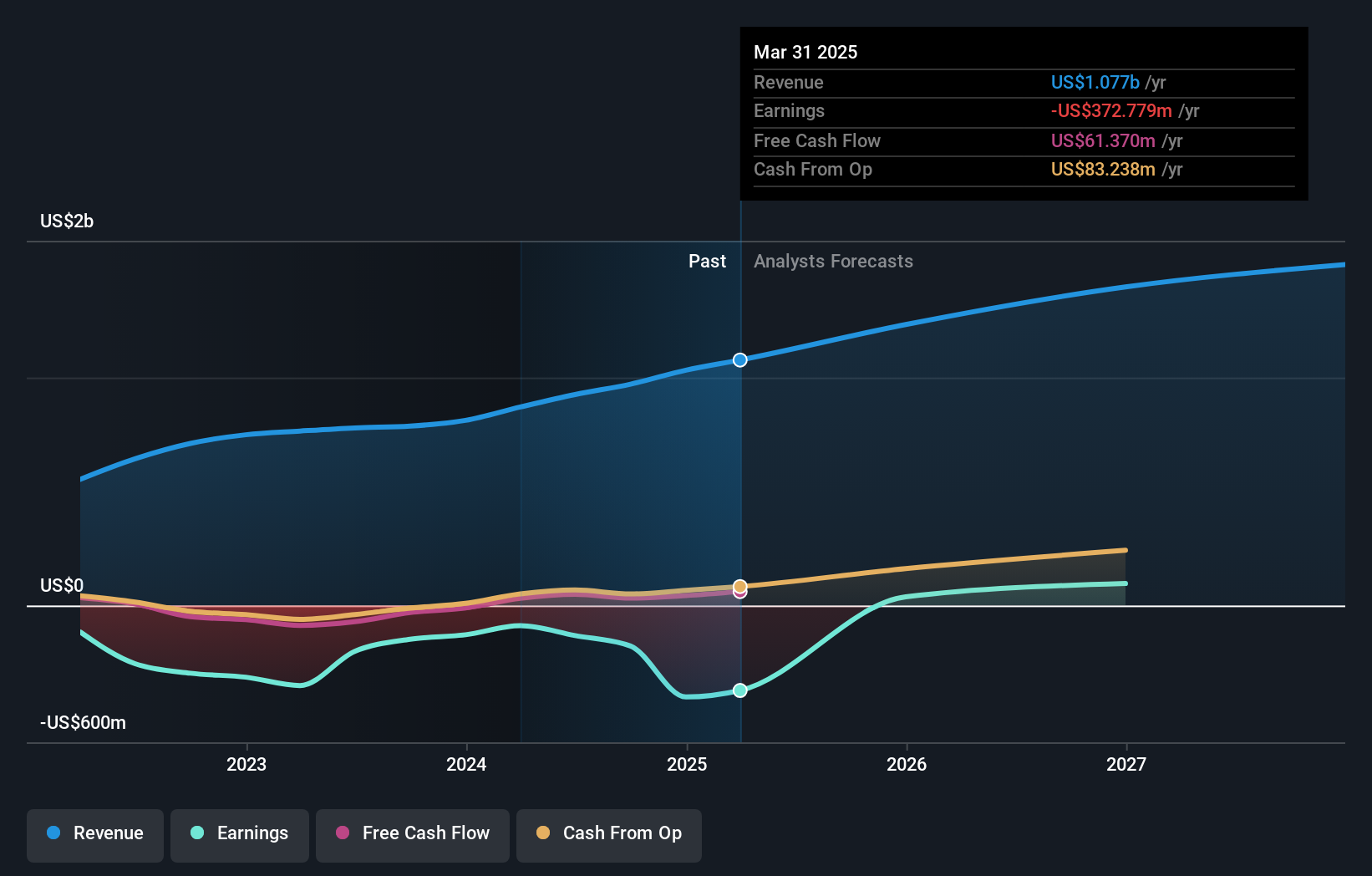

Pagaya Technologies (NasdaqCM:PGY)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Pagaya Technologies Ltd. ist ein Technologieunternehmen, das Datenwissenschaft und proprietäre KI-gestützte Technologie einsetzt, um Finanzinstitutionen und Anlegern auf der ganzen Welt zu dienen, mit einer Marktkapitalisierung von etwa 711,51 Millionen US-Dollar.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch das Segment Software & Programmierung, das 970,90 Millionen Dollar ausmacht.

Insider-Besitz: 19%

Umsatzwachstumsprognose: 15,2% p.a.

Pagaya Technologies ist mit einem prognostizierten jährlichen Umsatzwachstum von 15,2 % auf Wachstumskurs und übertrifft damit den breiteren US-Markt. Obwohl die Aktie 73,5 % unter ihrem geschätzten fairen Wert gehandelt wird, waren die Insiderkäufe in letzter Zeit bescheiden. Das Unternehmen rechnet damit, innerhalb von drei Jahren profitabel zu werden, was durch die Ernennung strategischer Vorstandsmitglieder und erfolgreiche Fremdfinanzierungen in Höhe von insgesamt 1 Mrd. USD in den letzten Monaten unterstützt wird, was das Vertrauen der Anleger in seine KI-gesteuerten Kreditanlagen unterstreicht. Die Volatilität des Aktienkurses gibt jedoch weiterhin Anlass zur Sorge.

- Werfen Sie einen genaueren Blick auf das Potenzial von Pagaya Technologies in unserem Bericht zum Gewinnwachstum.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Pagaya Technologies günstiger sein könnte.

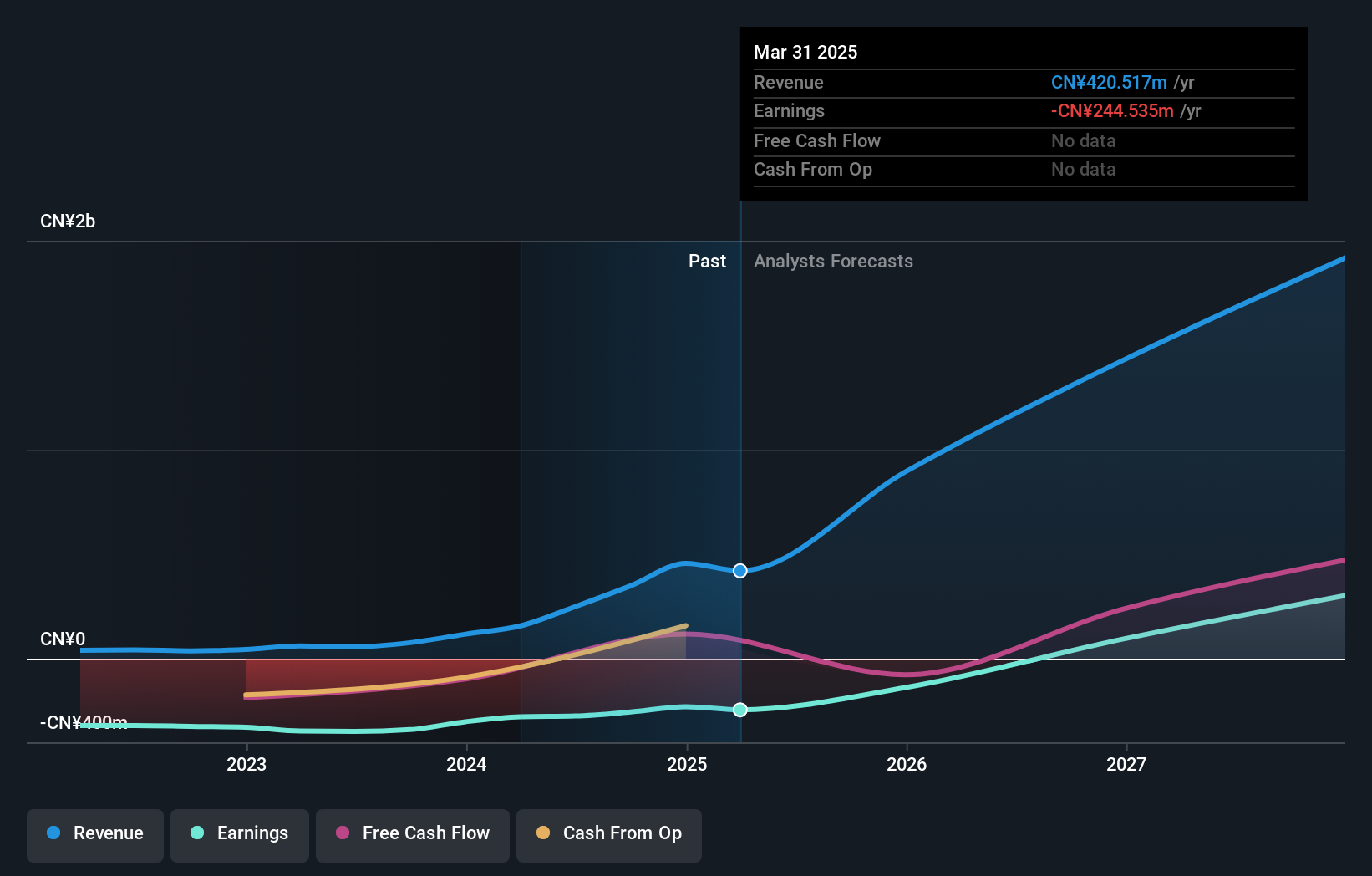

EHang Holdings (NasdaqGM:EH)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: EHang Holdings Limited ist ein in China und international tätiges Unternehmen für autonome Luftfahrzeugtechnologie mit einer Marktkapitalisierung von rund 1,05 Mrd. USD.

Geschäftstätigkeit: Das Umsatzsegment des Unternehmens ist Luft- und Raumfahrt und Verteidigung und erwirtschaftet CN¥348,48 Millionen.

Insider-Besitz: 31.4%

Umsatzwachstumsprognose: 37,4% p.a.

EHang Holdings macht rasche Fortschritte im Bereich der städtischen Luftmobilität, was durch strategische Partnerschaften und wichtige Produktmeilensteine wie den EH216-S-Demoflug in Shanghai unterstrichen wird. Das prognostizierte Umsatzwachstum von 37,4 % pro Jahr übertrifft den Marktdurchschnitt und deutet auf ein großes Potenzial trotz der derzeitigen Verluste hin. Das Unternehmen hat kürzlich seine Umsatzprognose angehoben und ein Aktienrückkaufprogramm im Wert von 30 Millionen Dollar angekündigt, was das Vertrauen in seine langfristige Strategie widerspiegelt. Die Rentabilität bleibt jedoch ein zukünftiges Ziel, da die Insider-Handelsaktivitäten in letzter Zeit keine wesentlichen Änderungen aufweisen.

- Einen detaillierten Einblick in die Performance von EHang Holdings erhalten Sie in unserem Bericht zu den Analystenschätzungen hier.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von EHang Holdings zu optimistisch sein.

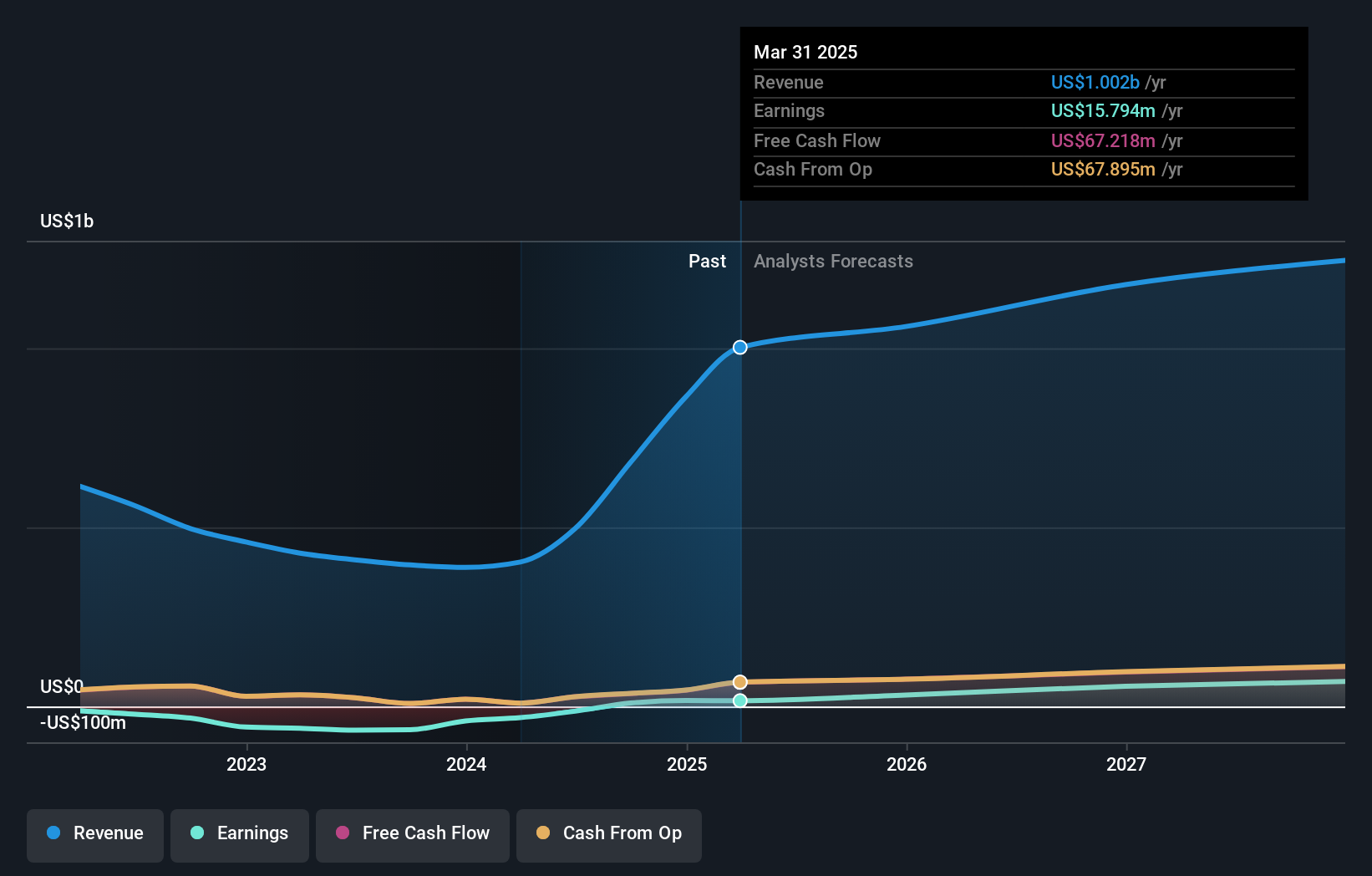

MediaAlpha (NYSE:MAX)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: MediaAlpha, Inc. betreibt in den Vereinigten Staaten eine Plattform zur Gewinnung von Versicherungskunden und hat eine Marktkapitalisierung von etwa 732 Millionen Dollar.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Segment Internet Information Providers, das 681,23 Millionen Dollar erwirtschaftet.

Insider-Besitz: 12.2%

Umsatzwachstumsprognose: 18,6% p.a.

MediaAlpha hat in diesem Jahr die Gewinnzone erreicht, mit einem prognostizierten jährlichen Gewinnwachstum von 35,3 %, das über der durchschnittlichen Wachstumsrate des US-Marktes liegt. Obwohl das Unternehmen 74,3 % unter seinem geschätzten fairen Wert gehandelt wird, steht es vor dem Problem eines negativen Eigenkapitals und von Zinszahlungen, die nicht ausreichend durch Erträge gedeckt sind. Die jüngsten Finanzergebnisse zeigen einen deutlichen Umsatzanstieg auf 259,13 Mio. US-Dollar im dritten Quartal 2024 gegenüber 74,57 Mio. US-Dollar vor einem Jahr, neben verbesserten Nettogewinnzahlen und einem positiven EPS aus fortgeführten Geschäftsbereichen.

- Tauchen Sie hier in die Besonderheiten von MediaAlpha ein, mit unserem ausführlichen Bericht zur Wachstumsprognose.

- Unser fachmännisch erstellter Bewertungsbericht MediaAlpha impliziert, dass der Aktienkurs niedriger als erwartet sein könnte.

Wohin jetzt?

- Entdecken Sie hier die 203 Namen aus unserem Screener für schnell wachsende US-Unternehmen mit hohem Insiderbesitz.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich über neue Warnzeichen für Ihre Aktien benachrichtigen.

- Verbessern Sie Ihre Investitionsmöglichkeiten mit der Simply Wall St-App und genießen Sie den kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob EHang Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.