3 US-Wachstumsunternehmen mit hoher Insiderbeteiligung verzeichnen 19% Umsatzwachstum

Rezensiert von Simply Wall St

Während sich der US-Aktienmarkt von der jüngsten Volatilität erholt, richten die Anleger ihr Augenmerk auf die Gewinnberichte und die Sitzung der US-Notenbank, wobei sie besonders darauf achten, wie diese Faktoren die künftige Wachstumsentwicklung beeinflussen könnten. Vor diesem Hintergrund erweisen sich Wachstumsunternehmen mit hoher Insiderbeteiligung und robustem Ertragswachstum als potenzielle Chancen für diejenigen, die in einem schwankenden Marktumfeld nach belastbaren Anlagemöglichkeiten suchen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.2% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| Kingstone Unternehmen (NasdaqCM:KINS) | 20.8% | 24.9% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| BBB Foods (NYSE:TBBB) | 22.9% | 40.4% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.0% | 48% |

| Smith Micro Software (NasdaqCM:SMSI) | 23% | 85.4% |

| CarGurus (NasdaqGS:CARG) | 16.7% | 42.4% |

| Similarweb (NYSE:SMWB) | 25.4% | 126.3% |

Werfen wir einen genaueren Blick auf einige der von uns ausgewählten Unternehmen.

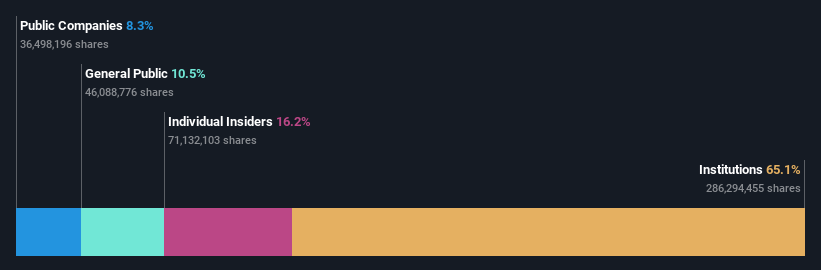

Kanzhun (NasdaqGS:BZ)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Kanzhun Limited, mit einer Marktkapitalisierung von 6,48 Milliarden Dollar, ist in der Volksrepublik China tätig und bietet über seine Tochtergesellschaften Online-Rekrutierungsdienste an.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen aus dem Segment der Internet-Informationsanbieter, die sich auf 7,11 Mrd. CN¥ belaufen.

Insider-Besitz: 16.4%

Umsatzwachstumsprognose: 11,5% p.a.

Kanzhun wird 44,8 % unter seinem geschätzten fairen Wert gehandelt, und die Prognosen deuten auf ein erhebliches Gewinnwachstum von 25 % jährlich hin, das den US-Markt übertrifft. Das Umsatzwachstum von 11,5 % pro Jahr bleibt jedoch hinter der Gewinnentwicklung des Unternehmens zurück. Die jüngsten Finanzergebnisse zeigen eine robuste Leistung mit einem bemerkenswerten Anstieg des Nettogewinns und des Umsatzes für Q3 2024 im Vergleich zum Vorjahr. Obwohl in letzter Zeit keine Insidertransaktionen stattfanden, wurden umfangreiche Aktienrückkäufe getätigt, die den Aktionärswert um 200 Mio. $ (US$) erhöhten.

- Klicken Sie hier, um die Nuancen von Kanzhun mit unserem detaillierten analytischen Zukunftswachstumsbericht zu entdecken.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass Kanzhun zu einem niedrigeren Preis gehandelt wird, als dies durch seine Finanzdaten gerechtfertigt wäre.

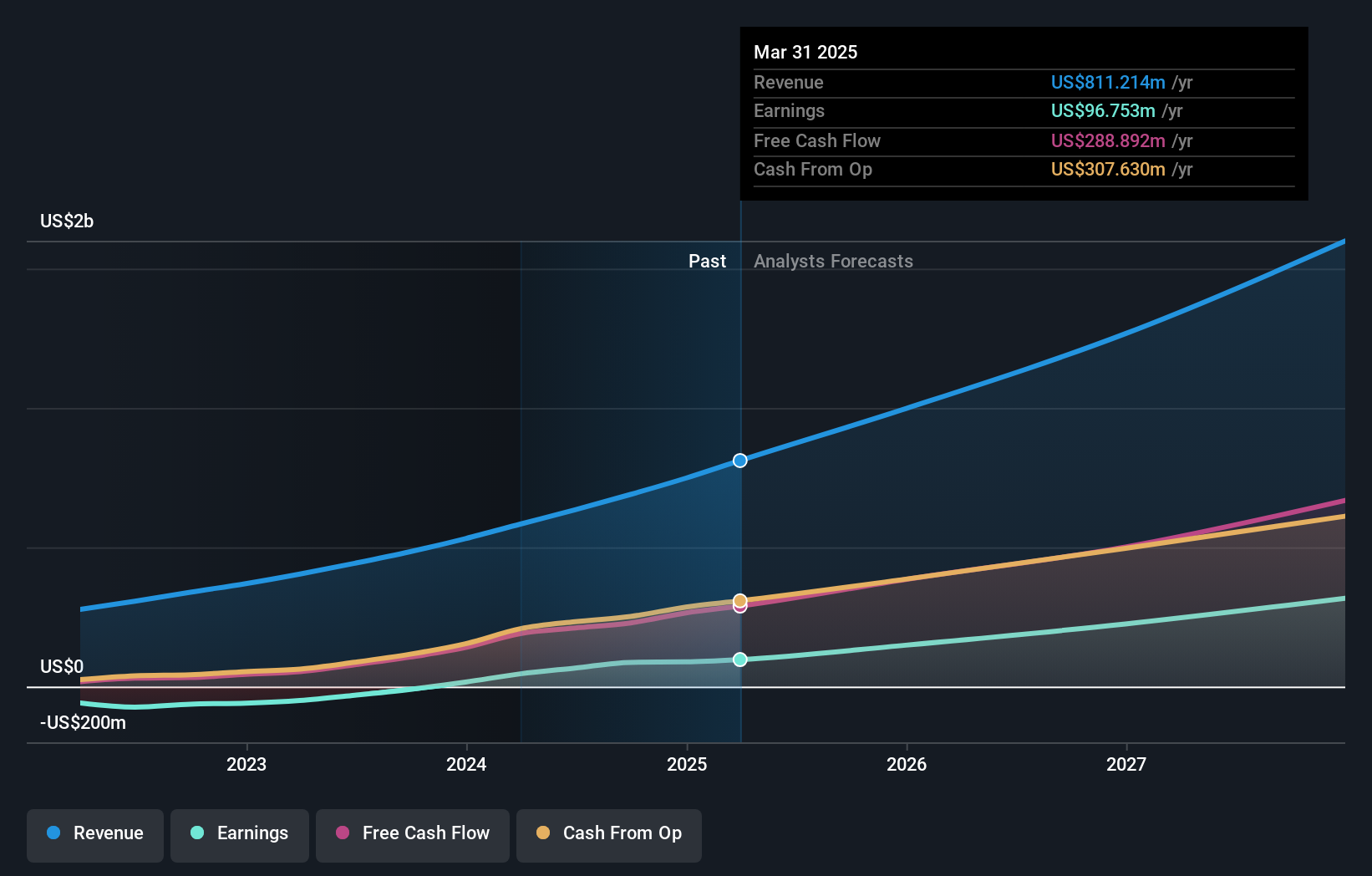

Duolingo (NasdaqGS:DUOL)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Duolingo, Inc. ist als mobile Lernplattform in den Vereinigten Staaten, dem Vereinigten Königreich und international tätig und hat eine Marktkapitalisierung von ca. 14,38 Mrd. $.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Einnahmen aus dem Segment der Lernsoftware, die sich auf 689,46 Millionen Dollar beliefen.

Insider-Besitz: 14.8%

Umsatzwachstumsprognose: 19,3% p.a.

Duolingo wird zu 34,9 % unter seinem geschätzten fairen Wert gehandelt, wobei das prognostizierte Gewinnwachstum mit 34,9 % pro Jahr deutlich über dem Durchschnitt des US-Marktes liegt. Trotz des langsameren Umsatzwachstums von 19,3 % liegt es über der Marktrate von 8,9 %. Zu den jüngsten Entwicklungen gehören die Ausweitung der KI-gesteuerten Videogesprächsfunktion auf Android und das Hinzufügen neuer Sprachen, um das Engagement und die Lernerfahrung der Nutzer zu verbessern. Allerdings gab es in letzter Zeit erhebliche Insiderverkäufe, obwohl in den letzten drei Monaten keine nennenswerten Käufe stattfanden.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von Duolingo zu verstehen.

- Unserem Bewertungsbericht zufolge gibt es einen Hinweis darauf, dass der Aktienkurs von Duolingo zu teuer sein könnte.

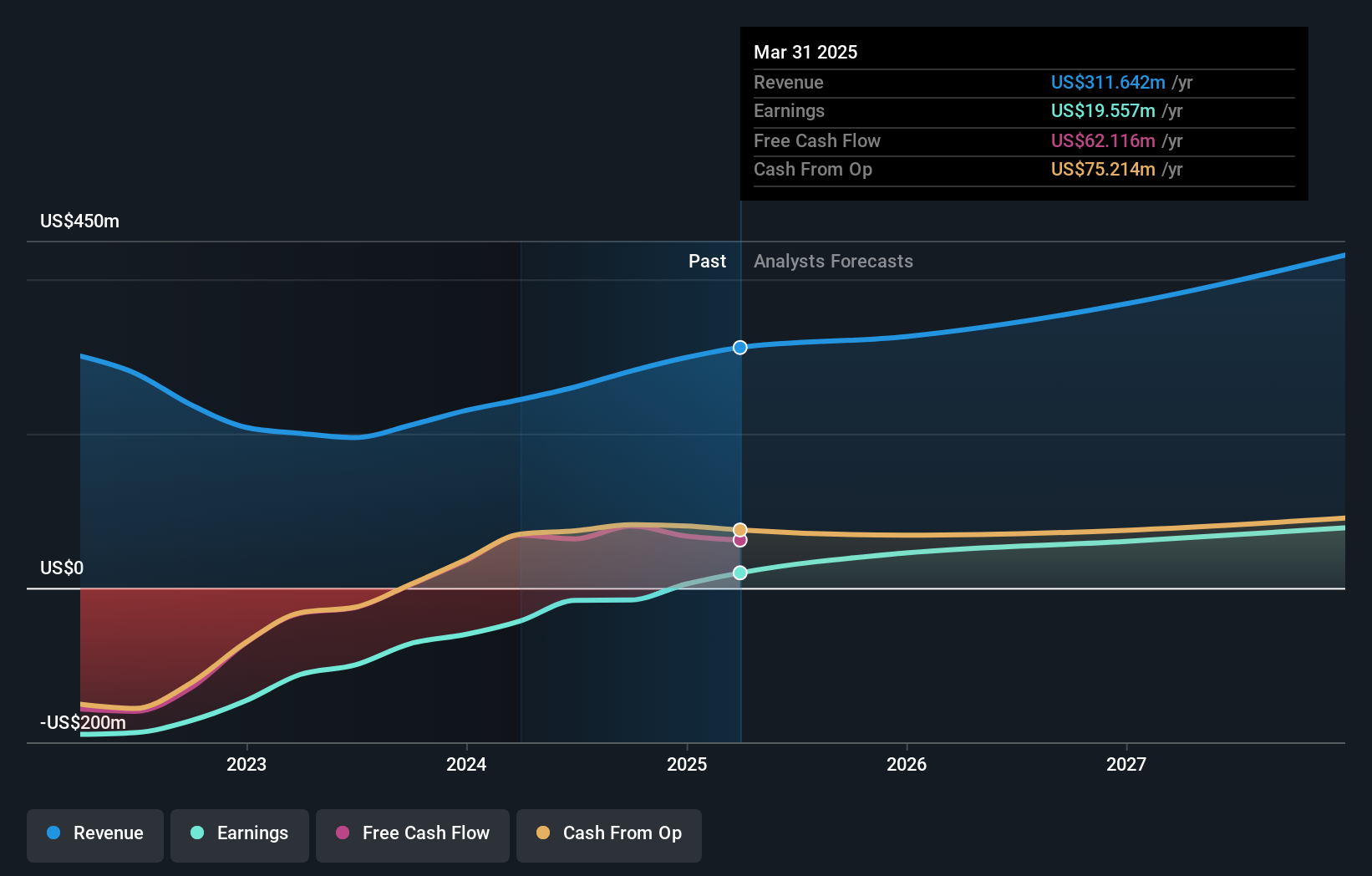

Tuya (NYSE:TUYA)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Tuya Inc. bietet eine spezialisierte Internet of Things (IoT)-Cloud-Entwicklungsplattform sowohl in China als auch international an und hat eine Marktkapitalisierung von rund 1,37 Milliarden US-Dollar.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Einnahmen aus seinem Segment Internet Software & Services, die sich auf 280,97 Millionen Dollar belaufen.

Insider-Besitz: 30.5%

Umsatzwachstumsprognose: 15,8% p.a.

Tuya wird deutlich unter seinem geschätzten fairen Wert gehandelt, wobei ein jährliches Gewinnwachstum von bemerkenswerten 125,2 % prognostiziert wird, da das Unternehmen innerhalb von drei Jahren die Rentabilität erreichen will. Das Umsatzwachstum von 15,8 % pro Jahr wird voraussichtlich über dem Durchschnitt des US-Marktes liegen. Jüngste Produktinnovationen wie das intelligente Türschloss, das das Apple-Ökosystem unterstützt, und Kooperationen in den Bereichen intelligente Beleuchtung und Temperaturregelung unterstreichen das Engagement von Tuya, die Integration von Smart-Home-Technologien weltweit voranzutreiben.

- Lesen Sie hier den vollständigen Bericht über das zukünftige Wachstum von Tuya, um ein tieferes Verständnis für das Unternehmen zu erlangen.

- Unser von Experten erstellter Bewertungsbericht zu Tuya deutet darauf hin, dass der Aktienkurs des Unternehmens niedriger sein könnte als erwartet.

Wichtigste Erkenntnisse

- Tauchen Sie ein in alle 203 der schnell wachsenden US-Unternehmen mit hohem Insiderbesitz, die wir hier identifiziert haben.

- Gehört eines dieser Unternehmen zu Ihrem Anlagemix? Nutzen Sie die analytischen Fähigkeiten des Simply Wall St-Portfolios, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und greifen Sie auf unvergleichliche Aktienanalysen für alle Märkte zu.

Interessieren Sie sich für andere Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Kanzhun unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.