Während der US-Aktienmarkt ein starkes Jahr mit einigen jüngsten Turbulenzen abschließt, konnten wichtige Indizes wie der Nasdaq Composite und der S&P 500 immer noch beeindruckende Zuwächse verzeichnen, was trotz der jüngsten Rückschläge auf eine Phase robusten Wachstums hindeutet. In diesem Umfeld kann die Identifizierung von Wachstumsunternehmen mit hohem Insideranteil für Anleger, die eine Angleichung zwischen Management und Aktionärsinteressen anstreben, besonders interessant sein, da diese Unternehmen inmitten schwankender Marktbedingungen häufig Vertrauen in ihr langfristiges Potenzial zeigen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| BBB Foods (NYSE:TBBB) | 22.9% | 41% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.8% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.3% | 66.3% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.0% | 49% |

| Ryan Specialty Holdings (NYSE:RYAN) | 16.8% | 36.6% |

| Similarweb (NYSE:SMWB) | 25.4% | 126.3% |

| CarGurus (NasdaqGS:CARG) | 17% | 42.4% |

Werfen wir einen genaueren Blick auf ein paar der von uns ausgewählten Unternehmen.

California BanCorp (NasdaqCM:BCAL)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: California BanCorp ist die Bankholdinggesellschaft der California Bank of Commerce, N.A., mit einer Marktkapitalisierung von 535,87 Millionen Dollar.

Geschäftstätigkeit: California BanCorp erwirtschaftet hauptsächlich Einnahmen aus dem Bereich Commercial Banking, die sich auf 78,31 Mio. $ belaufen.

Insider-Besitz: 17.1%

Für California BanCorp wird ein jährliches Ertragswachstum von 33,7 % prognostiziert, das über dem des US-Marktes von 9,2 % liegt. Analysten sind der Meinung, dass die Aktie um 14,3 % unterbewertet ist, wobei ein Kursanstieg von 24,9 % prognostiziert wird. Trotz der erheblichen Verwässerung der Aktionäre im letzten Jahr und der gemeldeten Nettoverluste strebt BCAL innerhalb von drei Jahren die Rentabilität an und übertrifft damit die durchschnittlichen Wachstumsraten des Marktes. Zu den jüngsten Veränderungen in der Unternehmensführung gehört die Ernennung von Jerry Legg zum Senior VP im öffentlichen Bankwesen, wodurch die strategische Ausrichtung verbessert wird.

- Werfen Sie einen genaueren Blick auf das Potenzial von California BanCorp in unserem Bericht zum Gewinnwachstum.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von California BanCorp zu pessimistisch sein.

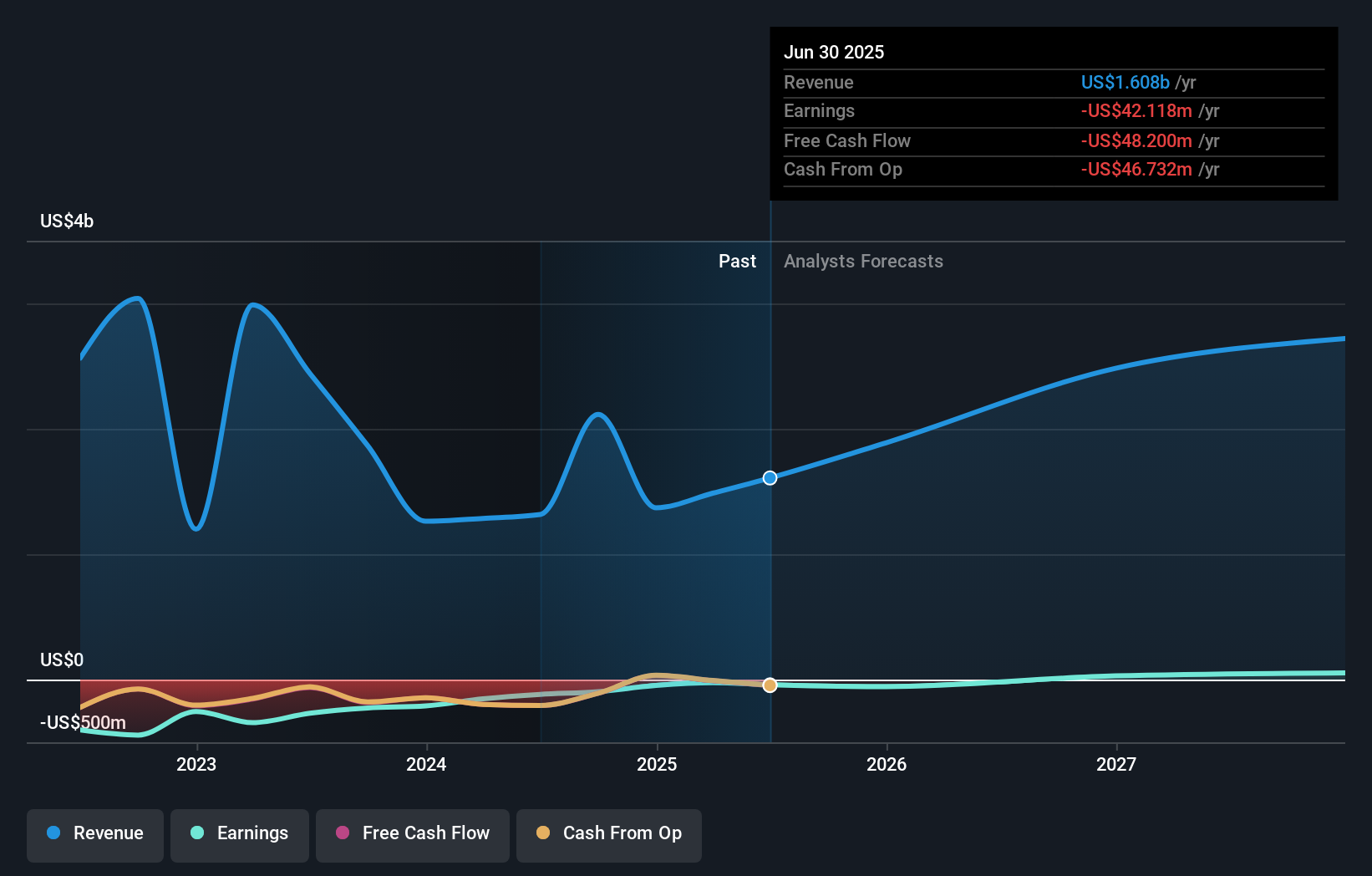

Clover Health Investments (NasdaqGS:CLOV)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Clover Health Investments Corp. bietet Medicare Advantage-Pläne in den Vereinigten Staaten an und hat eine Marktkapitalisierung von etwa 1,60 Mrd. $.

Geschäftstätigkeit: Clover Health erwirtschaftet seine Einnahmen in erster Linie durch seine Medicare Advantage-Pläne, die in den Vereinigten Staaten angeboten werden.

Insider-Besitz: 20,9%

Es wird prognostiziert, dass Clover Health Investments innerhalb von drei Jahren die Rentabilität erreicht und das durchschnittliche Marktwachstum übertrifft. Trotz der jüngsten Verwässerung durch die Aktionäre und eines volatilen Aktienkurses wird das Unternehmen zu 78,7 % unter dem geschätzten fairen Wert gehandelt. Es wird erwartet, dass die Einnahmen jährlich um 10,4 % und damit schneller als der US-Markt (9 %) wachsen werden. Die jüngsten Ergebnisse zeigen reduzierte Nettoverluste, mit einem Verlust von 9,16 Millionen US$ im dritten Quartal, verglichen mit 41,47 Millionen US$ vor einem Jahr, was auf eine finanzielle Verbesserung hindeutet.

- Klicken Sie hier, um die Nuancen von Clover Health Investments mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unserem Bewertungsbericht zufolge gibt es einen Hinweis darauf, dass der Aktienkurs von Clover Health Investments günstiger sein könnte.

LGI Homes (NasdaqGS:LGIH)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: LGI Homes, Inc. entwirft, baut und verkauft Häuser mit einer Marktkapitalisierung von ca. 2,09 Mrd. $.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Hausbaugeschäft und belaufen sich auf 2,25 Mrd. $.

Insider-Besitz: 12.4%

LGI Homes verzeichnet ein robustes Gewinnwachstum, das mit 21,1 % pro Jahr über dem Durchschnitt des US-Marktes liegt. Das Unternehmen weist ein wettbewerbsfähiges Kurs-Gewinn-Verhältnis von 10,7x auf, das unter dem Marktdurchschnitt von 18,2x liegt, was auf einen potenziellen Wert für Investoren hindeutet. Zu den jüngsten Entwicklungen gehören die Eröffnungen neuer Gemeinden in Nash County und Waynesboro, die das Portfolio mit modernen Häusern und strategischen Standorten erweitern. Die Schuldendeckung gibt jedoch weiterhin Anlass zur Sorge, da sie nicht gut durch den operativen Cashflow gedeckt ist, obwohl in letzter Zeit keine Insiderhandelsaktivitäten gemeldet wurden.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von LGI Homes zu lesen.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass LGI Homes über seinem geschätzten Wert gehandelt wird.

Machen Sie es möglich

- Werfen Sie einen genaueren Blick auf unsere Liste der 200 schnell wachsenden US-Unternehmen mit hohem Insider-Besitz, indem Sie hier klicken.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Anlagen auswirken, genau im Auge zu behalten.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die kostenlos globale Markteinblicke bietet.

Interessieren Sie sich für andere Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Clover Health Investments unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.