Advertisement

Angesichts der Volatilität an den US-Märkten, die durch den drastischen Ausverkauf von Chip-Aktien und anhaltende Konjunktursorgen ausgelöst wurde, suchen die Anleger zunehmend nach Stabilität und langfristigen Wachstumschancen. Ein Schlüsselindikator für die potenzielle Widerstandsfähigkeit und das Engagement eines Unternehmens ist ein hoher Insideranteil, der häufig die Interessen der Aktionäre mit denen der Unternehmensführung in Einklang bringt.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 21.9% |

| GigaCloud Technologie (NasdaqGM:GCT) | 25.9% | 24.7% |

| PDD Holdings (NasdaqGS:PDD) | 32.1% | 21.6% |

| Victory Capital-Beteiligungen (NasdaqGS:VCTR) | 12% | 32.3% |

| Duolingo (NasdaqGS:DUOL) | 15% | 47.9% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 39% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.4% | 60.9% |

| Carlyle-Gruppe (NasdaqGS:CG) | 29.2% | 23.6% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

| BBB Foods (NYSE:TBBB) | 22.9% | 94.7% |

Werfen wir einen genaueren Blick auf einige der von uns ausgewählten Unternehmen.

Alphatec Holdings (NasdaqGS:ATEC)

Simply Wall St Growth Bewertung: ★★★★☆☆

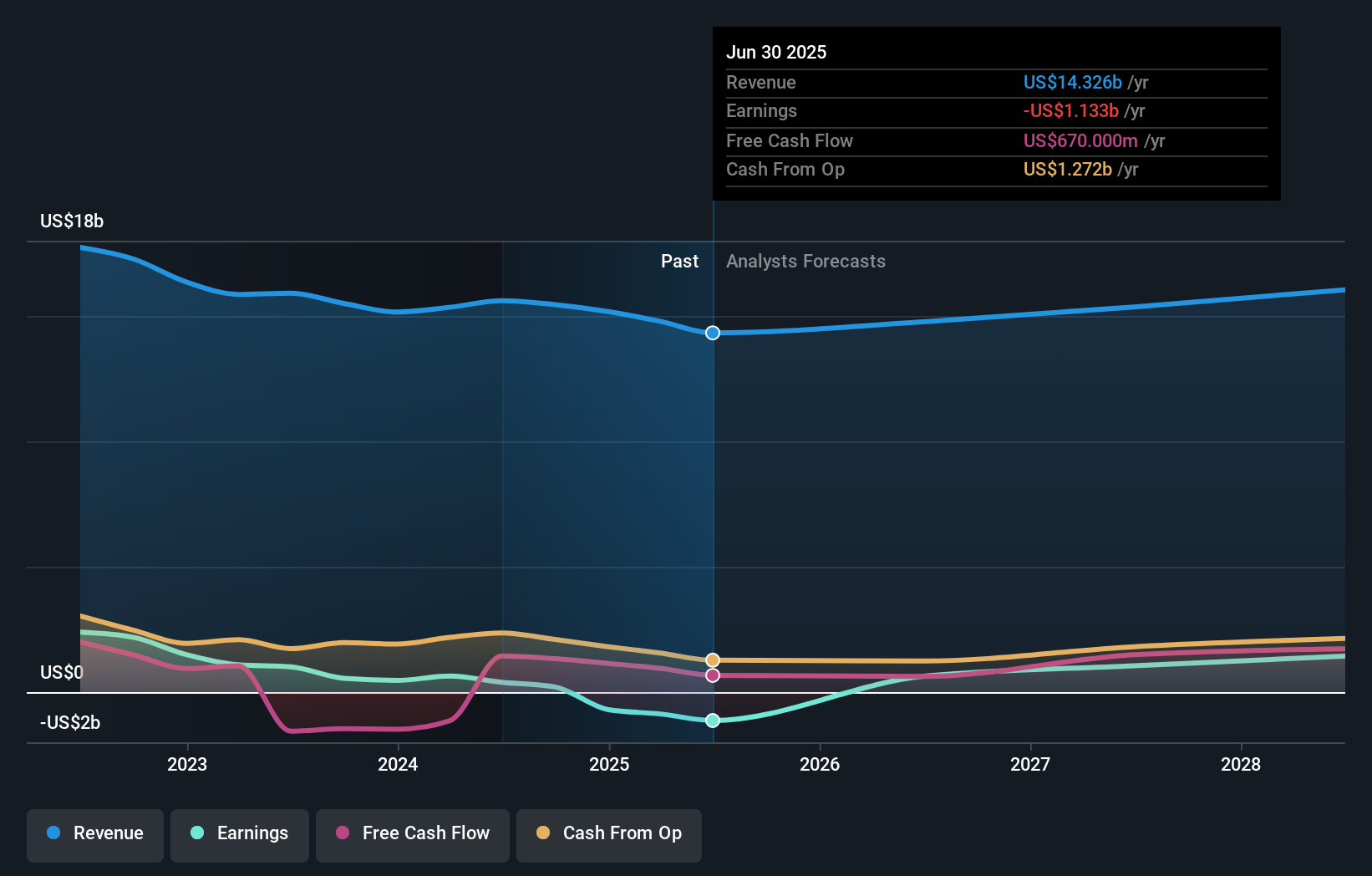

Überblick: Alphatec Holdings, Inc. ist ein Medizintechnikunternehmen, das Technologien für die chirurgische Behandlung von Wirbelsäulenerkrankungen in den Vereinigten Staaten und international entwirft, entwickelt und vorantreibt und eine Marktkapitalisierung von 1,42 Mrd. USD aufweist.

Operationen: Die Umsatzsegmente des Unternehmens konzentrieren sich auf die Entwicklung und Weiterentwicklung von Technologien für die chirurgische Behandlung von Wirbelsäulenerkrankungen im In- und Ausland.

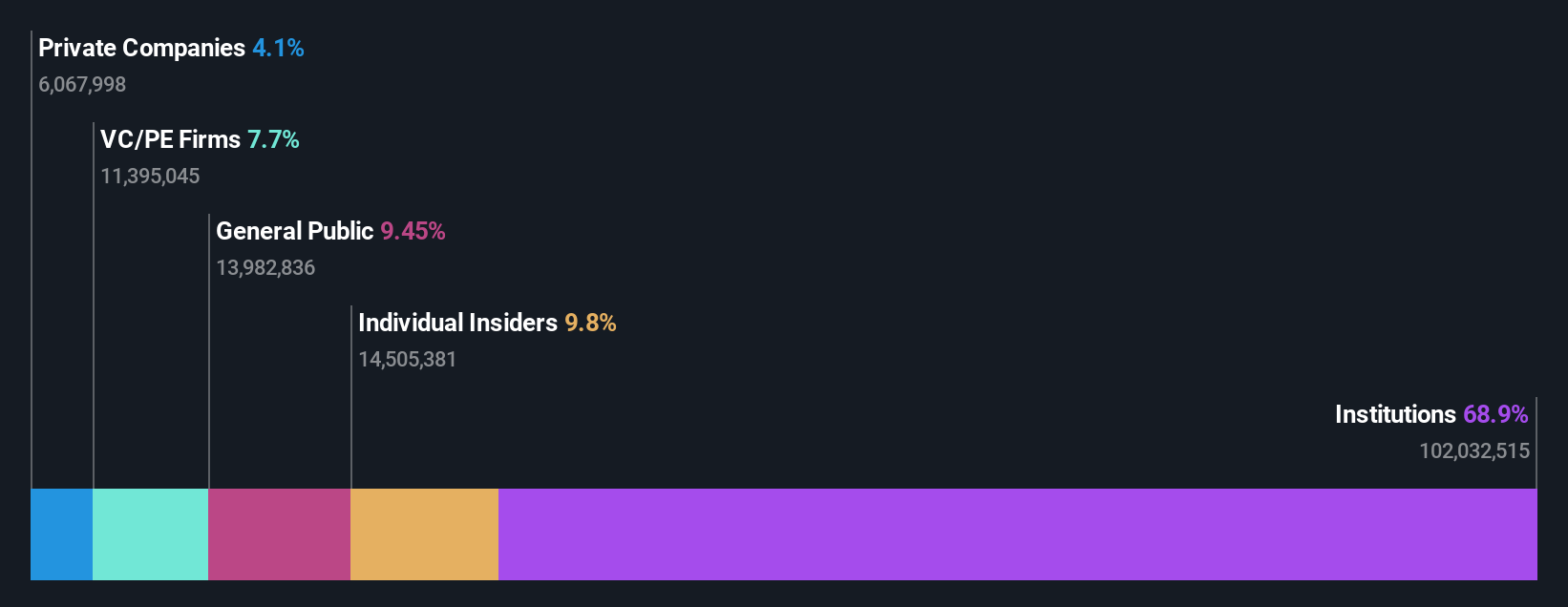

Insider-Besitz: 11.9%

Alphatec Holdings, ein Wachstumsunternehmen mit signifikanter Insiderbeteiligung, wird voraussichtlich innerhalb von drei Jahren profitabel werden und erwartet bis 2024 ein Umsatzwachstum von 25 % auf 602 Millionen US-Dollar. Trotz der jüngsten Volatilität und erheblicher Insiderverkäufe ist die innovative EOS Insight-Plattform des Unternehmens für die Wirbelsäulenchirurgie erfolgreich eingeführt worden. Allerdings mussten die Aktionäre im vergangenen Jahr eine Verwässerung hinnehmen, und das Unternehmen verfügt über weniger als ein Jahr Liquiditätsreserven.

- Lesen Sie hier unseren Bericht mit Analystenschätzungen, um einen detaillierten Einblick in die Performance von Alphatec Holdings zu erhalten.

- Die Analyse in unserem Alphatec Holdings Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Estée Lauder Unternehmen (NYSE:EL)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: The Estée Lauder Companies Inc. produziert, vermarktet und verkauft weltweit Hautpflege-, Make-up-, Duft- und Haarpflegeprodukte mit einer Marktkapitalisierung von 35,72 Mrd. USD.

Operative Tätigkeiten: Die Einnahmesegmente des Unternehmens umfassen 7,62 Milliarden Dollar mit Hautpflegeprodukten, 4,46 Milliarden Dollar mit Make-up, 2,55 Milliarden Dollar mit Parfüm und 629 Millionen Dollar mit Haarpflegeprodukten.

Insider-Besitz: 12.7%

Die Aussichten für Estée Lauder Companies, an dem viele Insider beteiligt sind, sind gemischt. Während für die Gewinne ein jährliches Wachstum von 26,8 % prognostiziert wird, ist das Umsatzwachstum mit 6,1 % langsamer als der Markt. Zu den jüngsten Veränderungen in der Geschäftsführung gehört die Ernennung von Akhil Shrivastava zum CFO, und Initiativen wie BEAUTY&YOU India zielen darauf ab, die Innovation voranzutreiben. Die Gewinnmargen sind jedoch von 6,9 % auf 4,2 % gesunken, und das Unternehmen ist hoch verschuldet, obwohl es um 36,8 % unter seinem geschätzten fairen Wert gehandelt wird.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstums, um ein tieferes Verständnis von Estée Lauder Companies zu erlangen.

- Unser Bewertungsbericht hier zeigt, dass Estée Lauder Companies möglicherweise überbewertet ist.

Wallbox (NYSE:WBX)

Simply Wall St Growth Bewertung: ★★★★★☆

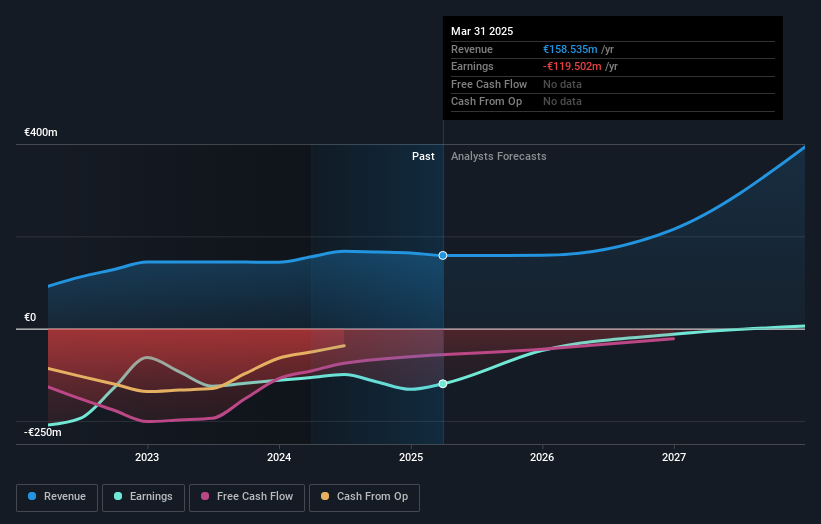

Überblick: Wallbox N.V. ist ein Technologieunternehmen, das Ladelösungen für Privathaushalte, Unternehmen und öffentliche Einrichtungen weltweit entwickelt, herstellt und vertreibt und eine Marktkapitalisierung von 345,06 Mio. USD aufweist.

Geschäftstätigkeit: Die Umsatzsegmente von Wallbox N.V. umfassen 1,71 Mio. € aus APAC (Asien-Pazifik), 25,77 Mio. € aus NORAM (Nordamerika) und 121,86 Mio. € aus EMEA (Europa-Mittelostasien).

Insider-Besitz: 35.3%

Wallbox, das einen hohen Anteil an Insidern hat, wird voraussichtlich einen jährlichen Umsatzzuwachs von 32,1 % erzielen und innerhalb von drei Jahren profitabel werden. Trotz der jüngsten Verwässerung durch die Aktionäre wird das Unternehmen 63,2 % unter seinem geschätzten fairen Wert gehandelt. Die jüngsten Partnerschaften mit EnergyHub und ChargeLab zielen darauf ab, EV-Ladelösungen in ganz Nordamerika auszubauen. Eine am 31. Juli 2024 angekündigte Privatplatzierung wird 45 Millionen US-Dollar zur Unterstützung von Wachstumsinitiativen einbringen und am 5. August abgeschlossen werden, sofern die üblichen Bedingungen erfüllt sind.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von Wallbox zu verstehen.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Wallbox unter seinem geschätzten Wert gehandelt wird.

Wohin jetzt?

- Navigieren Sie hier durch den gesamten Bestand von 182 schnell wachsenden US-Unternehmen mit hohem Insiderbesitz.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Anlagen auswirken, genau im Auge zu behalten.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Wallbox unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über NYSE:WBX

Advertisement