Advertisement

Die 3 besten Dividendenaktien mit der Banco Latinoamericano de Comercio Exterior S A

Simply Wall St

Rezensiert von Simply Wall St

Während sich der US-Aktienmarkt in einem komplexen Umfeld bewegt, das von Rekordhochs bei den wichtigsten Indizes und dem anhaltenden Stillstand der Regierung geprägt ist, fühlen sich die Anleger zunehmend zu Dividendenaktien hingezogen, da diese inmitten der Ungewissheit ein stabiles Einkommen bieten können. Vor diesem Hintergrund kann die Auswahl von Dividendenaktien mit starken Fundamentaldaten und konsistenter Ausschüttungshistorie eine umsichtige Strategie sein, um die aktuellen Marktbedingungen zu meistern.

Top-10-Dividendenaktien in den Vereinigten Staaten

| Name | Dividendenrendite | Bewertung der Dividende |

| Rayonier (RYN) | 11.01% | ★★★★★☆ |

| Peoples Bancorp (PEBO) | 5.53% | ★★★★★☆ |

| PACCAR (PCAR) | 4.54% | ★★★★★☆ |

| Huntington Bancshares (HBAN) | 3.79% | ★★★★★☆ |

| First Interstate BancSystem (FIBK) | 6.00% | ★★★★★★ |

| Ennis (EBF) | 5.71% | ★★★★★★ |

| Employers Holdings (EIG) | 3.07% | ★★★★★☆ |

| Douglas Dynamics (PLOW) | 3.90% | ★★★★★☆ |

| Columbia Banking System (COLB) | 5.61% | ★★★★★★ |

| Bürger & Northern (CZNC) | 5.75% | ★★★★★☆ |

Werfen Sie einen Blick auf einige der Titel aus dem Screener.

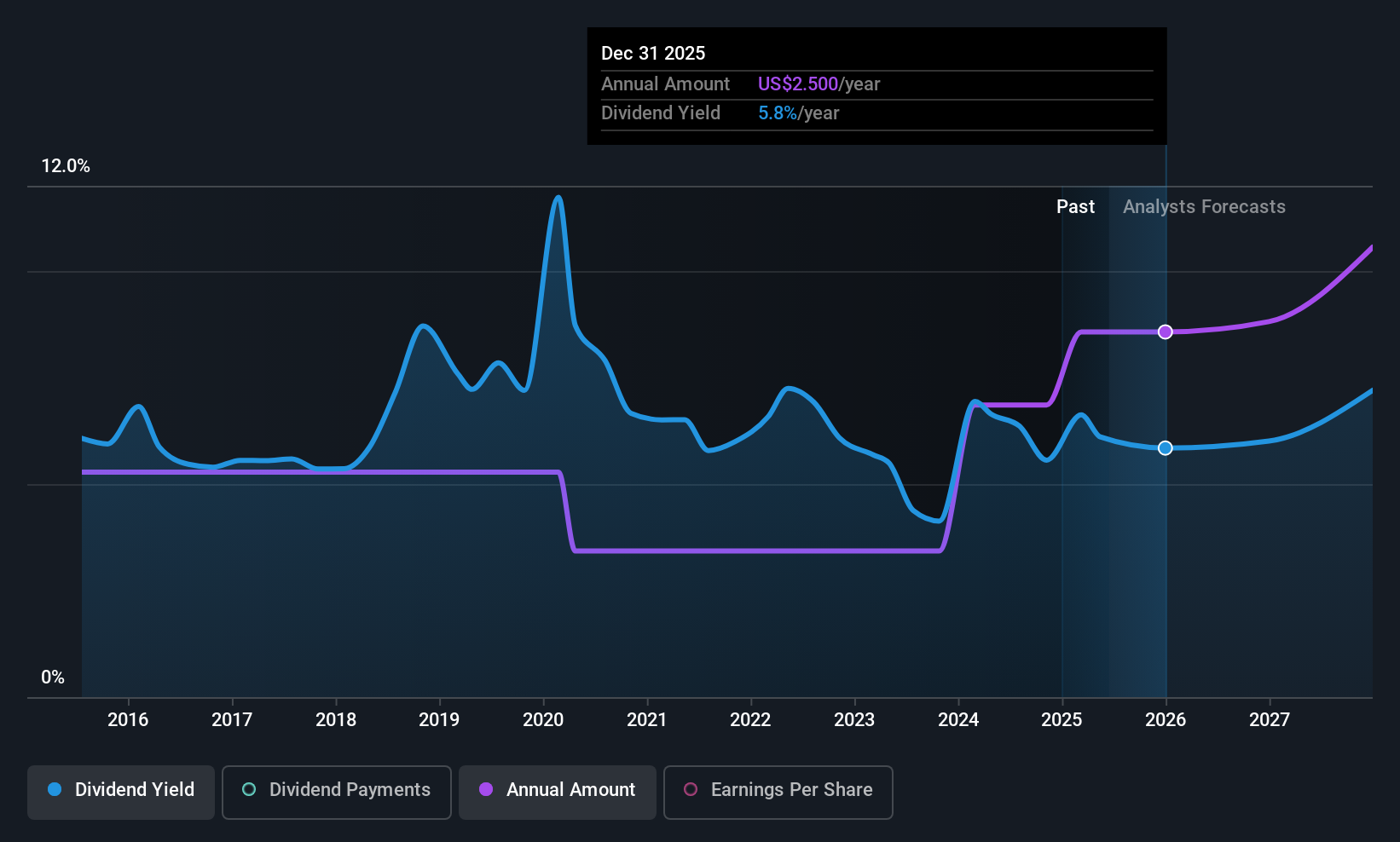

Banco Latinoamericano de Comercio Exterior S. A (BLX)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Banco Latinoamericano de Comercio Exterior S.A. (BLX) ist ein Finanzinstitut, das sich auf die Bereitstellung von Handelsfinanzierungslösungen in ganz Lateinamerika spezialisiert hat und eine Marktkapitalisierung von rund 1,66 Mrd. USD aufweist.

Geschäftstätigkeit: Banco Latinoamericano de Comercio Exterior S.A. (BLX) generiert seine Einnahmen hauptsächlich aus zwei Segmenten: 31,33 Mio. USD aus dem Treasury und 274,85 Mio. USD aus dem Handelsgeschäft.

Dividendenrendite: 5,6%

Banco Latinoamericano de Comercio Exterior, S.A. bietet eine überzeugende Dividendenrendite von 5,58% und gehört damit zu den besten 25% der US-Dividendenzahler. Trotz der Volatilität ihrer Dividendenzahlungen in der Vergangenheit deuten das jüngste Gewinnwachstum und die niedrige Ausschüttungsquote von 39,8 % darauf hin, dass die Dividenden durch die Gewinne gut gedeckt sind und dies auch in drei Jahren der Fall sein wird (40,7 %). Die jüngste AT1-Kapitalerhöhung in Höhe von 200 Mio. USD stärkt die Finanzlage der Bank weiter und unterstützt die künftige Stabilität und das Wachstumspotenzial der Dividende.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Dividendenbericht der Banco Latinoamericano de Comercio Exterior S. A. zu lesen.

- Unser von Experten erstellter Bewertungsbericht Banco Latinoamericano de Comercio Exterior S. A impliziert, dass der Aktienkurs niedriger als erwartet sein könnte.

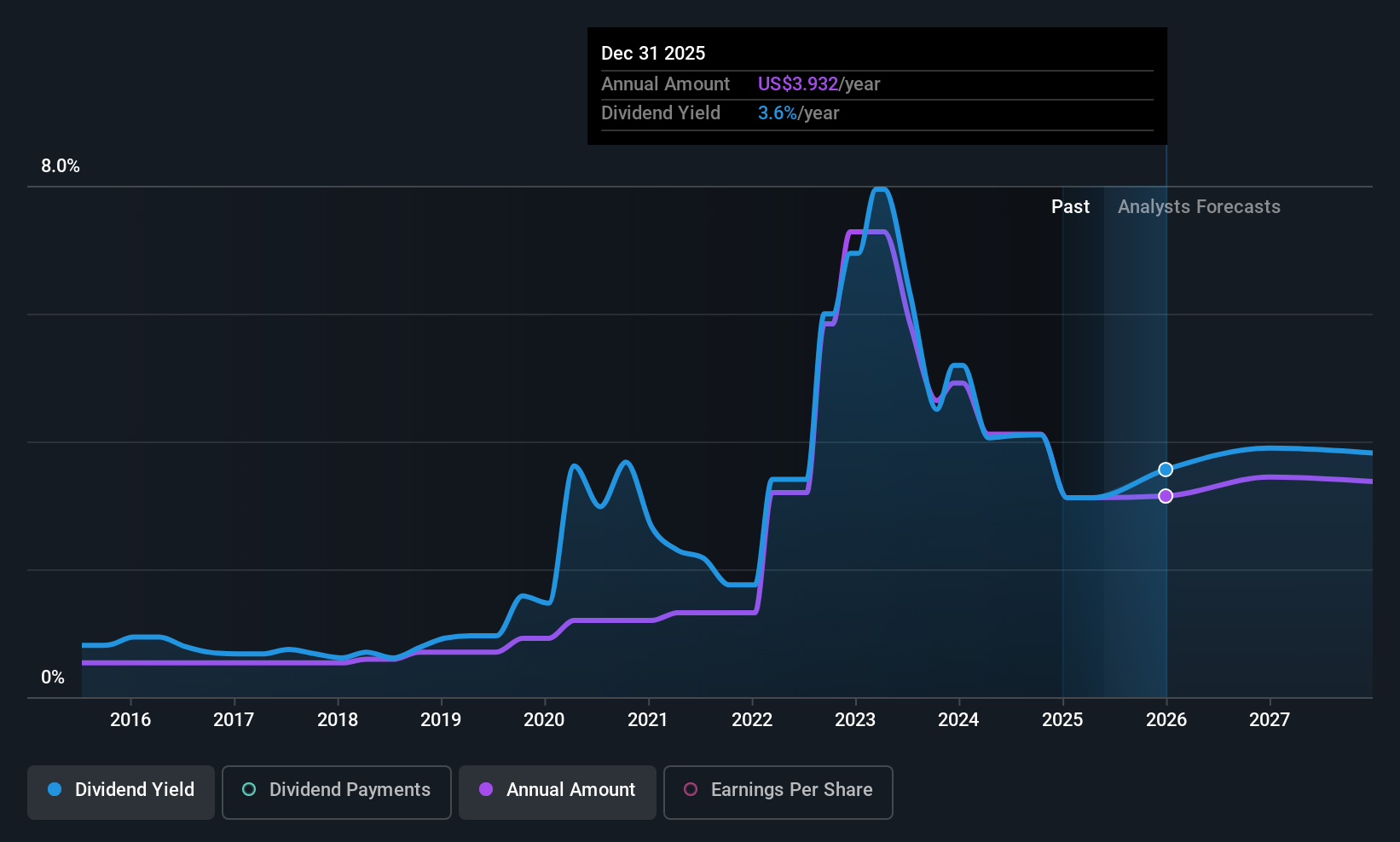

EOG Ressourcen (EOG)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: EOG Resources, Inc. ist in der Exploration, Erschließung, Produktion und Vermarktung von Rohöl, flüssigem Erdgas und Erdgas in verschiedenen Fördergebieten in den Vereinigten Staaten, Trinidad und Tobago und international tätig und hat eine Marktkapitalisierung von 60,33 Mrd. USD.

Betrieb: EOG Resources erwirtschaftet Einnahmen in Höhe von 22,80 Mrd. $ hauptsächlich aus der Exploration und Produktion von Erdöl und Erdgas.

Dividendenrendite: 3,6%

Die Dividende von EOG Resources ist durch die Erträge und den Cashflow gedeckt, wobei die Ausschüttungsquoten bei 37 % bzw. 49,2 % liegen, auch wenn die Zahlungen in der Vergangenheit volatil waren. Die Aktie wird mit einem erheblichen Abschlag auf den geschätzten fairen Wert gehandelt und bietet damit einen guten relativen Wert im Vergleich zu anderen Unternehmen. Die jüngsten Finanzdaten zeigen einen Rückgang der Einnahmen und des Nettogewinns für das zweite Quartal 2025, aber eine stabile Dividendenerhöhung über zehn Jahre. Ein kürzlich erfolgter Aktienrückkauf spiegelt das Vertrauen in die langfristigen Aussichten wider.

- Erhalten Sie in diesem Dividendenbericht umfassende Einblicke in unsere Analyse der EOG Resources-Aktie.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von EOG Resources zu pessimistisch sein.

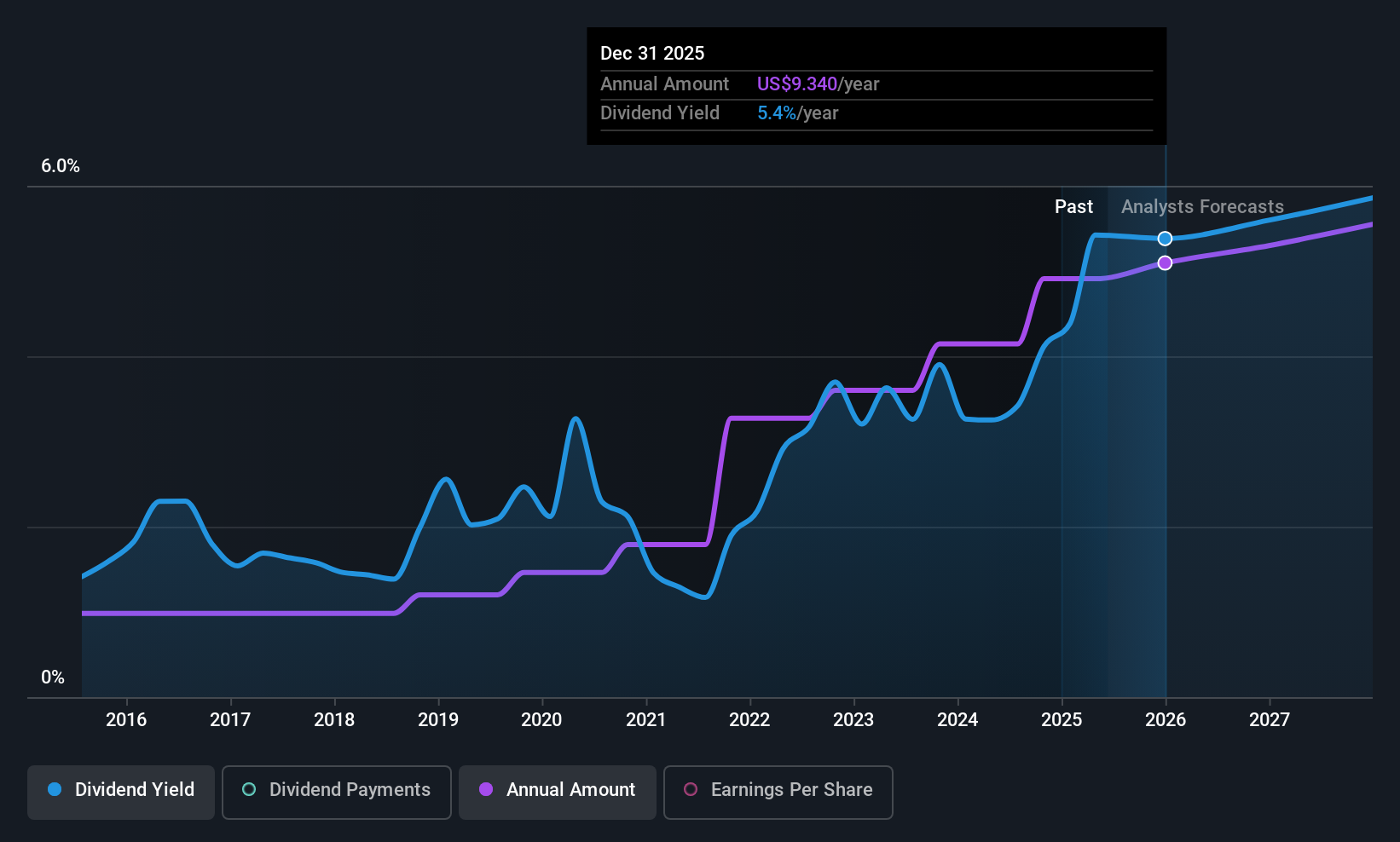

Virtus Investment Partners (VRTS)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: Virtus Investment Partners, Inc. ist ein börsennotierter Investmentmanager mit einer Marktkapitalisierung von rund 1,30 Mrd. USD.

Geschäftstätigkeit: Virtus Investment Partners erwirtschaftet seine Einnahmen in erster Linie durch die Erbringung von Anlageverwaltungs- und damit verbundenen Dienstleistungen, die sich auf 888,98 Mio. USD belaufen.

Dividendenrendite: 4,6%

Virtus Investment Partners hat seine vierteljährliche Dividende auf 2,40 USD pro Aktie erhöht, was einem Anstieg von 7 % entspricht. Die hohe Barausschüttungsquote zeigt jedoch, dass die Dividenden nicht gut durch den Cashflow gedeckt sind. Trotz stabiler und steigender Dividenden in den letzten zehn Jahren bestehen aufgrund der unzureichenden Deckung durch Erträge oder Cashflows weiterhin Bedenken hinsichtlich der Nachhaltigkeit. Die jüngste Refinanzierung mit einem 400-Millionen-USD-Darlehen und einer 250-Millionen-USD-Revolving-Kreditfazilität kann sich auf die künftige finanzielle Flexibilität auswirken, unterstützt jedoch die laufenden Geschäfte und Verpflichtungen.

- Informieren Sie sich über die Besonderheiten von Virtus Investment Partners in unserem ausführlichen Dividendenbericht.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Unterbewertung der Virtus Investment Partners-Aktien auf dem Markt hin.

Ergreifen Sie die Chance

- Klicken Sie auf diesen Link, um das gesamte Spektrum der 132 besten US-Dividendenaktien zu sehen.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Bestände in einem Portfolio zu konsolidieren und mit unseren umfassenden Analysetools Einblicke zu gewinnen.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Virtus Investment Partners unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:VRTS

Virtus Investment Partners

Advertisement