Im März 2025 verzeichnete der US-Aktienmarkt eine gemischte Performance. Wichtige Indizes wie der S&P 500 und der Nasdaq verzeichneten den dritten wöchentlichen Rückgang in Folge, obwohl es nach den positiven Kommentaren des Vorsitzenden der US-Notenbank, Jerome Powell, zu einer Erholung kam. Vor dem Hintergrund dieser Volatilität und wirtschaftlichen Unsicherheit können Wachstumsunternehmen mit hohem Insideranteil einzigartige Einblicke in potenzielle Anlagemöglichkeiten bieten, da Insider oft ein tieferes Verständnis für die Aussichten ihres Unternehmens haben und eher in Unternehmen investieren, von deren Erfolg sie überzeugt sind.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.6% |

| Duolingo (NasdaqGS:DUOL) | 14.4% | 37% |

| Hims & Hers Health (NYSE:HIMS) | 13.2% | 21.9% |

| Corcept Therapeutics (NasdaqCM:CORT) | 11.7% | 36.7% |

| Kingstone Unternehmen (NasdaqCM:KINS) | 17.9% | 24.2% |

| Astera Labs (NasdaqGS:ALAB) | 15.9% | 61.1% |

| BBB Foods (NYSE:TBBB) | 16.5% | 41.1% |

| Clene (NasdaqCM:CLNN) | 20.7% | 59.1% |

| Upstart Holdings (NasdaqGS:UPST) | 12.7% | 100.1% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.4% | 33.6% |

Nachfolgend stellen wir Ihnen eine Auswahl von Aktien vor, die von unserem Screener herausgefiltert wurden.

Astrana Health (NasdaqCM:ASTH)

Simply Wall St Growth Bewertung: ★★★★☆☆

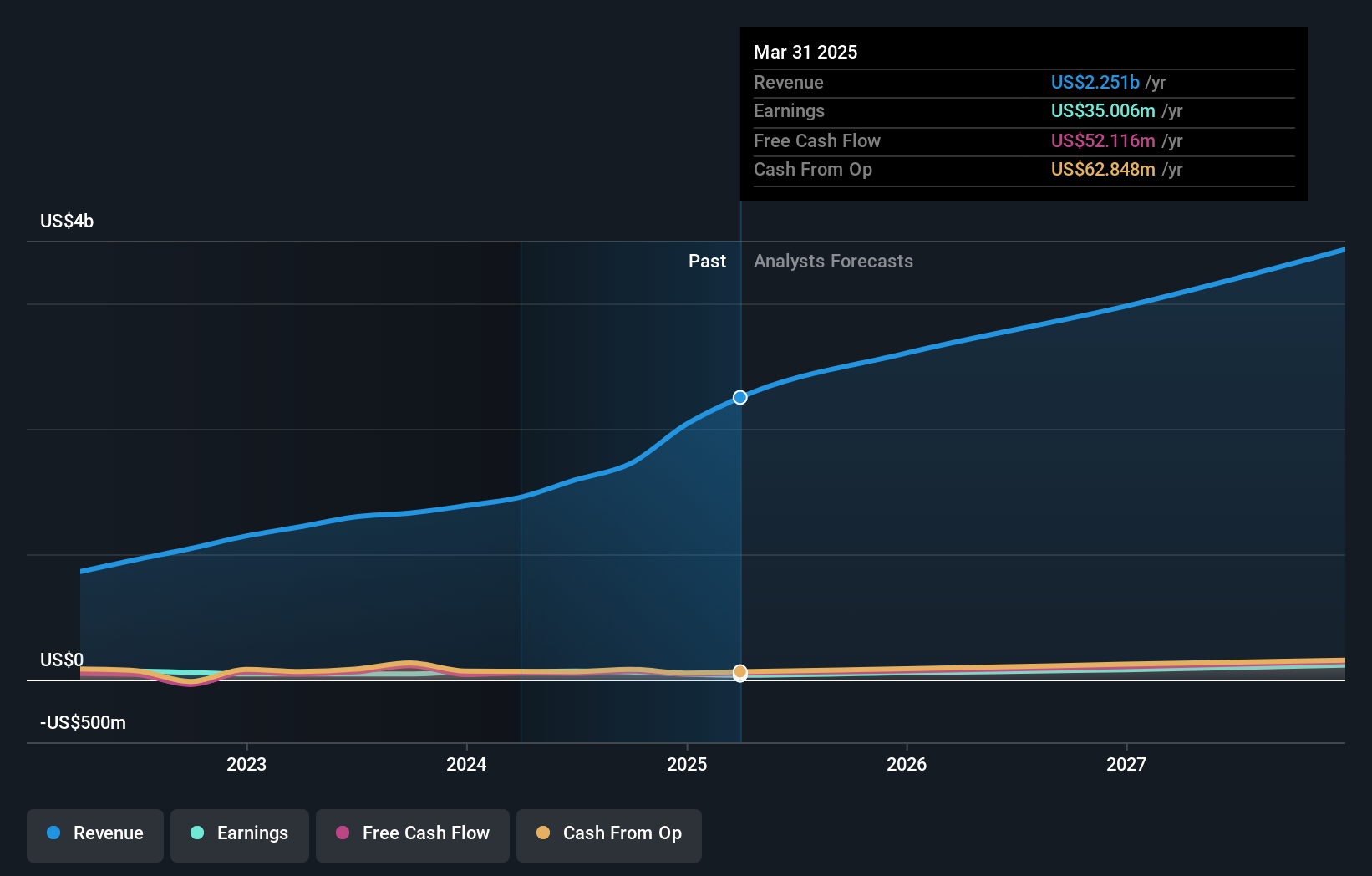

Überblick: Astrana Health, Inc. ist ein arztzentriertes, technologiegestütztes Gesundheitsmanagementunternehmen, das in den Vereinigten Staaten medizinische Versorgungsdienste anbietet und eine Marktkapitalisierung von ca. 1,41 Mrd. USD aufweist.

Geschäftstätigkeit: Astrana Health erwirtschaftet seine Umsätze in den folgenden Segmenten: Care Delivery ($136,67 Millionen), Care Partners ($1,95 Milliarden) und Care Enablement ($155,45 Millionen).

Insider-Besitz: 13.2%

Der Umsatz von Astrana Health wird voraussichtlich jährlich um 18 % wachsen und damit stärker als der US-Markt. Trotz des jüngsten Nettoverlustes im 4. Quartal 2024 wird erwartet, dass die jährlichen Gewinne in den nächsten drei Jahren deutlich steigen werden. Das Unternehmen wird unter seinem geschätzten Marktwert gehandelt und erwartet für 2025 einen Umsatz von bis zu 2,7 Milliarden US-Dollar. Zu den jüngsten Finanzaktivitäten gehören eine umfangreiche Kreditvereinbarung für Akquisitionen und ein Aktienrückkaufprogramm, obwohl keine Insiderhandelsdaten verfügbar sind.

- Verschaffen Sie sich in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der Astrana Health-Aktie.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Astrana Health unter seinem geschätzten Wert gehandelt wird.

Afya (NasdaqGS:AFYA)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Afya Limited ist ein in Brasilien tätiges medizinisches Bildungsunternehmen mit einer Marktkapitalisierung von rund 1,55 Mrd. USD.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Segment Grundausbildung, das 2,78 Milliarden R$ erwirtschaftete, und dem Segment Weiterbildung, das 164,55 Millionen R$ beisteuerte.

Insider-Besitz: 15.3%

Für Afya wird ein robustes Umsatzwachstum von 9,6 % pro Jahr prognostiziert, das den Durchschnitt des US-Marktes übertrifft. Die Erträge werden voraussichtlich um 18,87 % pro Jahr steigen und damit die Wachstumsrate des Gesamtmarktes von 13,9 % übertreffen. Die Aktie wird mit einem erheblichen Abschlag zu ihrem geschätzten fairen Wert gehandelt und weist hohe Eigenkapitalrenditeprognosen (20,2 %) auf. In letzter Zeit wurden keine Insiderhandelsaktivitäten gemeldet, und das Unternehmen hat seinen Rückkaufplan im Dezember 2024 abgeschlossen.

- Lesen Sie hier unseren Bericht über Analystenschätzungen, um einen detaillierten Einblick in die Performance von Afya zu erhalten.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Afya recht moderat sein könnte.

loanDepot (NYSE:LDI)

Simply Wall St Growth Rating: ★★★★☆☆

Überblick: loanDepot, Inc. ist in den Vereinigten Staaten in der Vergabe, Finanzierung, dem Verkauf und der Verwaltung von Hypothekendarlehen für Wohnimmobilien tätig und hat eine Marktkapitalisierung von ca. 588,60 Mio. USD.

Betrieb: Die Einnahmen des Unternehmens stammen hauptsächlich aus der Vergabe, Finanzierung und dem Verkauf von Hypothekendarlehen und belaufen sich auf ca. 1,01 Mrd. $.

Insider-Besitz: 11%

loanDepot erlebt derzeit einen bedeutenden Wechsel in der Unternehmensführung, wobei der Gründer Anthony Hsieh inmitten einer CEO-Suche als Executive Chairman zurückkehrte. Trotz des hohen Insideranteils kam es in den letzten Monaten zu erheblichen Insiderverkäufen. Das Unternehmen wird voraussichtlich innerhalb von drei Jahren profitabel sein und erwartet ein jährliches Gewinnwachstum von 110,16 %. Das erwartete Umsatzwachstum von 18,4 % pro Jahr liegt über dem Durchschnitt des US-Marktes, aber unter der 20 %-Schwelle für wachstumsstarke Unternehmen, wobei der Wert im Vergleich zu anderen Unternehmen wettbewerbsfähig bleibt.

- Werfen Sie einen genaueren Blick auf das Potenzial von loanDepot in unserem Bericht zum Gewinnwachstum.

- Die Analyse in unserem loanDepot-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Wichtigste Erkenntnisse

- Tauchen Sie ein in alle 205 schnell wachsenden US-Unternehmen mit hohem Insideranteil, die wir hier identifiziert haben.

- Haben Sie in eine dieser Aktien investiert? Vereinfachen Sie Ihr Portfoliomanagement mit Simply Wall St und bleiben Sie mit unseren Benachrichtigungen über alle wichtigen Updates zu Ihren Aktien auf dem Laufenden.

- Optimieren Sie Ihre Anlagestrategie mit der kostenlosen App von Simply Wall St und profitieren Sie von umfangreichen Recherchen zu Aktien aus allen Teilen der Welt.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

If you're looking to trade Afya, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Afya unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.