US-Wachstumsaktien mit hohem Insideranteil sehen bis zu 48% Umsatzwachstum

Rezensiert von Simply Wall St

Da der US-Aktienmarkt Schwankungen unterliegt und wichtige Indizes wie der Dow Jones und der S&P 500 wöchentlich Verluste erleiden können, konzentrieren sich die Anleger zunehmend auf die Identifizierung von robusten Wachstumschancen. In diesem Umfeld können Unternehmen mit hohem Insideranteil besonders attraktiv sein, da die Interessen von Management und Anteilseignern aufeinander abgestimmt sind, was oft zu einem starken Umsatzwachstum führt, selbst in Zeiten allgemeiner Marktschwankungen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 25.4% | 25.6% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 27.6% |

| On Holding (NYSE:ONON) | 19.1% | 30.2% |

| Astera Labs (NasdaqGS:ALAB) | 15.7% | 61.3% |

| Kingstone Companies (NasdaqCM:KINS) | 20.8% | 24.9% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| BBB Foods (NYSE:TBBB) | 16.5% | 41.1% |

| Enovix (NasdaqGS:ENVX) | 12.8% | 56.0% |

| Upstart Holdings (NasdaqGS:UPST) | 12.6% | 103.4% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.2% | 33.6% |

Werfen wir einen Blick auf einige bemerkenswerte Titel aus unserem Screening.

Liquidia (NasdaqCM:LQDA)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Liquidia Corporation ist ein biopharmazeutisches Unternehmen, das Produkte für ungedeckte Patientenbedürfnisse in den Vereinigten Staaten entwickelt, herstellt und vermarktet und eine Marktkapitalisierung von ca. 1,40 Mrd. USD aufweist.

Operative Tätigkeit: Liquidia erwirtschaftet seine Einnahmen in erster Linie aus seinem Pharmasegment, das 15,61 Millionen Dollar ausmachte.

Insider-Besitz: 10.7%

Umsatzwachstumsprognose: 48,6% p.a.

Für Liquidia wird ein erhebliches Umsatzwachstum von 48,6 % pro Jahr erwartet, das über dem des US-Marktes von 8,9 % liegt. Die Erträge werden voraussichtlich um 57,39 % pro Jahr steigen, wobei die Rentabilität innerhalb von drei Jahren erwartet wird, was ein überdurchschnittliches Marktwachstum bedeutet. Die Aktie wird derzeit mit einem erheblichen Abschlag (80,6 %) gegenüber dem geschätzten Marktwert gehandelt, und für die letzten drei Monate sind keine Insiderhandelsdaten verfügbar. Liquidia präsentierte kürzlich auf der J.P. Morgan Healthcare Conference im Januar 2025.

- Informieren Sie sich über die Besonderheiten von Liquidia in unserem ausführlichen Bericht über die Wachstumsprognose.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Liquidia über seinem geschätzten Wert gehandelt wird.

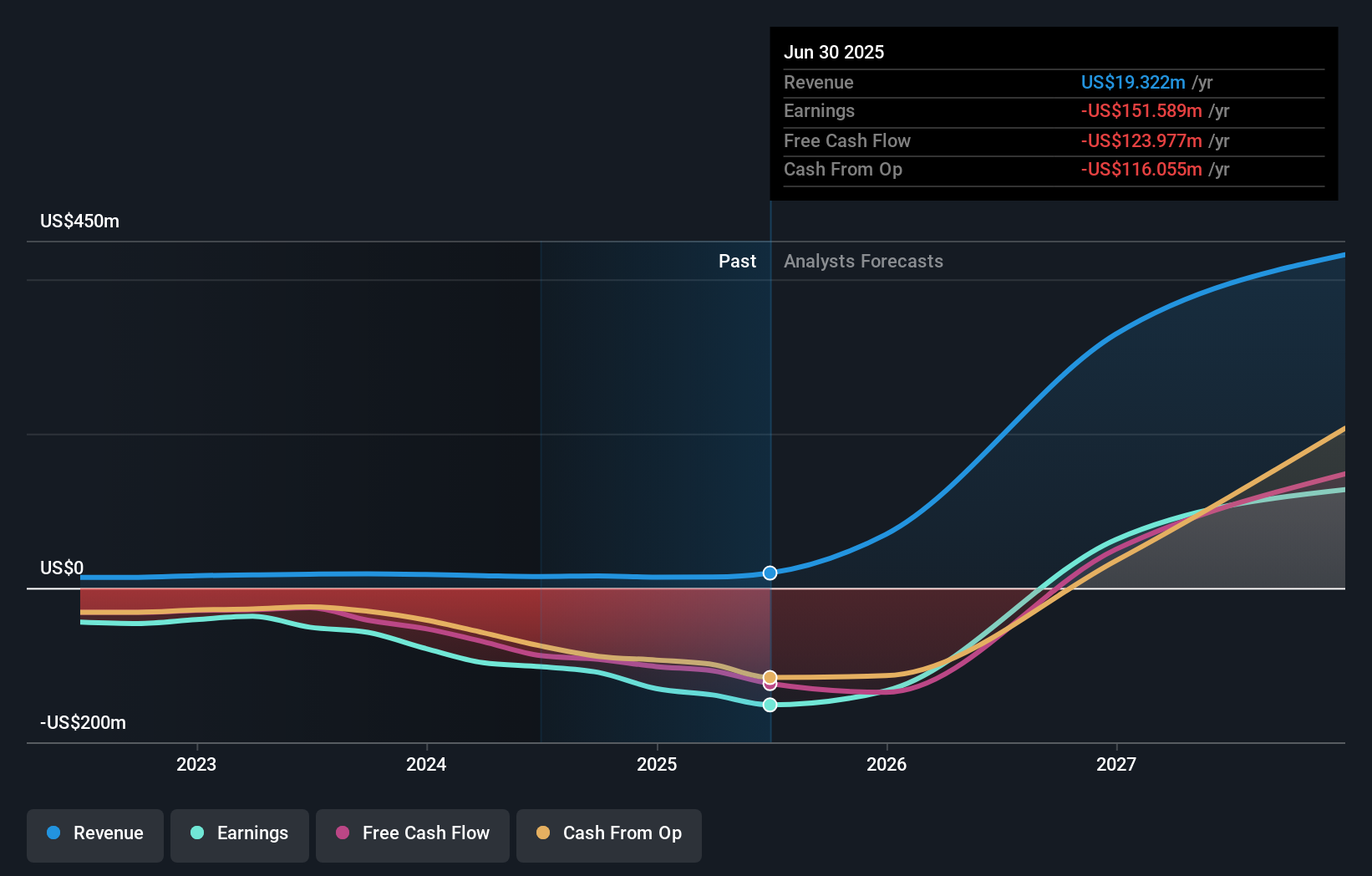

Enovix (NasdaqGS:ENVX)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: Enovix Corporation entwirft, entwickelt und fertigt Lithium-Ionen-Batterien und hat eine Marktkapitalisierung von ca. 2,11 Mrd. $.

Geschäftstätigkeit: Die Einnahmesegmente von Enovix Corporation werden derzeit im vorliegenden Text nicht angegeben.

Insider-Besitz: 12.8%

Umsatzwachstumsprognose: 44,4% p.a.

Enovix ist bereit für ein signifikantes Wachstum: Es wird erwartet, dass die Einnahmen jährlich um 44,4% steigen und damit den US-Marktdurchschnitt von 8,9% übertreffen. Das Unternehmen strebt an, innerhalb von drei Jahren die Gewinnzone zu erreichen und rechnet mit einem robusten Gewinnwachstum von 56 % jährlich. Zu den jüngsten Entwicklungen gehören ein umfangreicher Auftrag von einem führenden KI-Unternehmen und Fortschritte in der malaysischen Produktionsstätte. Trotz dieser positiven Indikatoren ist der Aktienkurs von Enovix nach wie vor sehr volatil, und es sind keine aktuellen Daten zum Insiderhandel verfügbar.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Enovix-Aktie in diesem Wachstumsbericht.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Enovix höher ist, als es die Finanzkennzahlen rechtfertigen würden.

Tutor Perini (NYSE:TPC)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Tutor Perini Corporation ist ein Bauunternehmen, das privaten und öffentlichen Kunden in den Vereinigten Staaten und international Generalunternehmer-, Baumanagement- und Design-Build-Dienstleistungen anbietet und eine Marktkapitalisierung von etwa 1,21 Mrd. USD aufweist.

Betrieb: Die Einnahmesegmente des Unternehmens bestehen aus Specialty Contractors mit $615,19 Millionen, Civil (einschließlich Management Services) mit $2,14 Milliarden und Building (einschließlich Management Services) mit $1,70 Milliarden.

Insider-Besitz: 16.2%

Umsatzwachstumsprognose: 12,7% p.a.

Tutor Perini kommt mit dem 3,76 Mrd. $ teuren Manhattan Jail Projekt voran und steigert damit seinen Auftragsbestand und seine Wachstumsaussichten. Das Unternehmen hat seine finanzielle Gesundheit verbessert, indem es seine Schulden im vergangenen Jahr um 430 Millionen Dollar reduziert hat. Es wird erwartet, dass die Einnahmen jährlich um 12,7 % wachsen und damit über dem Durchschnitt des US-Marktes liegen werden, wobei auch die Erträge deutlich steigen dürften. Obwohl die Aktie unter dem geschätzten fairen Wert gehandelt wird, wurden in letzter Zeit keine Insidergeschäfte gemeldet, nachdem es zu Veränderungen in der Unternehmensführung gekommen war.

- Navigieren Sie durch die Feinheiten von Tutor Perini mit unserem umfassenden Analystenschätzungsbericht hier.

- Unser Bewertungsbericht hier zeigt, dass Tutor Perini möglicherweise unterbewertet ist.

Ergreifen Sie die Gelegenheit

- Klicken Sie hier, um auf unseren vollständigen Index von 197 schnell wachsenden US-Unternehmen mit hohem Insideranteil zuzugreifen.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Optimieren Sie Ihre Anlagestrategie mit der kostenlosen App von Simply Wall St und profitieren Sie von umfangreichen Recherchen zu Aktien aus allen Teilen der Welt.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Tutor Perini unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.