3 US-Wachstumsaktien mit Insider-Beteiligung und 20% Umsatzwachstum

Rezensiert von Simply Wall St

Während der US-Aktienmarkt einen Aufschwung erlebt und wichtige Indizes wie der S&P 500 und der Nasdaq aufgrund von Zuwächsen bei großen Technologiewerten steigen, beobachten die Anleger aufmerksam wirtschaftliche Indikatoren wie Zinsanpassungen und Ölpreisschwankungen. In diesem Umfeld können Wachstumsunternehmen mit hohem Insideranteil und robustem Umsatzwachstum interessante Chancen für diejenigen bieten, die sich in der komplexen Marktlandschaft von heute zurechtfinden wollen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| GigaCloud-Technologie (NasdaqGM:GCT) | 25.7% | 24.3% |

| Victory Capital-Beteiligungen (NasdaqGS:VCTR) | 10.2% | 32.2% |

| Atlas Energy Solutions (NYSE:AESI) | 29.1% | 42.1% |

| Atour Lifestyle-Beteiligungen (NasdaqGS:ATAT) | 26% | 23.2% |

| Super Micro Computer (NasdaqGS:SMCI) | 25.7% | 28.0% |

| Hims & Hers Health (NYSE:HIMS) | 13.7% | 41.3% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.0% | 95% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.4% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

| Carlyle-Gruppe (NasdaqGS:CG) | 29.5% | 22% |

Nachfolgend stellen wir Ihnen eine Auswahl von Aktien vor, die von unserem Screener herausgefiltert wurden.

Corcept Therapeutics (NasdaqCM:CORT)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Corcept Therapeutics Incorporated konzentriert sich auf die Entdeckung und Entwicklung von Medikamenten für schwere endokrinologische, onkologische, metabolische und neurologische Erkrankungen in den Vereinigten Staaten und hat eine Marktkapitalisierung von etwa 4,75 Mrd. USD.

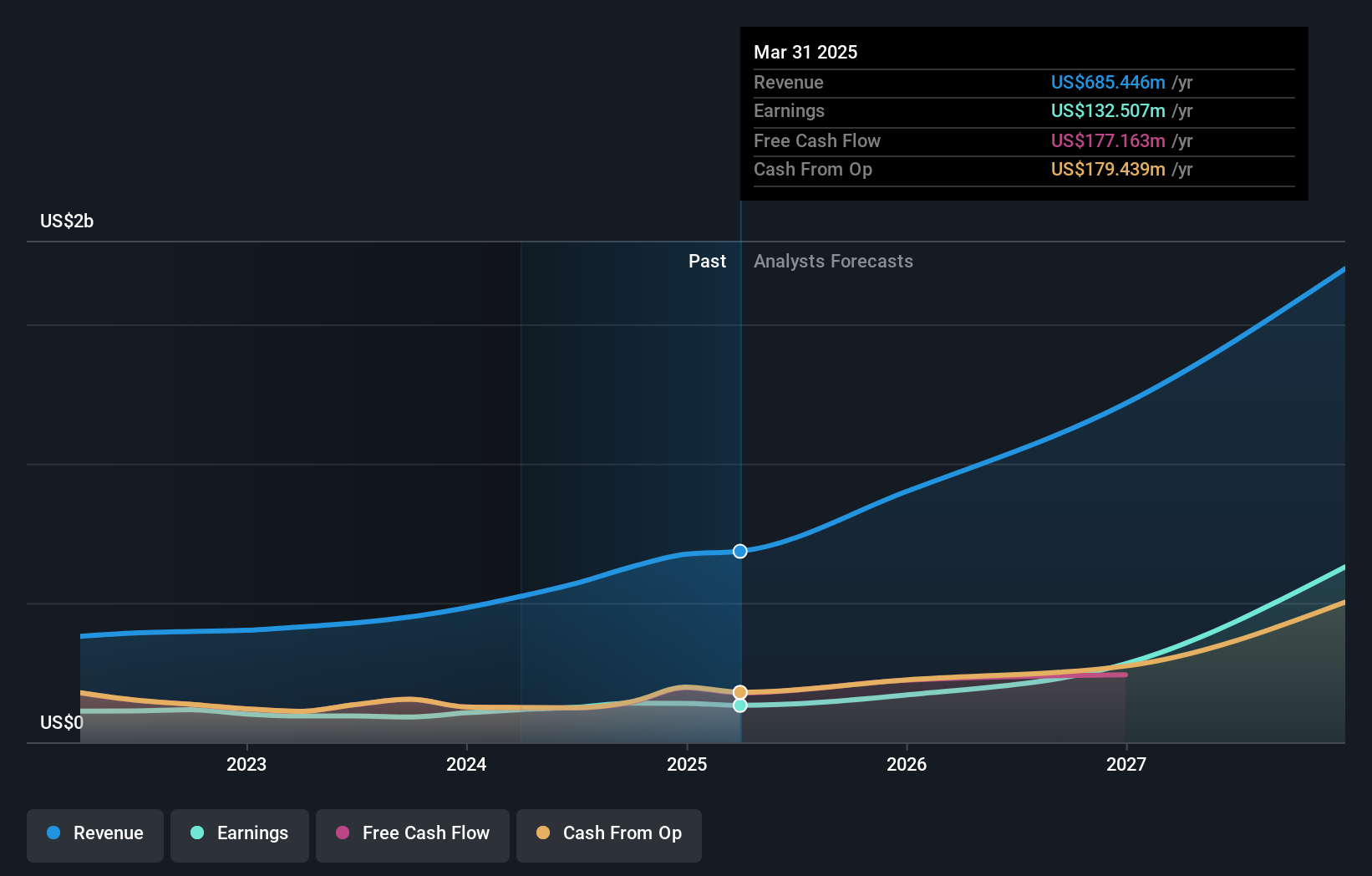

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus der Entdeckung, Entwicklung und Vermarktung von pharmazeutischen Produkten und belaufen sich auf 569,61 Millionen Dollar.

Insider-Besitz: 11.6%

Umsatzwachstumsprognose: 20,4% p.a.

Corcept Therapeutics verzeichnet ein beträchtliches Wachstum. Für die nächsten drei Jahre wird ein jährliches Gewinnwachstum von 38,1 % prognostiziert, das über dem des US-Marktes liegt. Trotz begrenzter Insiderkäufe in letzter Zeit haben die Insider in den letzten drei Monaten mehr Aktien gekauft als verkauft. Das Unternehmen erhöhte seine Umsatzprognose für 2024 auf 640 bis 670 Millionen US-Dollar nach starken Ergebnissen im zweiten Quartal und meldete einen Nettogewinn von 35,49 Millionen US-Dollar im Vergleich zu 27,53 Millionen US-Dollar im gleichen Zeitraum des Vorjahres.

- Werfen Sie einen genaueren Blick auf das Potenzial von Corcept Therapeutics in unserem Bericht zum Gewinnwachstum.

- Unser von Experten erstellter Bewertungsbericht Corcept Therapeutics impliziert, dass der Aktienkurs niedriger sein könnte als erwartet.

AppFolio (NasdaqGM:APPF)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: AppFolio, Inc. bietet Cloud-basierte Business-Management-Lösungen für die Immobilienbranche in den Vereinigten Staaten und hat eine Marktkapitalisierung von ca. $ 8,24 Milliarden.

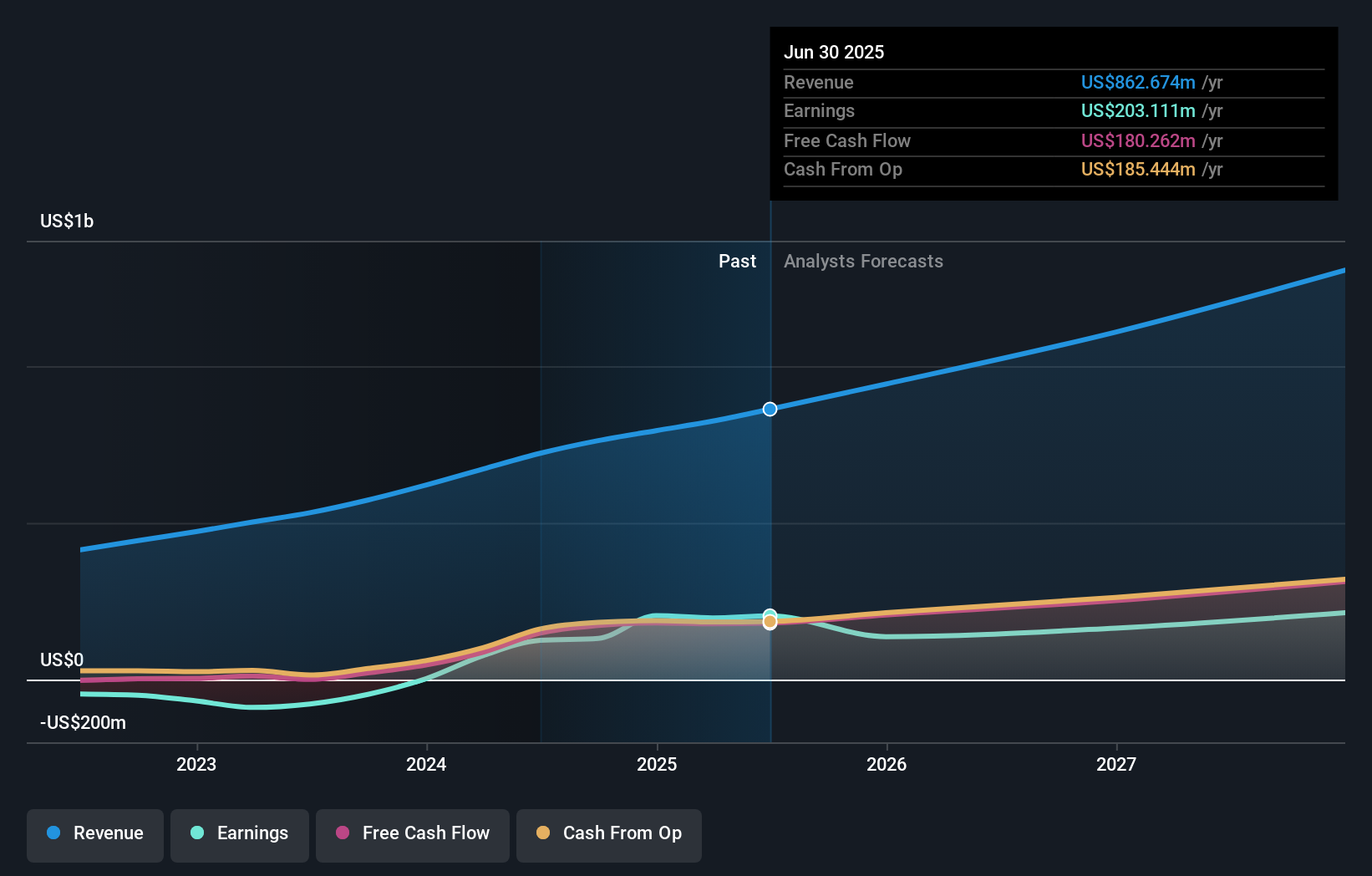

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus seiner Cloud-basierten Business-Management-Software und den Value+-Plattformen und belaufen sich auf insgesamt 722,08 Millionen US-Dollar.

Insider-Besitz: 30.9%

Umsatzwachstumsprognose: 16,9% p.a.

Der Wachstumskurs von AppFolio ist vielversprechend: Die Erträge sollen jährlich um 20,5 % steigen und damit den US-Marktdurchschnitt übertreffen. Die jüngsten Ergebnisse zeigen eine Trendwende vom Verlust zu einem Nettogewinn von 29,67 Mio. US-Dollar im zweiten Quartal 2024, angetrieben durch einen Umsatzanstieg von 197,38 Mio. US-Dollar. Obwohl in letzter Zeit keine nennenswerten Insiderkäufe getätigt wurden und einige bedeutende Verkäufe getätigt wurden, konzentriert sich das Unternehmen unter der neuen Führung von Marcy Campbell als Chief Revenue Officer weiterhin auf die Ausweitung der Umsatzströme und die Verbesserung der Kundenbindung.

- Navigieren Sie durch die Feinheiten von AppFolio mit unserem umfassenden Analystenschätzungsbericht hier.

- Unser von Experten erstellter Bewertungsbericht AppFolio impliziert, dass der Aktienkurs zu hoch sein könnte.

Ameresco (NYSE:AMRC)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Ameresco, Inc. ist ein Integrator für saubere Technologien, der in den Vereinigten Staaten, Kanada, Europa und international Lösungen für Energieeffizienz und erneuerbare Energien anbietet und eine Marktkapitalisierung von ca. 1,82 Mrd. USD aufweist.

Betrieb: Die Einnahmesegmente des Unternehmens umfassen 207,40 Millionen Dollar in Europa, 410,94 Millionen Dollar in den USA und 137,13 Millionen Dollar mit alternativen Kraftstoffen.

Insider-Besitz: 37.2%

Umsatzwachstumsprognose: 10,7% p.a.

Das Wachstum von Ameresco wird durch die Konzentration auf Projekte im Bereich der erneuerbaren Energien unterstützt, wie z.B. die jüngste Keller Canyon Deponiegasanlage und die erste schwimmende Solaranlage in Utah. Die Erträge sollen mit 28,1 % jährlich deutlich stärker wachsen als der US-Markt. Allerdings könnten die hohen nicht zahlungswirksamen Erträge und die Zinsdeckung Probleme bereiten. Obwohl in letzter Zeit keine Insidergeschäfte getätigt wurden, unterstreicht Ameresco mit seinen strategischen Expansionen im Bereich der nachhaltigen Energielösungen sein Engagement für Innovation und die Reduzierung der Umweltauswirkungen.

- Erfahren Sie mehr über Ameresco in unserem ausführlichen Bericht mit Wachstumsprognosen.

- Die Analyse in unserem Ameresco-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Ergreifen Sie die Chance

- Klicken Sie auf diesen Link, um das gesamte Spektrum der 182 schnell wachsenden US-Unternehmen mit hohem Insideranteil zu sehen.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und erhalten Sie Zugang zu unvergleichlichen Aktienanalysen für alle Märkte.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit der Analysten auf sich gezogen haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob AppFolio unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.