Advertisement

3 zuverlässige US-Dividendenaktien mit einer Rendite von bis zu 5,9%

Simply Wall St

Rezensiert von Simply Wall St

Während der US-Aktienmarkt mit einer Vielzahl von Gewinnmeldungen und geopolitischen Entwicklungen konfrontiert ist, erleben die Anleger Schwankungen bei wichtigen Indizes wie dem Dow Jones und dem Nasdaq Composite. In einem solchen Umfeld können Dividendenaktien ein gewisses Maß an Stabilität bieten und konsistente Einkommensströme liefern, die für diejenigen interessant sein können, die inmitten der Marktvolatilität nach Zuverlässigkeit suchen.

Top 10 Dividendenaktien in den Vereinigten Staaten

| Name | Dividendenrendite | Bewertung der Dividende |

| Columbia Banking System (NasdaqGS:COLB) | 5.14% | ★★★★★★ |

| Interpublic Unternehmensgruppe (NYSE:IPG) | 4.58% | ★★★★★★ |

| Peoples Bancorp (NasdaqGS:PEBO) | 4.85% | ★★★★★★ |

| Dillard's (NYSE:DDS) | 5.56% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 5.29% | ★★★★★★ |

| Southside Bancshares (NYSE:SBSI) | 4.53% | ★★★★★★ |

| Regions Financial (NYSE:RF) | 5.85% | ★★★★★★ |

| First Interstate BancSystem (NasdaqGS:FIBK) | 5.80% | ★★★★★★ |

| Virtus Investment Partners (NYSE:VRTS) | 4.63% | ★★★★★★ |

| Chevron (NYSE:CVX) | 4.46% | ★★★★★★ |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

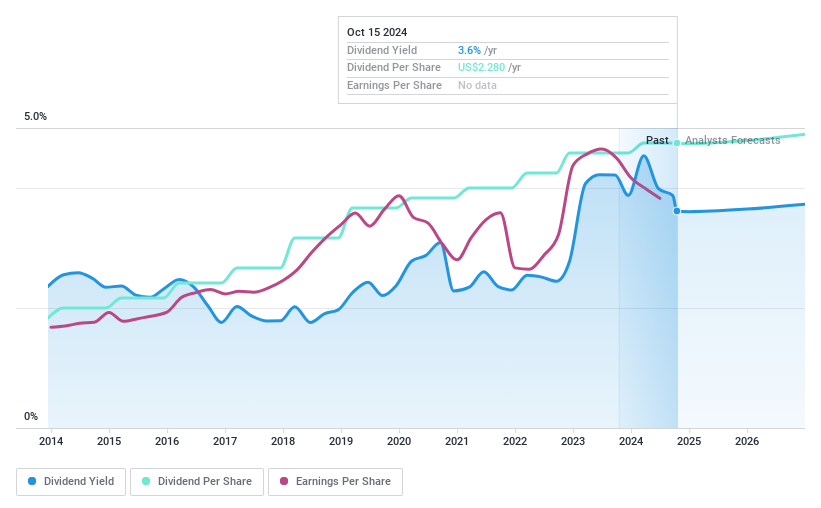

Unabhängige Bank (NasdaqGS:INDB)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Independent Bank Corp. ist die Bankholdinggesellschaft der Rockland Trust Company und bietet Privatpersonen und kleinen bis mittelgroßen Unternehmen in den Vereinigten Staaten kommerzielle Bankprodukte und -dienstleistungen mit einer Marktkapitalisierung von 2,81 Mrd. USD an.

Geschäftstätigkeit: Die Independent Bank Corp. erwirtschaftet ihre Erträge in erster Linie durch das Segment Community Banking, auf das 653,49 Mio. $ entfallen.

Dividendenrendite: 3,3%

Independent Bank Corp. bietet eine verlässliche Dividendenrendite von 3,35%, die allerdings unter den Top 25% der US-Dividendenzahler liegt. Das Unternehmen hat in den letzten zehn Jahren stabile und wachsende Dividenden gezahlt, unterstützt durch eine überschaubare Ausschüttungsquote von 50,4 %. Die jüngsten Erträge zeigten einen Rückgang, mit einem Nettogewinn von 192,08 Mio. USD für 2024 gegenüber 239,5 Mio. USD im Jahr 2023, doch die Dividenden sind weiterhin durch die Erträge gedeckt und werden in drei Jahren bei einer niedrigeren Ausschüttungsquote von 33,2 % voraussichtlich nachhaltig sein.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Independent Bank-Aktie in diesem Dividendenbericht.

- Nach Überprüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Independent Bank zu pessimistisch sein.

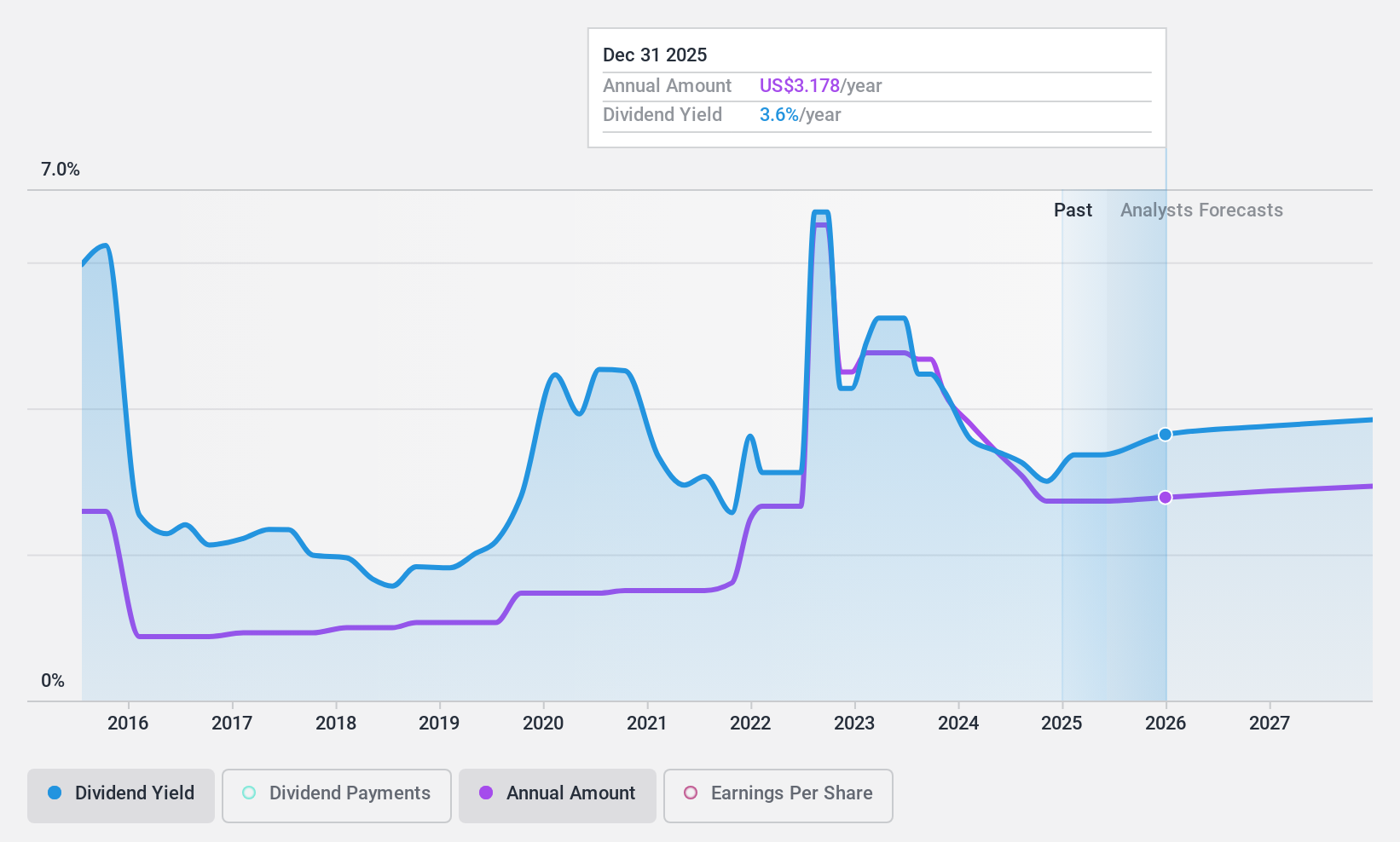

ConocoPhillips (NYSE:COP)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: ConocoPhillips ist ein Energieunternehmen, das in der Exploration, der Produktion, dem Transport und der Vermarktung von Rohöl, Bitumen, Erdgas, Flüssiggas (LNG) und Erdgasflüssigkeiten auf verschiedenen internationalen Märkten tätig ist und eine Marktkapitalisierung von 127,39 Mrd. USD aufweist.

Betrieb: ConocoPhillips erwirtschaftet Einnahmen aus mehreren Schlüsselregionen, darunter 6,79 Mrd. $ aus Alaska, 5,66 Mrd. $ aus Kanada, 37,36 Mrd. $ aus den unteren 48 Bundesstaaten der USA, 3,12 Mrd. $ aus dem asiatisch-pazifischen Raum und 6,24 Mrd. $ aus Europa, dem Nahen Osten und Nordafrika.

Dividendenrendite: 3,7%

Die Dividendenrendite von ConocoPhillips liegt mit 3,7 % unter dem obersten Quartil der US-Dividendenzahler, und die Dividendenhistorie des Unternehmens war in den letzten zehn Jahren unbeständig. Mit einer Ausschüttungsquote von 41,7 % und einem Cashflow von 52 % sind die Dividenden jedoch gut durch die Erträge gedeckt. Das Unternehmen hat vor kurzem umfangreiche Fremdfinanzierungsaktivitäten im Zusammenhang mit den Umtauschangeboten von Marathon Oil durchgeführt, was sich möglicherweise auf die künftige finanzielle Flexibilität und die Nachhaltigkeit der Dividende auswirken könnte.

- Lesen Sie hier die vollständige Analyse des Dividendenberichts, um ein tieferes Verständnis von ConocoPhillips zu erlangen.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass ConocoPhillips unter seinem geschätzten Wert gehandelt wird.

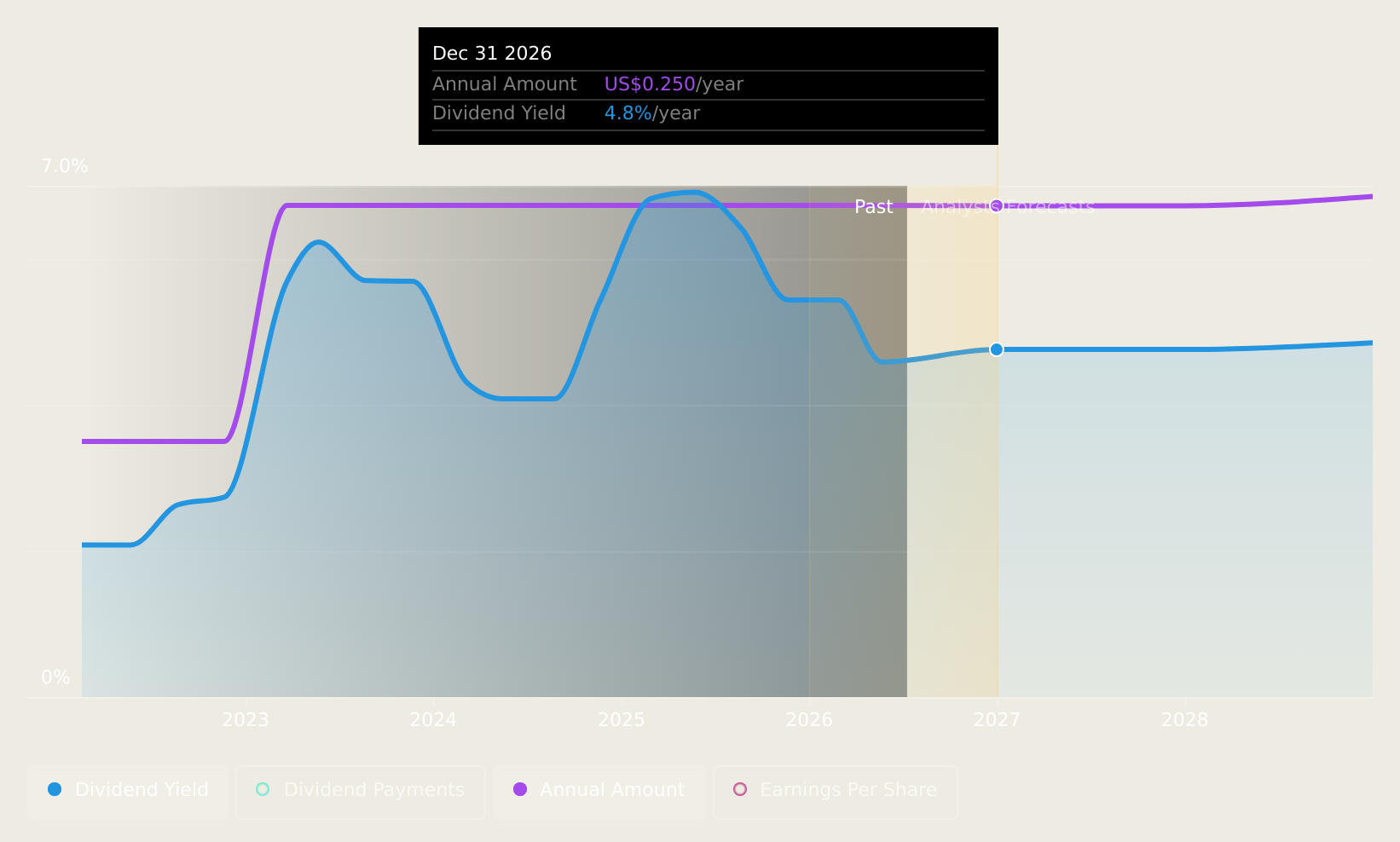

VAALCO Energy (NYSE:EGY)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: VAALCO Energy, Inc. ist ein unabhängiges Energieunternehmen, das sich auf den Erwerb, die Exploration, die Erschließung und die Produktion von Rohöl, Erdgas und Erdgasflüssigkeiten in Gabun, Ägypten, Äquatorialguinea und Kanada konzentriert und eine Marktkapitalisierung von 420,16 Millionen Dollar aufweist.

Betrieb: VAALCO Energy, Inc. erwirtschaftet mit der Exploration und Produktion von Kohlenwasserstoffen einen Umsatz von 506,42 Mio. $.

Dividendenrendite: 6%

Mit einer Dividendenrendite von 6 % liegt VAALCO Energy im oberen Quartil der US-Dividendenzahler, wobei die Dividenden durch die Erträge (28,9 % Ausschüttungsquote) und den Cashflow (65,5 % Ausschüttungsquote) gut gedeckt sind. Trotz einer kurzen dreijährigen Dividendenhistorie waren die Zahlungen stabil. Das Unternehmen meldete starke Umsatz- und Produktionsvolumina für 2024 und entsprach damit den Prognosen. Die jüngste Regalregistrierung in Höhe von 200 Mio. USD könnte jedoch die künftigen Finanzstrategien und die Nachhaltigkeit der Dividende beeinflussen.

- Informieren Sie sich über die Besonderheiten von VAALCO Energy in unserem ausführlichen Dividendenbericht.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von VAALCO Energy günstiger sein könnte.

Ergreifen Sie die Chance

- Entdecken Sie hier die gesamte Palette der 134 besten US-Dividendenaktien.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Anlagen auswirken, genau im Auge zu behalten.

- Simply Wall St ist eine revolutionäre App, die für langfristige Aktieninvestoren entwickelt wurde, sie ist kostenlos und deckt jeden Markt der Welt ab.

Interessieren Sie sich für andere Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Independent Bank unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:INDB

Advertisement