Advertisement

Während der US-Aktienmarkt weiterhin Rekordhöhen erklimmt und wichtige Indizes wie der Dow Jones und der Nasdaq Allzeithochs erreichen, beobachten die Anleger aufmerksam die wirtschaftliche Landschaft, die von den jüngsten politischen Veränderungen und technologischen Fortschritten geprägt ist. In diesem von Optimismus und strategischem Wachstum geprägten Umfeld stellen Dividendenaktien eine überzeugende Option für diejenigen dar, die inmitten schwankender Marktbedingungen ein Gleichgewicht zwischen potenziellen Renditen und Einkommensstabilität suchen.

Die 10 besten Dividendenaktien in den Vereinigten Staaten

| Name | Dividendenrendite | Bewertung der Dividende |

| Peoples Bancorp (NasdaqGS:PEBO) | 4.53% | ★★★★★★ |

| Columbia Banking System (NasdaqGS:COLB) | 4.77% | ★★★★★★ |

| Interpublic Unternehmensgruppe (NYSE:IPG) | 4.51% | ★★★★★★ |

| Isabella Bank (OTCPK:ISBA) | 4.51% | ★★★★★★ |

| Dillard's (NYSE:DDS) | 4.72% | ★★★★★★ |

| Finanzinstitute (NasdaqGS:FISI) | 4.46% | ★★★★★★ |

| Farmers National Banc (NasdaqCM:FMNB) | 4.31% | ★★★★★★ |

| First Interstate BancSystem (NasdaqGS:FIBK) | 5.45% | ★★★★★★ |

| Premier Financial (NasdaqGS:PFC) | 4.44% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 5.44% | ★★★★★★ |

Lassen Sie uns einige Perlen aus unserem spezialisierten Screener aufdecken.

First Financial Bancorp (NasdaqGS:FFBC)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: First Financial Bancorp ist eine Bankholdinggesellschaft für die First Financial Bank, die Privatpersonen und Unternehmen in Ohio, Indiana, Kentucky und Illinois Bankgeschäfte und damit verbundene Dienstleistungen anbietet und eine Marktkapitalisierung von rund 2,75 Mrd. USD aufweist.

Operative Tätigkeit: First Financial Bancorp erwirtschaftet seine Einnahmen in erster Linie durch das Segment Community Banking, auf das 763,43 Mio. $ entfallen.

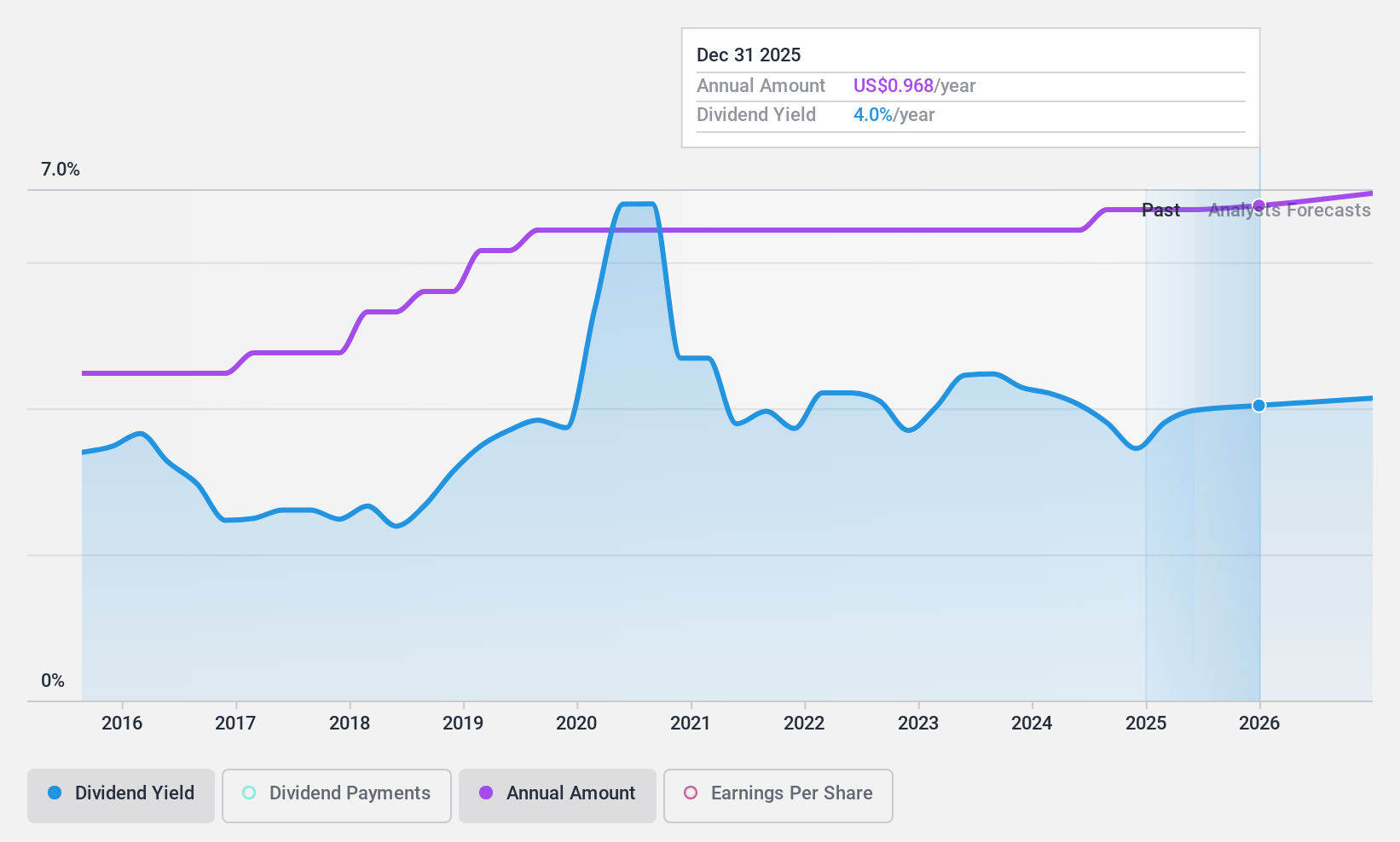

Dividendenrendite: 3,3%

First Financial Bancorp. bestätigte vor kurzem eine vierteljährliche Dividende von 0,24 US-Dollar pro Aktie, zahlbar am 16. Dezember 2024. Trotz einer volatilen Dividendenhistorie in den letzten zehn Jahren sind die aktuellen Dividenden mit einer Ausschüttungsquote von 39,7 % gut durch die Erträge gedeckt. Das Unternehmen meldete für das dritte Quartal und die ersten neun Monate des Jahres 2024 einen Rückgang des Nettogewinns im Vergleich zum Vorjahr, konnte jedoch den Nettozinsertrag stabil halten. Da die Aktie deutlich unter dem geschätzten fairen Wert gehandelt wird, ist sie trotz der Tatsache, dass sie in letzter Zeit keine Aktienrückkäufe getätigt hat, potenziell interessant.

- Klicken Sie hier und rufen Sie unseren vollständigen Dividendenanalysebericht auf, um die Dynamik von First Financial Bancorp zu verstehen.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass First Financial Bancorp niedriger bewertet ist, als es die Finanzkennzahlen rechtfertigen würden.

Heritage Commerce (NasdaqGS:HTBK)

Simply Wall St Dividendenbewertung: ★★★★★★

Überblick: Heritage Commerce Corp, mit einer Marktkapitalisierung von 641,85 Mio. $, ist als Bankholdinggesellschaft für die Heritage Bank of Commerce tätig und bietet Privatpersonen und Unternehmen in Kalifornien verschiedene kommerzielle und persönliche Bankdienstleistungen an.

Geschäftstätigkeit: Die Heritage Commerce Corp erwirtschaftet ihre Einnahmen in den Hauptsegmenten Banking (159,94 Mio. USD) und Factoring (9,23 Mio. USD).

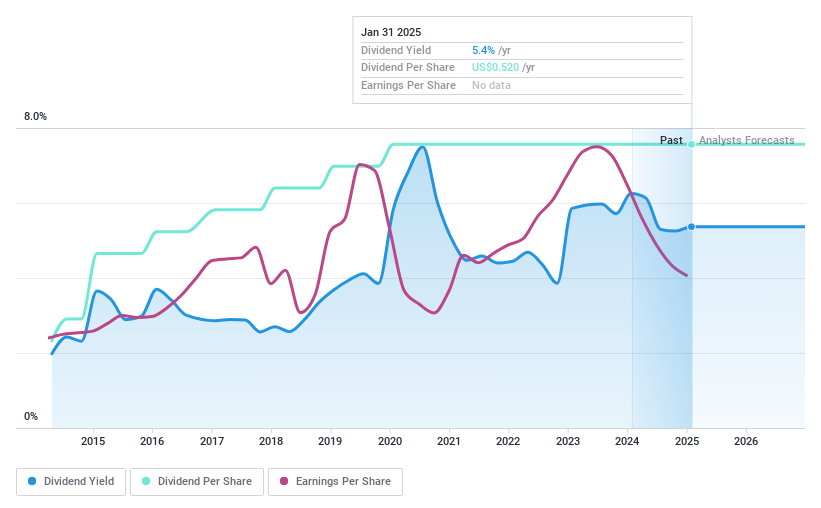

Dividendenrendite: 4,9%

Die Heritage Commerce Corp. hat eine vierteljährliche Dividende von 0,13 US$ pro Aktie ausgeschüttet und konnte in den letzten zehn Jahren eine stabile und verlässliche Dividendenhistorie vorweisen, wobei die aktuelle Rendite zu den besten 25% der US-Dividendenzahler gehört. Die Ausschüttungsquote liegt bei 73,6 %, was darauf hindeutet, dass die Dividenden durch die Erträge gut gedeckt sind, obwohl die jüngsten Finanzzahlen im Vergleich zum Vorjahr einen Rückgang des Nettoeinkommens und der Zinserträge zeigen. Zu den Veränderungen in der Geschäftsleitung gehört der Wechsel des Finanzvorstands, der sich auf die künftige Stabilität des Unternehmens auswirken könnte.

- Klicken Sie hier, um die Nuancen von Heritage Commerce mit unserem detaillierten analytischen Dividendenbericht zu entdecken.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Überbewertung der Heritage Commerce-Aktien auf dem Markt hin.

EOG Resources (NYSE:EOG)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: EOG Resources, Inc. ist in der Exploration, Erschließung, Produktion und Vermarktung von Rohöl, Erdgasflüssigkeiten und Erdgas in den Vereinigten Staaten und international tätig und hat eine Marktkapitalisierung von ca. 74,13 Mrd. $.

Betrieb: EOG Resources erzielt seine Einnahmen in erster Linie aus der Exploration und Förderung von Erdöl und Erdgas, die sich auf 23,86 Mrd. $ belaufen.

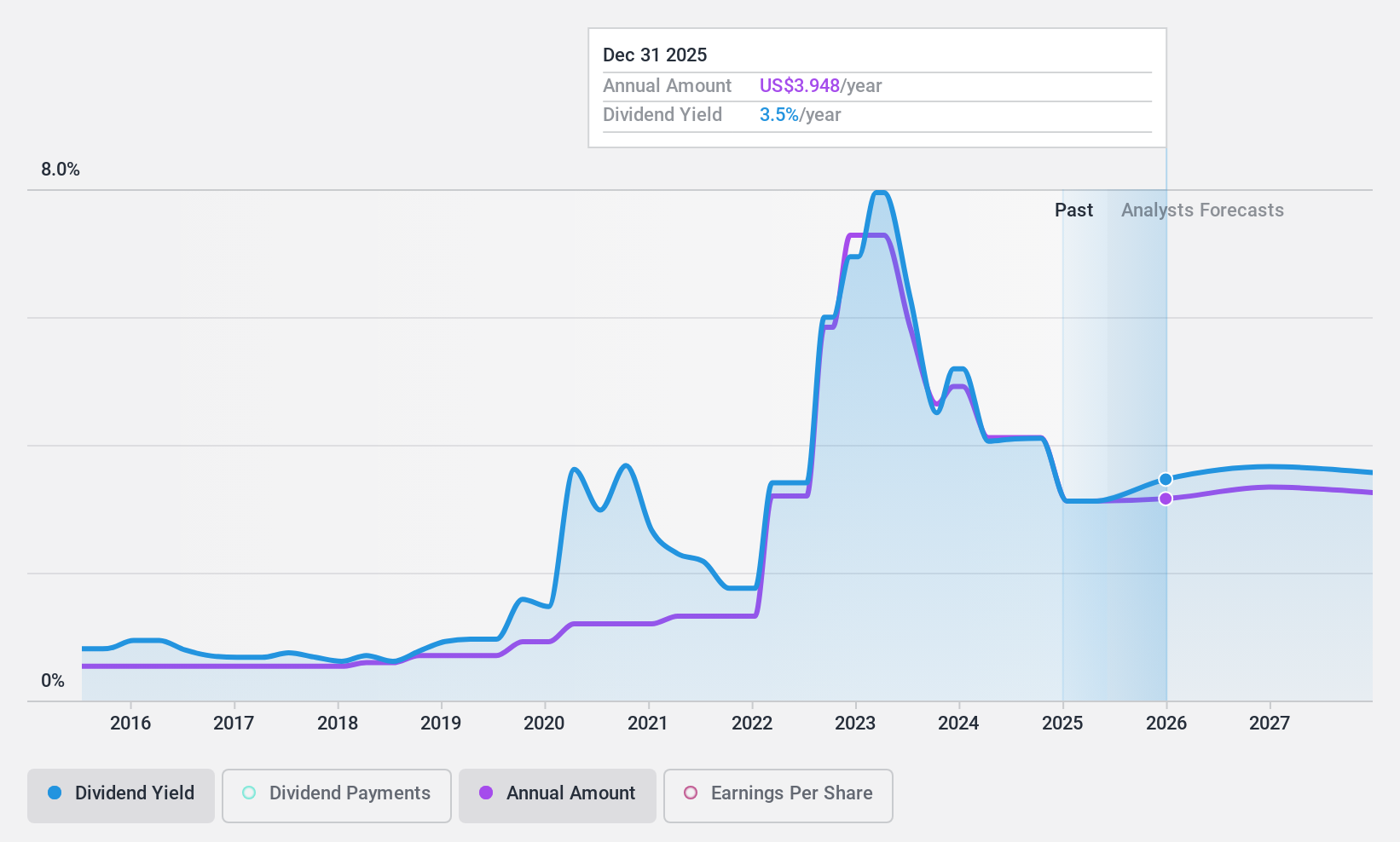

Dividendenrendite: 3%.

EOG Resources hat eine niedrige Ausschüttungsquote von 29,2 % und eine Barausschüttungsquote von 36,8 %, was darauf hindeutet, dass die Dividenden trotz einer volatilen Dividendenhistorie in den letzten zehn Jahren gut durch Erträge und Cashflows gedeckt sind. Die jüngsten Finanzzahlen zeigen einen Rückgang der Einnahmen und des Nettogewinns für Q3 2024 im Vergleich zum Vorjahr. Das Unternehmen schloss eine Anleiheemission in Höhe von 994 Mio. USD ab, was sich möglicherweise auf die künftige finanzielle Flexibilität auswirkt, während es gleichzeitig seit 2021 erhebliche Aktienrückkäufe in Höhe von insgesamt 3,21 Mrd. USD durchführte.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Dividendenbericht von EOG Resources zu lesen.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien von EOG Resources mit einem Abschlag gehandelt werden könnten.

Zusammenfassend

- Verschaffen Sie sich einen Einblick in das Universum der 135 Top US-Dividendenaktien, indem Sie hier klicken.

- Besitzen Sie Aktien dieser Unternehmen? Richten Sie Ihr Portfolio in Simply Wall St ein, um Ihre Investitionen nahtlos zu verfolgen und personalisierte Updates über die Performance Ihres Portfolios zu erhalten.

- Erweitern Sie Ihre Anlagemöglichkeiten mit der Simply Wall St-App und genießen Sie den kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Möchten Sie einige Alternativen kennenlernen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Heritage Commerce unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:HTBK

Advertisement