3 Wachstumsunternehmen mit hoher Insiderbeteiligung und 17% Umsatzwachstum

Rezensiert von Simply Wall St

Da die globalen Märkte mit gemischten Ergebnissen und wirtschaftlichen Unsicherheiten zu kämpfen haben, sind die Anleger zunehmend wachsam, was das Wachstumspotenzial inmitten schwankender Indizes und Wirtschaftsindikatoren angeht. Trotz der jüngsten Rückgänge bei den Daten des verarbeitenden Gewerbes und der revidierten BIP-Prognosen ziehen Sektoren mit starkem Insiderbesitz oft die Aufmerksamkeit auf sich, da sie eine Übereinstimmung der Interessen von Management und Aktionären erkennen lassen. In diesem Zusammenhang kann die Identifizierung von Unternehmen, die nicht nur ein signifikantes Umsatzwachstum aufweisen, sondern auch eine hohe Insiderbeteiligung haben, eine attraktive Strategie für diejenigen sein, die nach robusten Anlagemöglichkeiten suchen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil

| Name | Insider-Beteiligung | Ertragswachstum |

| Duc Giang Chemicals-Gruppe (HOSE:DGC) | 31.4% | 23.8% |

| Menschen & Technologie (KOSDAQ:A137400) | 16.4% | 37.3% |

| Medley (TSE:4480) | 34% | 31.7% |

| Laopu Gold (SEHK:6181) | 36.4% | 34.2% |

| Plenti Gruppe (ASX:PLT) | 12.8% | 120.1% |

| Brightstar Ressourcen (ASX:BTR) | 16.2% | 84.5% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.3% | 66.3% |

| Fulin Precision (SZSE:300432) | 13.6% | 66.7% |

| HANA Micron (KOSDAQ:A067310) | 18.3% | 110.9% |

| Findi (ASX:FND) | 34.8% | 112.9% |

Schauen wir uns einige bemerkenswerte Titel aus unserem Screening an.

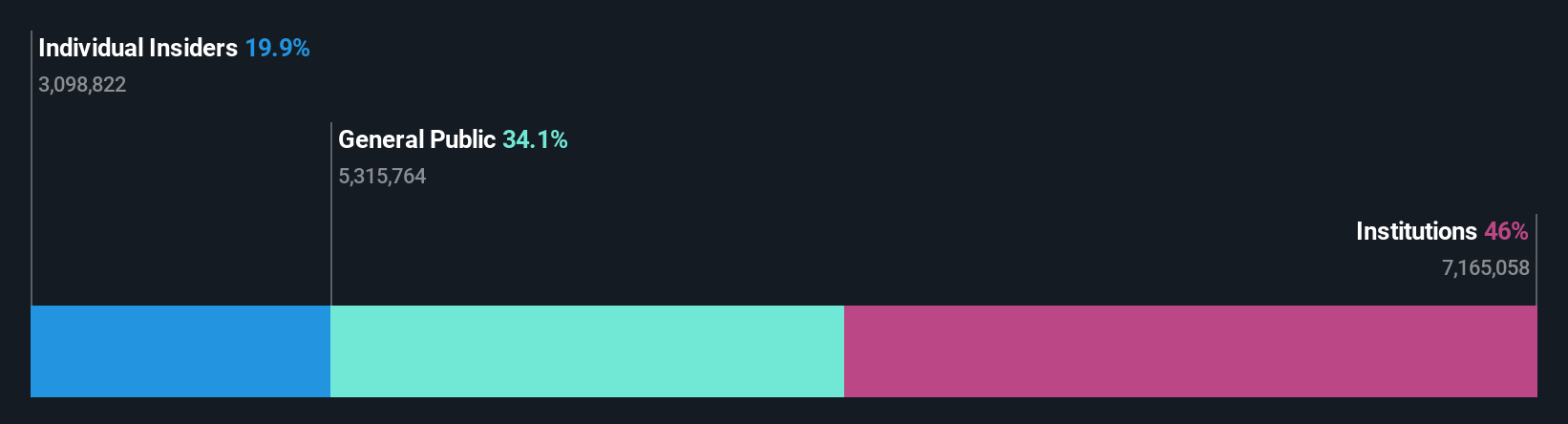

Sensirion Holding (SWX:SENS)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Sensirion Holding AG ist weltweit in der Entwicklung, der Produktion, dem Verkauf und dem Service von Sensorsystemen, Modulen und Komponenten tätig und weist eine Marktkapitalisierung von CHF 869,65 Millionen auf.

Geschäftstätigkeit: Der Umsatz des Unternehmens besteht ausschliesslich aus Sensorsystemen, -modulen und -komponenten und beträgt 237,91 Mio. CHF.

Insider-Besitz: 19.9%

Umsatzwachstumsprognose: 12,9% p.a.

Sensirion Holding zeigt Potenzial als Wachstumsunternehmen mit hoher Insiderbeteiligung. Das erwartete jährliche Umsatzwachstum von 12,9% liegt über dem des Schweizer Marktes von 4,2%. Trotz des volatilen Aktienkurses in jüngster Zeit wird das Unternehmen 68,4% unter dem geschätzten fairen Wert gehandelt und dürfte innerhalb von drei Jahren profitabel werden. Die Analysten gehen von einem potenziellen Kursanstieg von 44,6 % aus, obwohl die prognostizierte Eigenkapitalrendite mit 12,3 % bescheiden bleibt.

- Klicken Sie hier, um die Nuancen von Sensirion Holding mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten darauf hin, dass die Aktien von Sensirion Holding auf dem Markt möglicherweise unterbewertet sind.

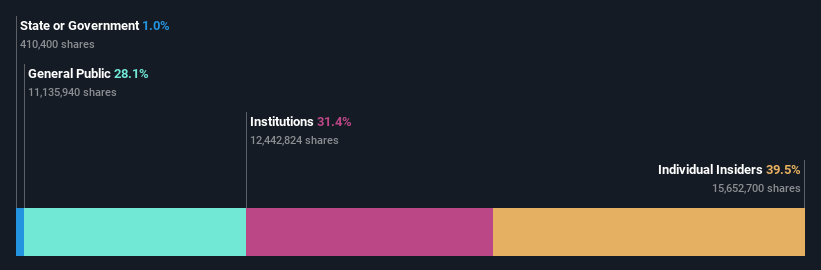

Visional (TSE:4194)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Visional, Inc. bietet zusammen mit seinen Tochtergesellschaften Plattformlösungen für das Personalwesen in Japan an und hat eine Marktkapitalisierung von etwa 318,19 Mrd. Yen.

Geschäftstätigkeit: Die Umsatzsegmente des Unternehmens bestehen aus HR Tech mit einem Umsatz von 66,61 Mrd. Yen und Incubation mit einem Umsatz von 2,10 Mrd. Yen.

Insider-Besitz: 39.2%

Umsatzwachstumsprognose: 12,1% p.a.

Visional ist ein vielversprechender Wert mit einem Gewinnwachstum von 24,5 % im letzten Jahr und einem prognostizierten jährlichen Wachstum von 13,88 %, das über der Wachstumsrate des japanischen Marktes von 7,8 % liegt. Das Unternehmen wird mit einem erheblichen Abschlag gehandelt, der 53 % unter den Schätzungen für den fairen Wert liegt, und die Analysten sagen einen potenziellen Kursanstieg von 20,6 % voraus. Es wird erwartet, dass die Einnahmen jährlich um 12,1 % steigen werden, schneller als die durchschnittliche Wachstumsrate des Marktes von 4,2 %, wenn auch langsamer als bei einigen wachstumsstarken Wettbewerbern.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von Visional zu verstehen.

- Unser von Experten erstellter Bewertungsbericht Visional impliziert, dass der Aktienkurs niedriger als erwartet sein könnte.

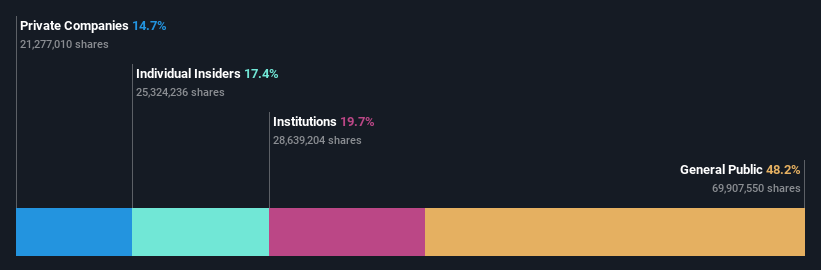

Kinik (TWSE:1560)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Kinik Company ist in der Produktion und dem Verkauf von Schleifmitteln, Schneidwerkzeugen und wiederaufbereiteten Wafern sowohl in Taiwan als auch international tätig und hat eine Marktkapitalisierung von 42,28 Mrd. NT$.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus zwei Hauptsegmenten: dem Elektroniksektor, der 3,39 Mrd. NT$ beiträgt, und den traditionellen Sektoren, die ebenfalls 3,39 Mrd. NT$ ausmachen.

Insider-Besitz: 15.9%

Wachstumsprognose für die Einnahmen: 17,7% p.a.

Kinik wird 64,3 % unter seinem geschätzten fairen Wert gehandelt, wobei Analysten einen Anstieg des Aktienkurses um 28,9 % erwarten. Obwohl das prognostizierte Umsatzwachstum mit 17,7 % langsamer als die wachstumsstarke Benchmark ist, übertrifft es den TW-Markt mit 12,2 %. Das erwartete Gewinnwachstum liegt mit 35,4% deutlich über dem Marktdurchschnitt und wird durch eine hohe Eigenkapitalrendite von 25,5% unterstützt. Die jüngsten Ergebnisse zeigen ein stetiges Umsatzwachstum, aber einen leichten Rückgang des Nettogewinns im Vergleich zum Vorjahr für Q3 2024.

- Erfahren Sie mehr über Kinik in unserem ausführlichen Bericht über die Wachstumsprognose.

- Unser Bewertungsbericht hier deutet darauf hin, dass Kinik möglicherweise unterbewertet ist.

Wohin jetzt?

- Navigieren Sie hier durch den gesamten Bestand von 1500 schnell wachsenden Unternehmen mit hohem Insideranteil.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Bestände in einem Portfolio zu konsolidieren und mit unseren umfassenden Analysetools Einblicke zu gewinnen.

- Verbessern Sie Ihre Anlagemöglichkeiten mit der Simply Wall St-App und genießen Sie kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Sensirion Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.