3 Wachstumsunternehmen an der indischen Börse mit hoher Insiderbeteiligung und mindestens 21% Gewinnwachstum

Rezensiert von Simply Wall St

Der indische Aktienmarkt hat mit einem Anstieg von 44 % in den letzten 12 Monaten und einem stetigen Anstieg von 1,0 % in der letzten Woche eine robuste Performance gezeigt. In diesem Zusammenhang sind Unternehmen mit hohem Insideranteil und starkem Gewinnwachstum besonders interessant, da sie oft das Vertrauen derjenigen signalisieren, die dem Unternehmen am nächsten stehen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in Indien

| Name | Insider-Beteiligung | Ertragswachstum |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Pitti Engineering (BSE:513519) | 33.6% | 28.0% |

| Rajratan Global Wire (BSE:517522) | 19.8% | 33.5% |

| Dixon Technologies (Indien) (NSEI:DIXON) | 24.9% | 33.5% |

| Happiest Minds Technologies (NSEI:HAPPSTMNDS) | 37.8% | 22.7% |

| Jupiter Waggons (NSEI:JWL) | 11.1% | 27.2% |

| Paisalo Digital (BSE:532900) | 16.3% | 23.8% |

| JNK Indien (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Chalet Hotels (NSEI:CHALET) | 13.1% | 27.6% |

| Apollo Hospitals Enterprise (NSEI:APOLLOHOSP) | 10.4% | 33.1% |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

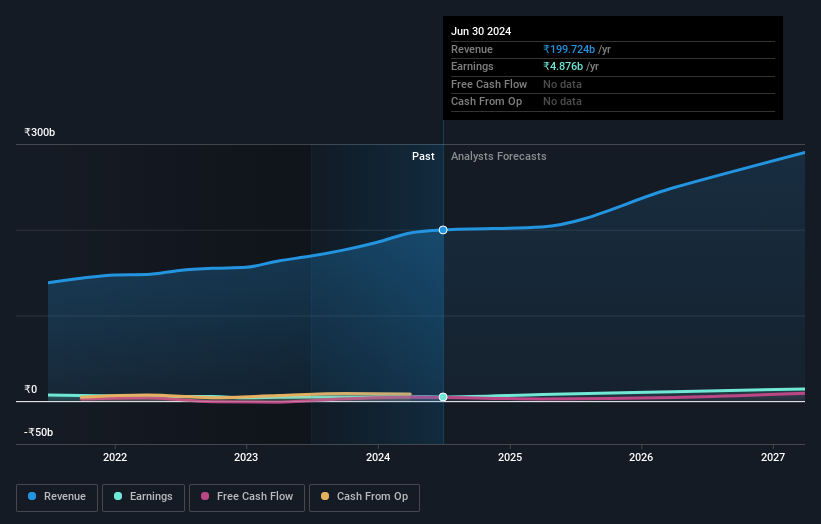

Kalpataru Projects International (NSEI:KPIL)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Kalpataru Projects International Limited ist auf Engineering-, Beschaffungs- und Konstruktionsdienstleistungen (EPC) für verschiedene Sektoren wie Gebäude, Fabriken, Energieinfrastruktur und Transport sowohl in Indien als auch weltweit spezialisiert und verfügt über eine Marktkapitalisierung von rund 186,61 Mrd. ₹.

Betrieb: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Segment Engineering, Beschaffung und Bau (EPC), das 191,48 Mrd. ₹ einbrachte, sowie aus Entwicklungsprojekten, die 2,80 Mrd. ₹ beitrugen.

Insider-Besitz: 13.4%

Gewinnwachstumsprognose: 25,5% p.a.

Kalpataru Projects International Limited (KPIL) ist für ein beträchtliches Wachstum bereit. Die Gewinne werden in den nächsten drei Jahren voraussichtlich um 25,52% jährlich steigen und damit das prognostizierte Wachstum des indischen Marktes übertreffen. Dieses Wachstum wird durch einen robusten Umsatzanstieg von 13,1 % pro Jahr unterstützt, der ebenfalls den Marktdurchschnitt übertrifft. KPIL steht jedoch vor Herausforderungen, da die Zinszahlungen nicht ausreichend durch die Erträge gedeckt sind und die Eigenkapitalrendite mit 19,6 % voraussichtlich niedrig bleiben wird. Darüber hinaus hat das Unternehmen trotz der vorgeschlagenen hohen Schlussdividende von 8 INR pro Aktie für das Geschäftsjahr 2023-24 eine instabile Dividendenhistorie, was für Anleger, die konsistente Renditen anstreben, problematisch sein könnte.

- Werfen Sie einen genaueren Blick auf das Potenzial von Kalpataru Projects International in unserem Bericht zum Gewinnwachstum.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Kalpataru Projects International höher ist, als es die Finanzdaten des Unternehmens rechtfertigen würden.

S.J.S. Enterprises (NSEI:SJS)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: S.J.S. Enterprises Limited ist spezialisiert auf Design, Entwicklung, Herstellung, Verkauf und Export von dekorativer Ästhetik für die Automobil- und Konsumgüterindustrie, sowohl im Inland als auch international, mit einer Marktkapitalisierung von 24,17 Mrd. ₹.

Operative Tätigkeiten: Das Unternehmen erwirtschaftet ₹6,28 Milliarden mit der Herstellung und dem Verkauf von Selbstklebeetiketten.

Insider-Besitz: 24,8%

Gewinnwachstumsprognose: 21,7% p.a.

S.J.S. Enterprises weist ein vielversprechendes Wachstum auf: Die Gewinnprognose liegt bei 21,7 % pro Jahr und übertrifft damit die Erwartung des breiteren indischen Marktes von 16 % jährlichem Wachstum. Hinzu kommt ein prognostizierter Umsatzanstieg von 17,3 % pro Jahr, der ebenfalls über dem indischen Marktdurchschnitt von 9,6 % liegt. Die Insider-Aktivitäten waren positiv, da in letzter Zeit mehr Aktien gekauft als verkauft wurden, was auf Vertrauen aus den eigenen Reihen schließen lässt. Die prognostizierte Eigenkapitalrendite bleibt jedoch mit 18,5 % bescheiden, was darauf hindeutet, dass Effizienz- und Rentabilitätsprobleme fortbestehen könnten.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstums, um ein tieferes Verständnis von S.J.S. Enterprises zu erlangen.

- Unser Bewertungsbericht hier zeigt, dass S.J.S. Enterprises möglicherweise überbewertet ist.

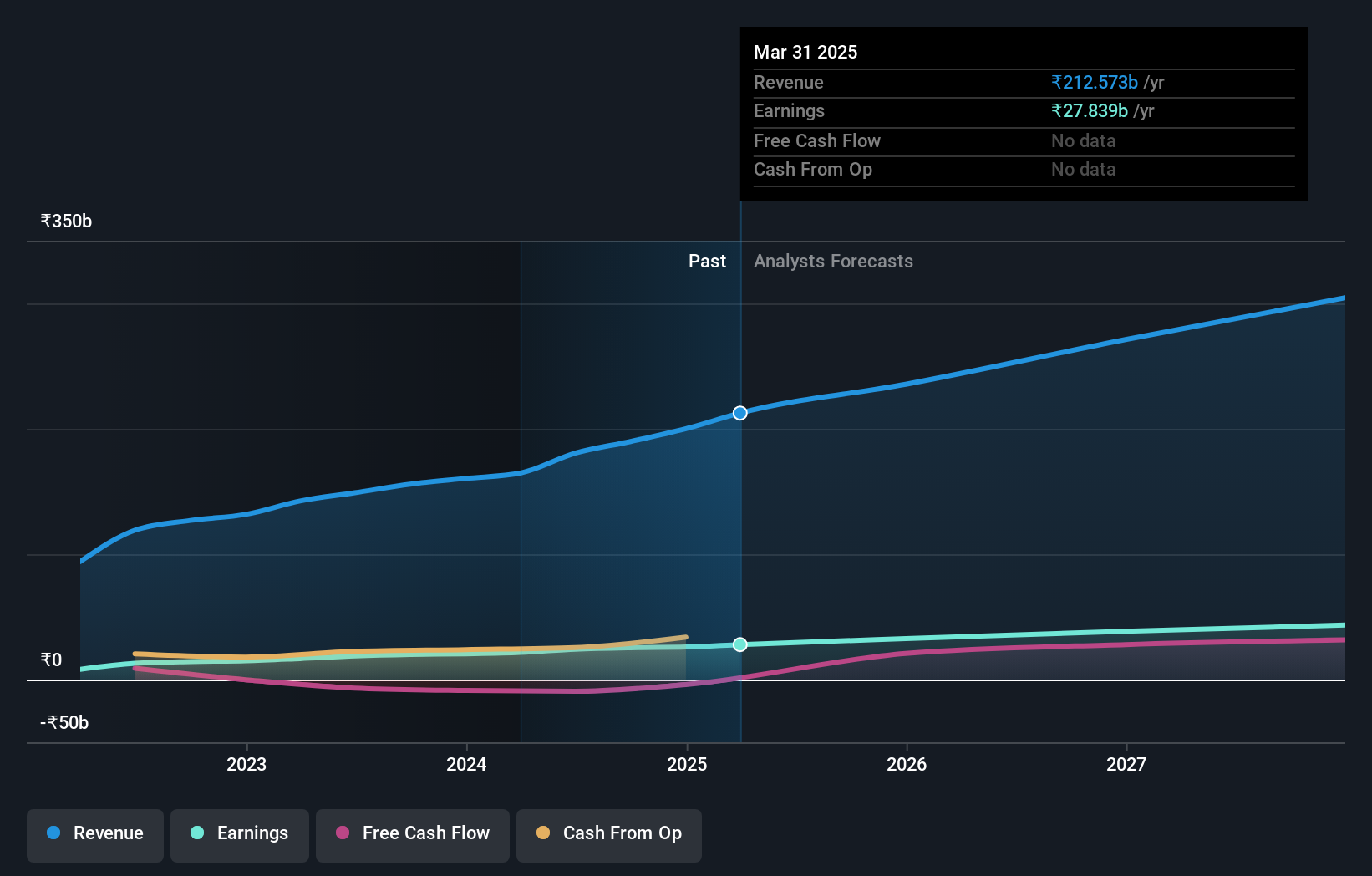

Varun Beverages (NSEI:VBL)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Varun Beverages Limited ist als Franchisenehmer von PepsiCo tätig und produziert und vertreibt kohlensäurehaltige Erfrischungsgetränke und kohlensäurefreie Getränke mit einer Marktkapitalisierung von rund 2,11 Mrd. ₹.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in erster Linie durch die Herstellung und den Verkauf von Getränken in Höhe von insgesamt 164,67 Mrd. ₹.

Insider-Besitz: 36.4%

Gewinnwachstumsprognose: 24,7% p.a.

Varun Beverages, ein wachstumsorientiertes Unternehmen mit hohem Insideranteil in Indien, ist im Begriff, seine Geschäftstätigkeit auszuweiten, wie die jüngste Genehmigung zur Gründung einer Tochtergesellschaft in Simbabwe zeigt. Die Umsätze und Erträge des Unternehmens zeigen ein robustes Wachstum, wobei die Umsätze in diesem Quartal von 39,63 Mrd. INR im letzten Jahr auf 44,06 Mrd. INR gestiegen sind und der Nettogewinn von 4,29 Mrd. INR auf 5,37 Mrd. INR. Das erwartete jährliche Gewinnwachstum von 24,7 % übertrifft die Prognose des indischen Marktes von 16 %. Trotz dieser positiven Aspekte ist das Unternehmen hoch verschuldet, was das Finanzmanagement vor Herausforderungen stellen könnte.

- Tauchen Sie hier in die Besonderheiten von Varun Beverages ein, mit unserem ausführlichen Bericht über die Wachstumsprognose.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Varun Beverages zu optimistisch sein.

Wohin jetzt?

- Informieren Sie sich hier über unseren vollständigen Katalog von 82 schnell wachsenden indischen Unternehmen mit hohem Insider-Anteil.

- Haben Sie eine Beteiligung an diesen Aktien? Dann nutzen Sie das Portfolio von Simply Wall St, das Ihnen intuitive Tools zur Optimierung Ihrer Anlageergebnisse bietet.

- Übernehmen Sie die Kontrolle über Ihre finanzielle Zukunft mit Simply Wall St, das jedem Anleger kostenloses, umfassendes Wissen über die internationalen Märkte bietet.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob S.J.S. Enterprises unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.