Advertisement

In a week marked by geopolitical tensions and concerns over consumer spending, global markets have experienced volatility, with major indexes like the S&P 500 seeing early gains erased by sharp losses. As investors navigate these uncertain times, dividend stocks such as Sindoh Ltd can offer stability through consistent income streams, making them an attractive option for those seeking to mitigate market fluctuations.

Top 10 Dividend Stocks

| Name | Dividend Yield | Dividend Rating |

| Chongqing Rural Commercial Bank (SEHK:3618) | 8.60% | ★★★★★★ |

| Guaranty Trust Holding (NGSE:GTCO) | 5.87% | ★★★★★★ |

| Wuliangye YibinLtd (SZSE:000858) | 3.91% | ★★★★★★ |

| Padma Oil (DSE:PADMAOIL) | 7.64% | ★★★★★★ |

| CAC Holdings (TSE:4725) | 5.06% | ★★★★★★ |

| Nihon Parkerizing (TSE:4095) | 3.92% | ★★★★★★ |

| China South Publishing & Media Group (SHSE:601098) | 4.23% | ★★★★★★ |

| Guangxi LiuYao Group (SHSE:603368) | 3.43% | ★★★★★★ |

| HUAYU Automotive Systems (SHSE:600741) | 4.28% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.64% | ★★★★★★ |

Click here to see the full list of 2010 stocks from our Top Dividend Stocks screener.

Let's take a closer look at a couple of our picks from the screened companies.

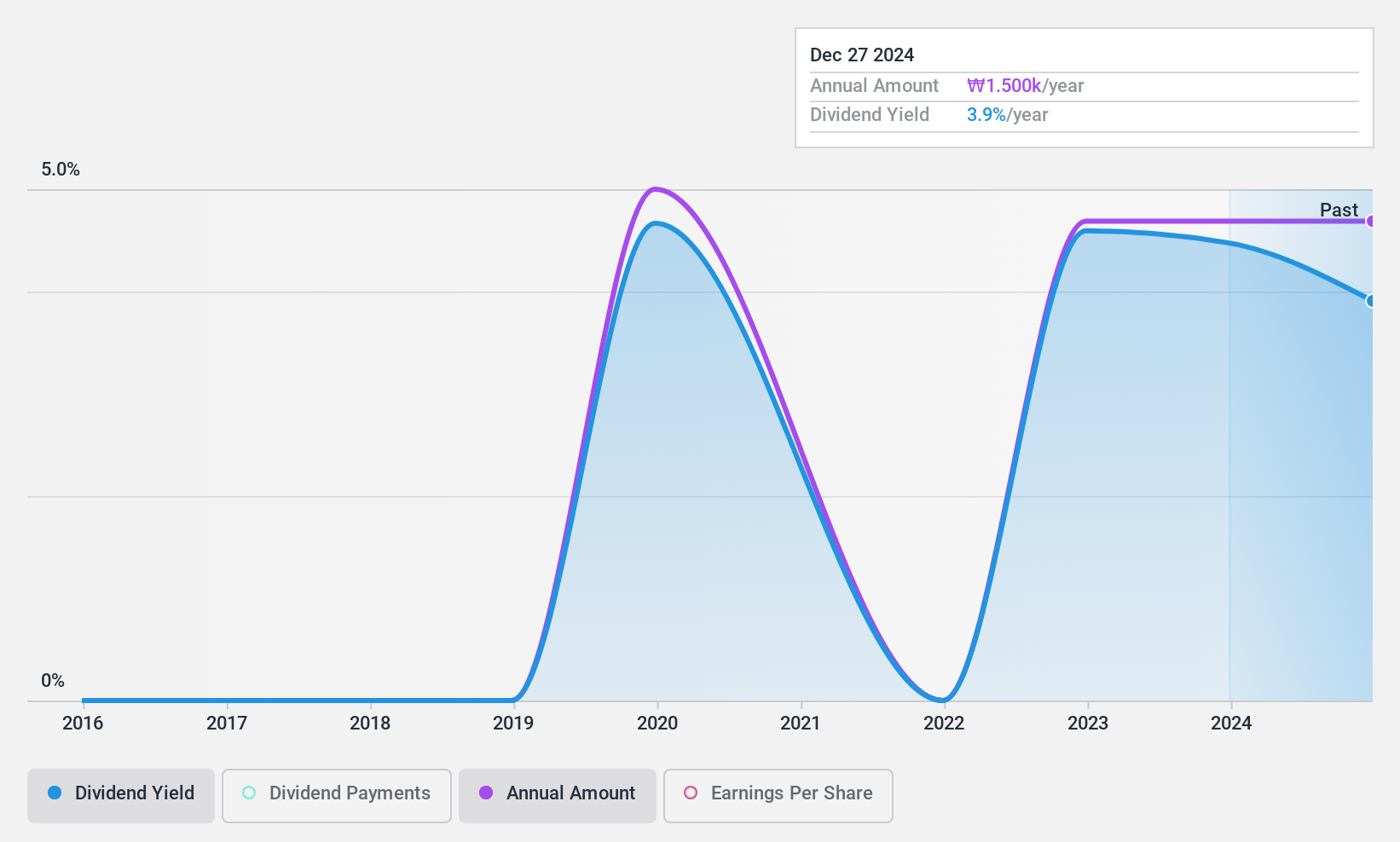

sindohLtd (KOSE:A029530)

Simply Wall St Dividend Rating: ★★★★☆☆

Overview: Sindoh Co., Ltd. is a company that manufactures and sells printers, multi-functional machines, and office solutions both in Korea and internationally, with a market cap of approximately ₩333.70 billion.

Operations: Sindoh Co., Ltd.'s revenue from manufacturing printers, multi-functional machines, and office solutions is ₩352.10 billion.

Dividend Yield: 3.9%

Sindoh Ltd. offers a dividend yield in the top 25% of the Korean market, with payments well covered by both earnings and cash flows, indicated by payout ratios of 26.9% and 20.4%, respectively. However, its six-year dividend history is marked by volatility and declining payments, raising concerns about reliability. Despite trading significantly below estimated fair value, potential investors should be cautious due to its unstable dividend track record despite strong recent earnings growth of 52%.

- Take a closer look at sindohLtd's potential here in our dividend report.

- In light of our recent valuation report, it seems possible that sindohLtd is trading behind its estimated value.

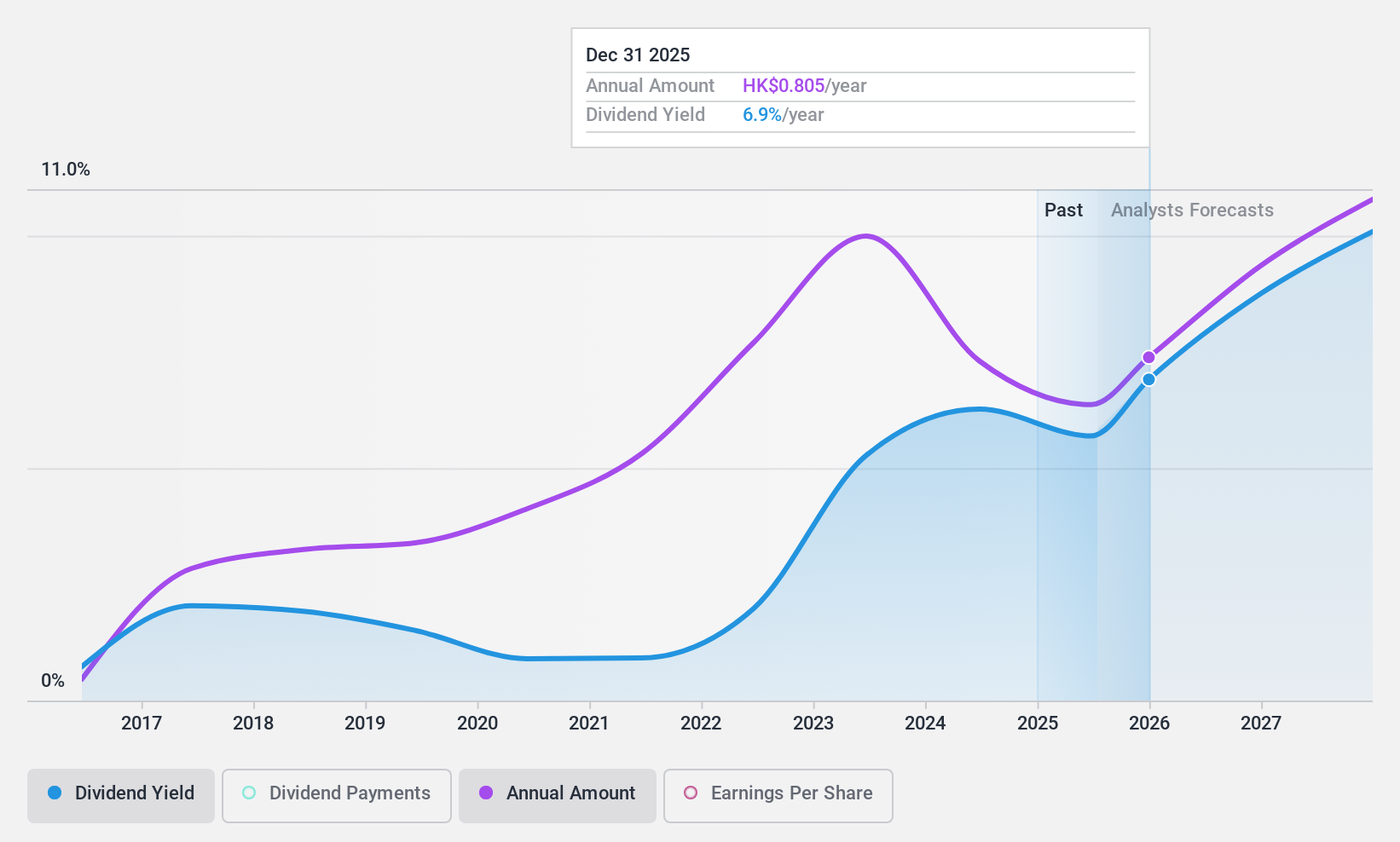

Zhongsheng Group Holdings (SEHK:881)

Simply Wall St Dividend Rating: ★★★★☆☆

Overview: Zhongsheng Group Holdings Limited is an investment holding company involved in the sale and service of motor vehicles in China, with a market cap of approximately HK$30.49 billion.

Operations: Zhongsheng Group Holdings Limited generates revenue primarily from the sale of motor vehicles and the provision of related services, amounting to approximately CN¥179.81 billion.

Dividend Yield: 6%

Zhongsheng Group Holdings offers a dividend yield below the top 25% in Hong Kong, with payments well covered by earnings and cash flows, reflected in payout ratios of 49% and 51.6%, respectively. Despite recent dividend growth over the past decade, its track record is marked by volatility and unreliability. The stock trades at a significant discount to estimated fair value, but investors should be mindful of declining profit margins from last year.

- Click here and access our complete dividend analysis report to understand the dynamics of Zhongsheng Group Holdings.

- Insights from our recent valuation report point to the potential undervaluation of Zhongsheng Group Holdings shares in the market.

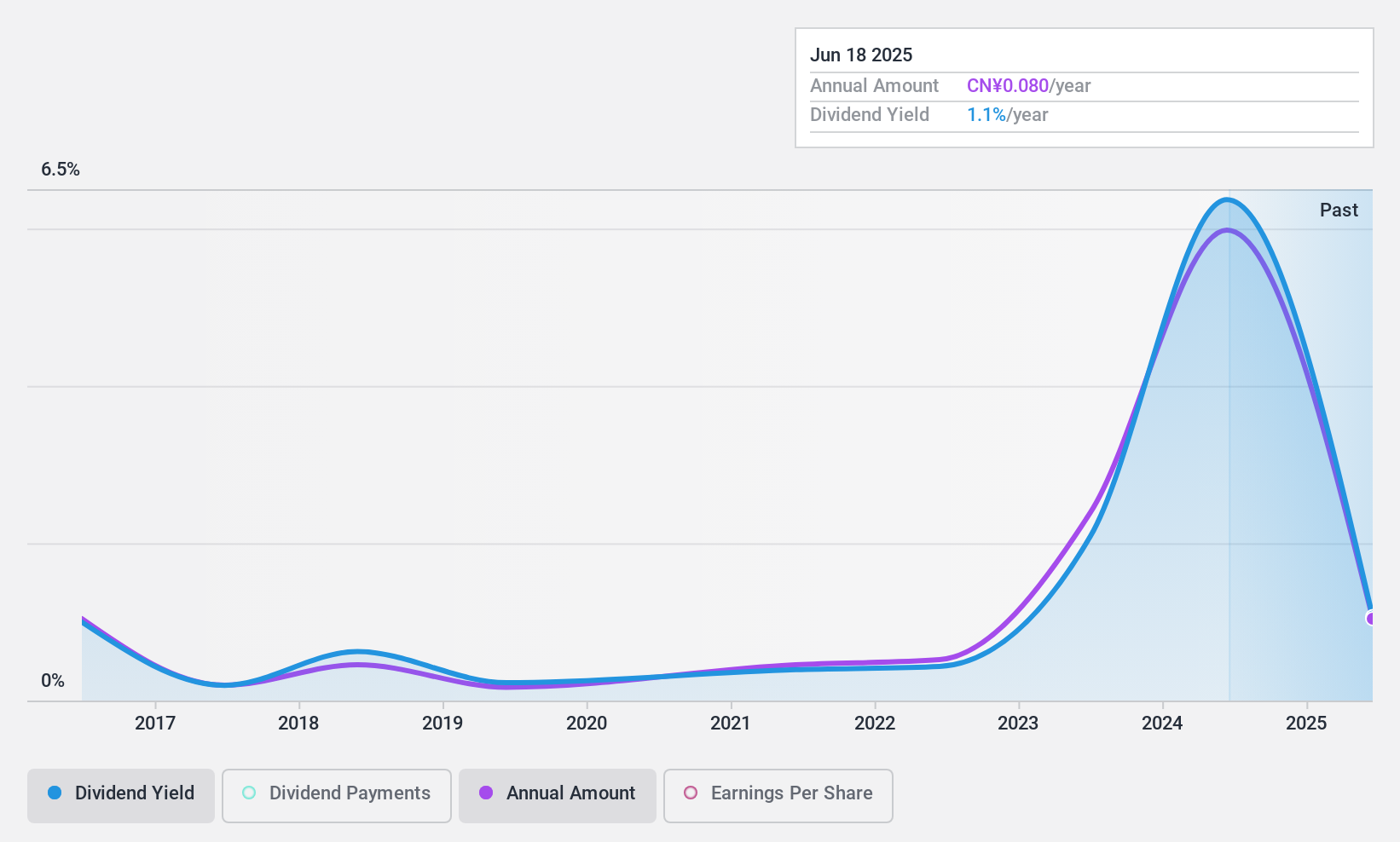

Xinjiang GuannongLtd (SHSE:600251)

Simply Wall St Dividend Rating: ★★★★☆☆

Overview: Xinjiang Guannong Co., Ltd. operates in the manufacturing, processing, trading, and selling of agricultural products in China with a market cap of CN¥5.59 billion.

Operations: Xinjiang Guannong Co., Ltd. generates its revenue through the manufacturing, processing, trading, and selling of agricultural products in China.

Dividend Yield: 6.4%

Xinjiang Guannong Ltd. offers a dividend yield of 6.39%, placing it among the top 25% in the Chinese market. However, its dividends are not well covered by cash flows, with a high cash payout ratio of 577.1%. Despite an increase in dividends over the past decade, payments have been volatile and unreliable, with significant annual drops exceeding 20%. The stock trades at a discount to its estimated fair value but has seen declining profit margins recently.

- Delve into the full analysis dividend report here for a deeper understanding of Xinjiang GuannongLtd.

- Upon reviewing our latest valuation report, Xinjiang GuannongLtd's share price might be too pessimistic.

Seize The Opportunity

- Discover the full array of 2010 Top Dividend Stocks right here.

- Hold shares in these firms? Setup your portfolio in Simply Wall St to seamlessly track your investments and receive personalized updates on your portfolio's performance.

- Simply Wall St is your key to unlocking global market trends, a free user-friendly app for forward-thinking investors.

Curious About Other Options?

- Explore high-performing small cap companies that haven't yet garnered significant analyst attention.

- Fuel your portfolio with companies showing strong growth potential, backed by optimistic outlooks both from analysts and management.

- Find companies with promising cash flow potential yet trading below their fair value.

This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

New: AI Stock Screener & Alerts

Our new AI Stock Screener scans the market every day to uncover opportunities.

• Dividend Powerhouses (3%+ Yield)

• Undervalued Small Caps with Insider Buying

• High growth Tech and AI Companies

Or build your own from over 50 metrics.

Have feedback on this article? Concerned about the content? Get in touch with us directly. Alternatively, email editorial-team@simplywallst.com

About SHSE:600251

Xinjiang GuannongLtd

Engages in manufacturing, processing, trades, and selling agricultural products in China.

Adequate balance sheet with moderate growth potential.

Market Insights

Advertisement

Community Narratives

MicroStrategy: Volatile Gamble or Golden Opportunity?

Fair Value US$663.00|35.7% undervalued

BL

Community Contributor

Emerging Markets and Debt Reduction Will Propel Bath & Body Works Forward

Fair Value US$40.73|18.7% undervalued

ZW

Community Contributor

An amazing opportunity to potentially get a 100 bagger

Fair Value US$10.00|38.0% overvalued

DA

Community Contributor