Advertisement

As global markets navigate a turbulent start to the year, with U.S. equities facing pressure from inflation concerns and political uncertainty, investors are keenly observing growth companies that insiders are backing with significant ownership stakes. In such a choppy market environment, high insider ownership can be an encouraging sign for investors looking for confidence in a company's potential, as it suggests that those closest to the business have faith in its future prospects.

Top 10 Growth Companies With High Insider Ownership

| Name | Insider Ownership | Earnings Growth |

| Seojin SystemLtd (KOSDAQ:A178320) | 30.9% | 39.9% |

| People & Technology (KOSDAQ:A137400) | 16.4% | 37.3% |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 41.2% |

| SKS Technologies Group (ASX:SKS) | 29.7% | 24.8% |

| Kirloskar Pneumatic (BSE:505283) | 30.3% | 26.3% |

| Medley (TSE:4480) | 34% | 27.2% |

| Brightstar Resources (ASX:BTR) | 16.2% | 84.3% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.2% | 131.1% |

| Fulin Precision (SZSE:300432) | 13.6% | 66.7% |

| HANA Micron (KOSDAQ:A067310) | 18.3% | 110.9% |

Below we spotlight a couple of our favorites from our exclusive screener.

BeijingABT NetworksLtd (SHSE:688168)

Simply Wall St Growth Rating: ★★★★★☆

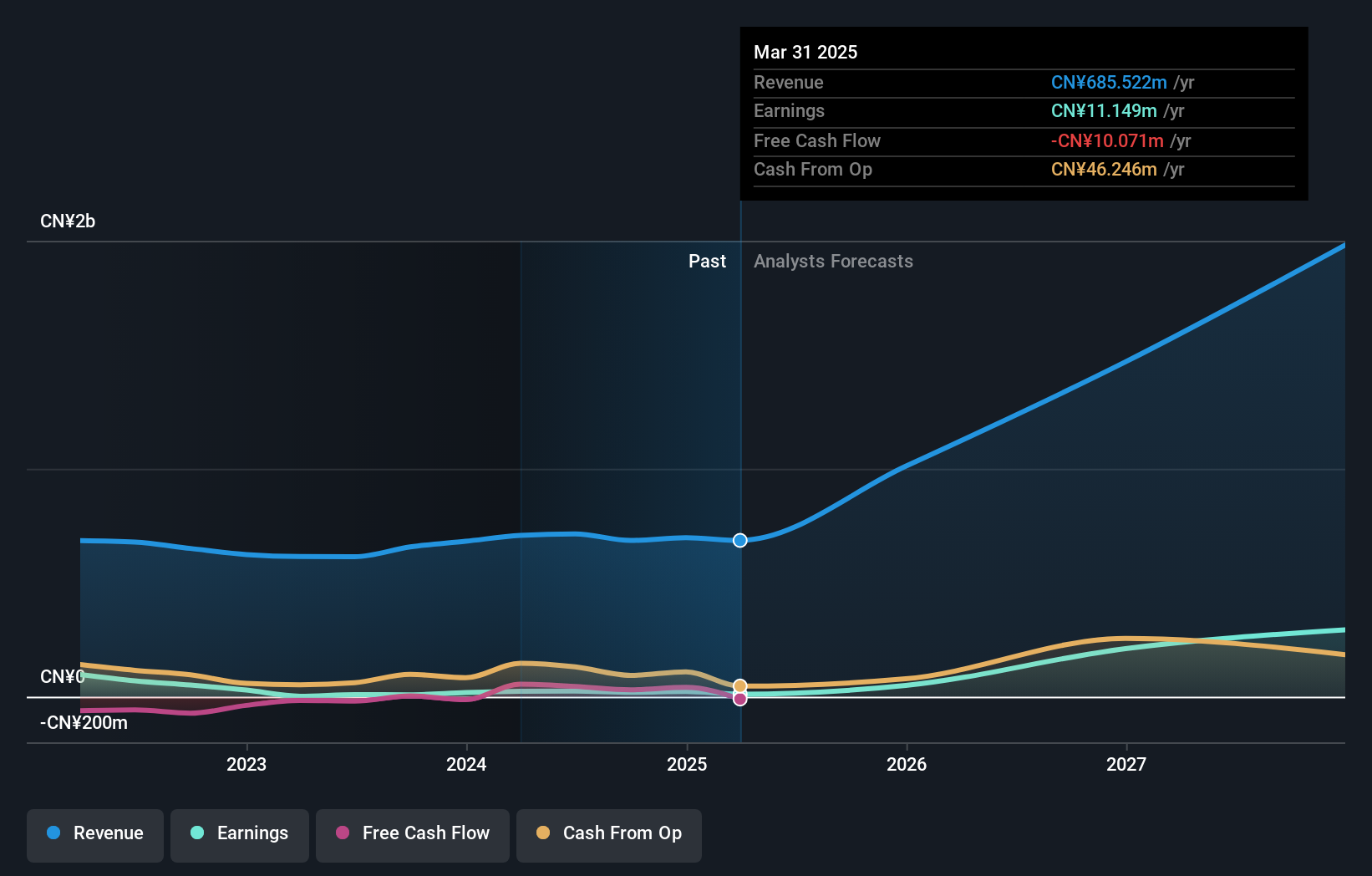

Overview: BeijingABT Networks Co., Ltd. develops and provides visualized network security technology solutions in China, with a market cap of CN¥3.39 billion.

Operations: The company generates revenue of CN¥570.29 million from its network security segment.

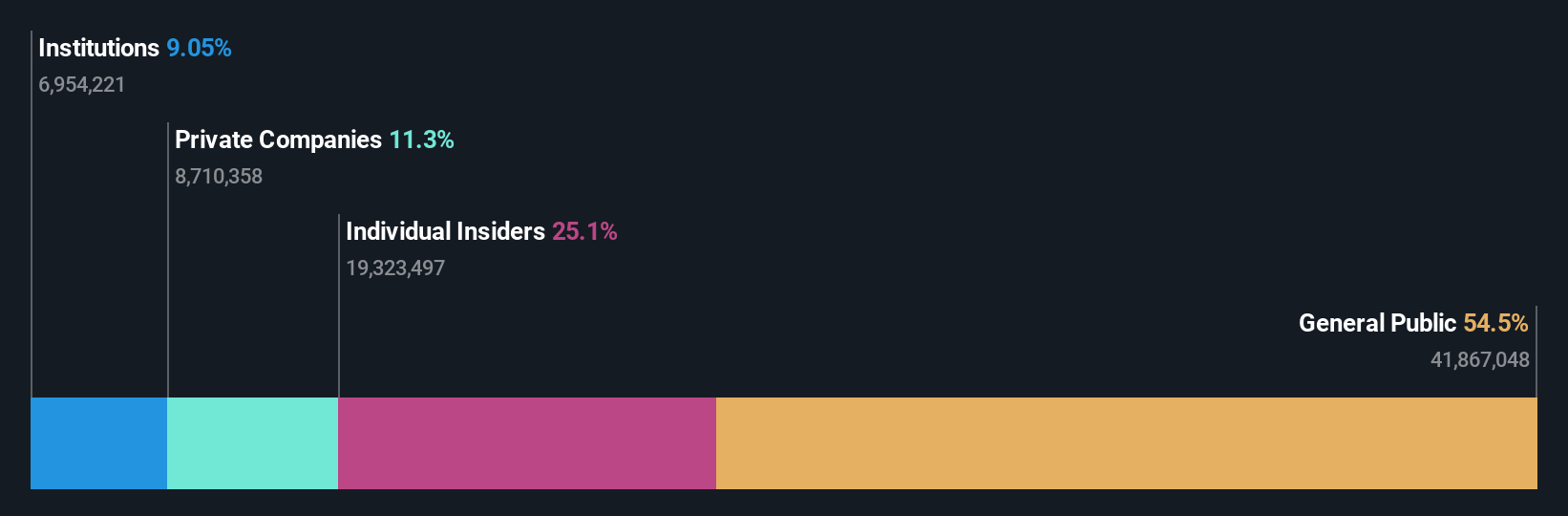

Insider Ownership: 25.1%

Earnings Growth Forecast: 69.1% p.a.

BeijingABT Networks Ltd. has seen revenue growth from CNY 275.4 million to CNY 297.41 million, despite a net loss increase to CNY 81.53 million over nine months ending September 2024. Earnings are forecasted to grow significantly at over 69% annually, outpacing the market's growth rate of 25%. However, the company's return on equity is expected to remain low at around 7% in three years, and recent insider trading activity is not substantial.

- Click here and access our complete growth analysis report to understand the dynamics of BeijingABT NetworksLtd.

- The analysis detailed in our BeijingABT NetworksLtd valuation report hints at an inflated share price compared to its estimated value.

Suzhou Sunmun Technology (SZSE:300522)

Simply Wall St Growth Rating: ★★★★★★

Overview: Suzhou Sunmun Technology Co., Ltd. operates in China, focusing on the research, production, and sale of nano-coloring materials, functional nano-dispersions, special additives, intelligent color matching systems, and electronic chemicals with a market cap of CN¥4.34 billion.

Operations: The company's revenue is generated from its activities in nano-coloring materials, functional nano-dispersions, special additives, intelligent color matching systems, and electronic chemicals.

Insider Ownership: 35.4%

Earnings Growth Forecast: 92.8% p.a.

Suzhou Sunmun Technology's earnings are projected to grow significantly at 92.8% annually, surpassing the market's rate of 25%. Revenue is also expected to increase rapidly at 48.8% per year, well above the market average of 13.4%. Recent financials show steady growth with revenue reaching CNY 525.8 million for nine months ending September 2024, compared to CNY 522.06 million previously, and net income rising slightly to CNY 35.96 million.

- Click to explore a detailed breakdown of our findings in Suzhou Sunmun Technology's earnings growth report.

- Our valuation report here indicates Suzhou Sunmun Technology may be overvalued.

Round One (TSE:4680)

Simply Wall St Growth Rating: ★★★★☆☆

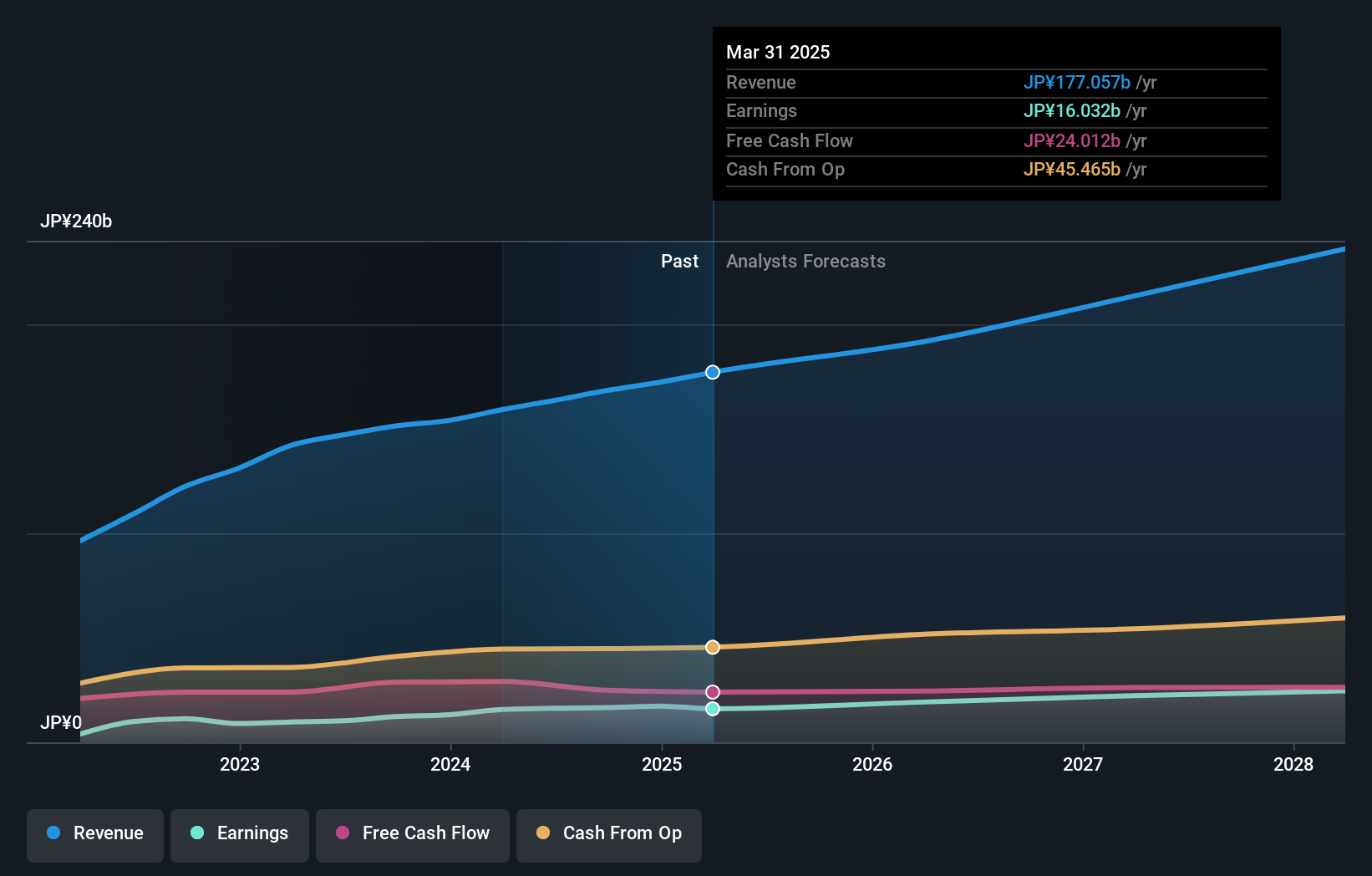

Overview: Round One Corporation operates indoor leisure complex facilities and has a market cap of ¥335.25 billion.

Operations: The company's revenue segments include ¥100.87 billion from Japan and ¥65.87 billion from the United States of America.

Insider Ownership: 35.2%

Earnings Growth Forecast: 11.3% p.a.

Round One Corporation demonstrates growth potential with forecasted earnings growth of 11.3% annually, outpacing the Japanese market's 8%. Revenue is expected to rise by 7.1% per year, also above market average. Despite a volatile share price recently, Round One trades at a significant discount to its fair value estimate and peers. Recent sales reports show consistent revenue from Japan and the USA, with total annual sales reaching ¥73.50 billion and US$340.42 million respectively for 2024.

- Navigate through the intricacies of Round One with our comprehensive analyst estimates report here.

- Our valuation report here indicates Round One may be undervalued.

Seize The Opportunity

- Dive into all 1474 of the Fast Growing Companies With High Insider Ownership we have identified here.

- Got skin in the game with these stocks? Elevate how you manage them by using Simply Wall St's portfolio, where intuitive tools await to help optimize your investment outcomes.

- Streamline your investment strategy with Simply Wall St's app for free and benefit from extensive research on stocks across all corners of the world.

Interested In Other Possibilities?

- Explore high-performing small cap companies that haven't yet garnered significant analyst attention.

- Diversify your portfolio with solid dividend payers offering reliable income streams to weather potential market turbulence.

- Find companies with promising cash flow potential yet trading below their fair value.

This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.The analysis only considers stock directly held by insiders. It does not include indirectly owned stock through other vehicles such as corporate and/or trust entities. All forecast revenue and earnings growth rates quoted are in terms of annualised (per annum) growth rates over 1-3 years.

Valuation is complex, but we're here to simplify it.

Discover if BeijingABT NetworksLtd might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisHave feedback on this article? Concerned about the content? Get in touch with us directly. Alternatively, email editorial-team@simplywallst.com

About SHSE:688168

BeijingABT NetworksLtd

Develops and provides visualized network security technology solutions in China.

Mediocre balance sheet and overvalued.

Market Insights

Advertisement

Community Narratives

MicroStrategy: Volatile Gamble or Golden Opportunity?

Fair Value US$663.00|35.7% undervalued

BL

Community Contributor

Emerging Markets and Debt Reduction Will Propel Bath & Body Works Forward

Fair Value US$40.73|20.5% undervalued

ZW

Community Contributor

An amazing opportunity to potentially get a 100 bagger

Fair Value US$10.00|25.2% overvalued

DA

Community Contributor