Stock Analysis

İçeriden Sahipliği Yüksek ve En Az %18 Gelir Artışına Sahip 3 ABD Büyüme Şirketinin İncelenmesi

Reviewed by Simply Wall St

ABD hisse senedi piyasası, Federal Rezerv'in faiz indirimi beklentileriyle yükselen S&P 500 ve Nasdaq Composite ile karışık sinyaller verirken, yatırımcılar büyüme fırsatları için çeşitli sektörleri dikkatle izliyor. Bu ortamda, içeriden yüksek sahipliğe ve önemli gelir artışına sahip şirketler özellikle cazip olabilir, çünkü bu özellikler şirketin faaliyetlerine en yakın olanlardan güçlü bir güven sinyali verebilir.

Amerika Birleşik Devletleri'nde Yüksek İçeriden Sahipliğe Sahip En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| GigaCloud Technology (NasdaqGM:GCT) | 25.9% | 21.3% |

| PDD Holdings (NasdaqGS:PDD) | 32.1% | 23.3% |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 22.1% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 40.2% |

| Bridge Investment Group Holdings (NYSE:BRDG) | 11.6% | 98.2% |

| Duolingo (NasdaqGS:DUOL) | 15% | 48.1% |

| Credo Teknoloji Grubu Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Carlyle Group (NasdaqGS:CG) | 29.2% | 23.6% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

| BBB Foods (NYSE:TBBB) | 22.9% | 94.7% |

Özel tarayıcımızdan bazı mücevherleri ortaya çıkaralım.

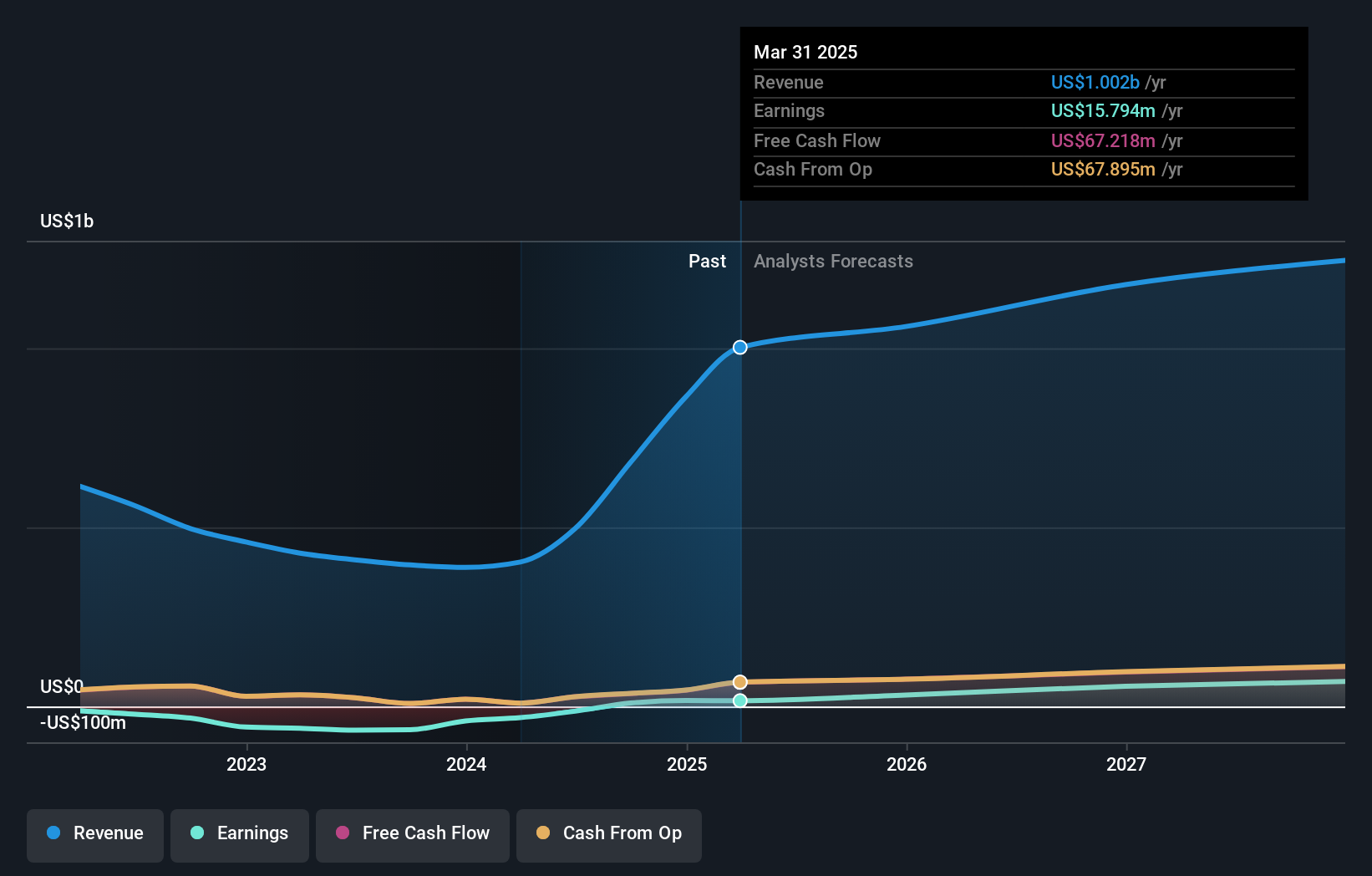

Intuitive Machines (NasdaqGM:LUNR)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Intuitive Machines, Inc. yaklaşık 442,94 milyon $ piyasa değeri ile uzay ürünleri ve hizmetlerinin tasarımı, üretimi ve işletilmesine odaklanarak Amerika Birleşik Devletleri'nde faaliyet göstermektedir.

Faaliyetler: Şirket gelirlerini öncelikle havacılık ve savunma sektöründen elde etmektedir ve toplam geliri yaklaşık 134,35 milyon dolardır.

İçeriden Sahiplik: 12.8%

Gelir Büyüme Tahmini: Yıllık %32,6

Kısa süre önce birden fazla Russell endeksine eklenen Intuitive Machines, 121,63 milyon ABD doları net zarara rağmen, 1. çeyrek satışlarında bir önceki yılın aynı dönemine göre 18,24 milyon ABD dolarından 73,07 milyon ABD dolarına önemli bir artış bildirdi. Yüksek içeriden sahiplik oranı ve yakın zamanda içeriden yapılan önemli alımlarla şirket, 2024 yılı gelirlerini 200 - 240 milyon ABD$ arasında tahmin ederek gelecekte güçlü bir büyüme potansiyeli olduğunu gösteriyor. Analistler hisse senedi fiyatının önemli ölçüde yükselmesini beklemekte ve önümüzdeki birkaç yıl içinde yıllık %64,65 oranında kazanç artışı öngörmektedir.

- Kapsamlı analist tahminleri raporumuzla Intuitive Machines'in inceliklerine buradan ulaşabilirsiniz.

- Uzmanlarımız tarafından hazırlanan Intuitive Machines değerleme raporumuz, hisse fiyatının beklenenden daha düşük olabileceğini ima ediyor.

New Oriental Education & Technology Group (NYSE:EDU)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Piyasa değeri yaklaşık 13,17 milyar dolar olan New Oriental Education & Technology Group, Çin'de özel eğitim hizmetleri sunan bir şirkettir.

Faaliyetler: Şirket gelirlerini Çin'de özel eğitim hizmetleri sunarak elde etmektedir.

İçeriden Sahiplik: 12%

Gelir Büyüme Tahmini: Yıllık %18,3

New Oriental Education & Technology Group, güçlü bir mali sağlık göstererek üç aylık satışlarını 1,21 milyar ABD dolarına ve net gelirini 87,17 milyon ABD dolarına yükselttiğini bildirdi. Şirketin gelirlerinin yıllık %18,3 oranında artarak ABD pazarındaki %8,7'lik büyümeyi geride bırakması bekleniyor. Tahmin edilen %14'lük düşük Özsermaye Kârlılığına rağmen, EDU'nun kazançlarının Mayıs 2025'e kadar uzatılan geri alım planıyla desteklenerek yıllık %27,7 oranında artması öngörülüyor ve bu da yüksek içeriden sahipliğin ortasında güçlü gelecek beklentilerine işaret ediyor.

- New Oriental Education & Technology Group'un potansiyelini kazanç büyüme raporumuzda daha yakından inceleyin.

- Son değerleme raporumuzdan elde ettiğimiz bilgiler, New Oriental Education & Technology Group hisselerinin piyasada potansiyel olarak düşük değerlendiğine işaret ediyor.

MediaAlpha (NYSE:MAX)

Simply Wall St Büyüme Değerlendirmesi: ★★★★★★

Genel Bakış: MediaAlpha, Inc. Amerika Birleşik Devletleri'nde sigorta müşterileri edinmek için bir platform işletmektedir ve yaklaşık 823,70 milyon $ piyasa değerine sahiptir.

Faaliyetler: Şirket, gelirlerini esas olarak İnternet Bilgi Sağlayıcıları segmentinden elde etmektedir ve bu gelir 403,17 milyon $'dır.

İçeriden Sahiplik: 13.5%

Gelir Büyüme Tahmini: Yıllık %20,3

MediaAlpha, yakın zamanda birçok Russell endeksinden çıkarılmasına rağmen, ABD pazarının %8,7'sini geride bırakarak yıllık %20,3'lük gelir artışı beklentisiyle büyüme sektöründe potansiyel gösteriyor. Şirketin üç yıl içinde kâra geçmesi ve %114'lük önemli bir Özsermaye Kârlılığı elde etmesi öngörülüyor. Ancak, şu anda tahmini gerçeğe uygun değerinin %53,7 altında işlem görmektedir ve 1Ç 2024 itibarıyla net zararı yıldan yıla 10,27 milyon ABD dolarından 1,11 milyon ABD dolarına düşmüştür.

- MediaAlpha'nın kazanç büyüme raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- Ustalıkla hazırlanmış değerleme raporumuz MediaAlpha, hisse fiyatının çok yüksek olabileceğini ima ediyor.

Sonraki Adımlar

- Yüksek İçeriden Sahipliğe Sahip 181 Hızlı Büyüyen ABD Şirketi 'nden oluşan kapsamlı listemize buraya tıklayarak ulaşabilirsiniz.

- Bu hisse senetlerine yatırım mı yapıyorsunuz? Yatırım sonuçlarınızı optimize etmenize yardımcı olacak sezgisel araçların bulunduğu Simply Wall St'nin portföyünü kullanarak bunları yönetme şeklinizi geliştirin.

- Dünyanın her yerindeki borsalar hakkında detaylı bilgiler sunan ücretsiz Simply Wall St uygulaması ile daha akıllı yatırım yapın.

Yeni Bir Bakış Açısı mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.