Alcoa Corporation (NYSE:AA) Hisseleri %29 Yükseldikten Sonra Bile Yetersiz Büyüme Nedeniyle Geride Kaldı

Alcoa Corporation(NYSE:AA) hissedarları sabırlarının karşılığını geçtiğimiz ay hisse fiyatlarındaki %29'luk artışla aldı. Ne yazık ki, geçen ayın kazançları geçen yılın kayıplarını düzeltmek için çok az şey yaptı ve hisse senedi bu süre zarfında hala% 24 düştü.

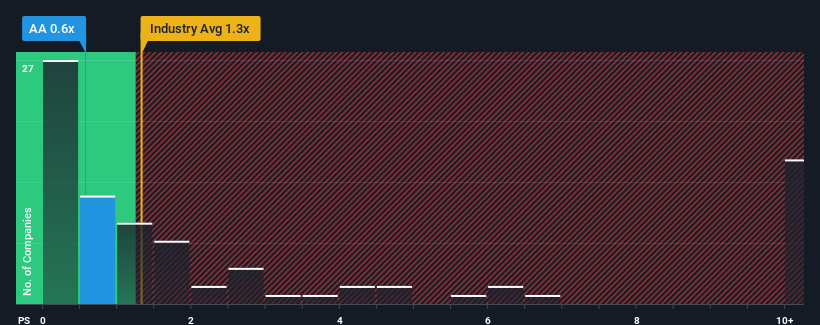

Fiyatı yükselmiş olsa da Alcoa'nın 0,6x'lik satış fiyatı (ya da "F/K") oranı, şirketlerin yaklaşık yarısının 1,3x'in üzerinde F/K oranlarına sahip olduğu ve hatta 5x'in üzerinde F/K oranlarının oldukça yaygın olduğu Amerika Birleşik Devletleri'ndeki Metal ve Madencilik sektörüne kıyasla şu anda hala bir alım gibi görünebilir. Bununla birlikte, düşük F/K için rasyonel bir temel olup olmadığını belirlemek için biraz daha derine inmemiz gerekir.

Alcoa için son analizimize göz atın

Alcoa Nasıl Performans Gösteriyor?

Alcoa, gelirlerinin diğer şirketlerin çoğundan daha hızlı düşmesi nedeniyle son zamanlarda zorlanıyor. Görünüşe göre pek çok kişi bu kötü gelir performansının devam etmesini bekliyor ve bu da F/K'yı baskılıyor. Şirkete hala inanıyorsanız, şirketin gelir performansını iyileştirmesini tercih edersiniz. Aksi takdirde, mevcut hissedarlar muhtemelen hisse fiyatının gelecekteki yönü konusunda heyecan duymakta zorlanacaktır.

Şirket için analist tahminleri hakkında tüm resmi görmek ister misiniz? O halde Alcoa hakkındakiücretsiz raporumuz ufukta neler olduğunu ortaya çıkarmanıza yardımcı olacaktır.Gelir Büyümesi Metrikleri Düşük F/K Hakkında Bize Ne Söylüyor?

Alcoa'nınki kadar düşük bir F/K'yı gerçekten rahat görebileceğiniz tek zaman, şirketin büyümesinin sektörün gerisinde kalma yolunda ilerlediği zamandır.

Geriye dönüp bakıldığında, geçtiğimiz yıl şirketin cirosunda %19'luk sinir bozucu bir düşüş yaşandı. Bu durum, yine de toplam gelirde %14'lük makul bir artış sağlamayı başaran son üç yıllık dönemi olumsuz etkiledi. Buna göre, her ne kadar koşuyu devam ettirmeyi tercih etseler de, hissedarlar orta vadeli gelir artışı oranlarından kabaca memnun kalacaklardır.

Görünüşe bakacak olursak, şirketi izleyen on bir analistin tahminlerine göre önümüzdeki yıl %2,1'lik bir büyüme bekleniyor. Bu oran, sektörün geneli için öngörülen %12'lik büyüme oranından oldukça düşük.

Bu durum göz önünde bulundurulduğunda, Alcoa'nın F/K'sının neden sektördeki benzerlerinin gerisinde kaldığı anlaşılıyor. Görünüşe göre birçok hissedar, şirket potansiyel olarak daha az müreffeh bir geleceğe bakarken elde tutmaktan rahatsız oldu.

Anahtar Çıkarım

Hisse fiyatlarındaki son artış Alcoa'nın F/K'sını sektör ortalamasına yaklaştırmaya yetmedi. Fiyat-satış oranının belirli sektörlerde daha düşük bir değer ölçütü olduğu tartışılmaktadır, ancak güçlü bir ticari duyarlılık göstergesi olabilir.

Şüphelendiğimiz gibi, Alcoa'nın analist tahminlerini incelememiz, düşük gelir görünümünün düşük P/S'ye katkıda bulunduğunu ortaya koydu. Bu aşamada yatırımcılar, gelirdeki iyileşme potansiyelinin daha yüksek bir P/S oranını haklı çıkaracak kadar büyük olmadığını düşünüyor. Bu koşullar altında hisse fiyatının yakın gelecekte güçlü bir şekilde yükseleceğini görmek zor.

Bir şirketin bilançosunda pek çok potansiyel risk bulunabilir. Altı basit kontrol ile Alcoa içinücretsiz bilanço analizimiz aracılığıyla ana risklerin çoğunu değerlendirebilirsiniz.

Alcoa'nın işinin gücünden emin değilseniz, gözden kaçırmış olabileceğiniz diğer bazı şirketler için neden sağlam iş temellerine sahip hisse senetlerinin interaktif listemizi keşfetmiyorsunuz?

If you're looking to trade Alcoa, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Alcoa might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.