Aflac Incorporated Analist Tahminlerini Yendi: Konsensüsün Bu Yıl İçin Ne Tahmin Ettiğini Görün

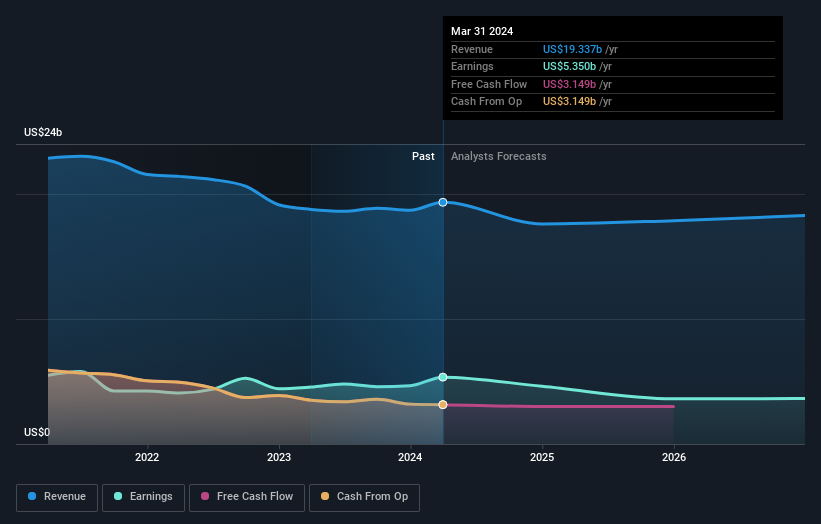

Bildiğiniz gibi, Aflac Incorporated(NYSE:AFL) en son ilk çeyrek sonuçlarını çok güçlü rakamlarla açıkladı. Yasal kazanç performansı son derece güçlüydü; 5,4 milyar ABD Doları tutarındaki gelir beklentileri %27 oranında aştı ve hisse başına kazanç (EPS) 3,25 ABD Doları ile beklentilerin %111 gibi etkileyici bir oranda üzerinde gerçekleşti. Sonucun ardından analistler kazanç modellerini güncelledi ve şirketin beklentilerinde güçlü bir değişiklik olup olmadığını ya da her zamanki gibi bir iş olup olmadığını düşünüp düşünmediklerini bilmek iyi olurdu. Bu nedenle, gelecek yıl için tahminlerin ne öngördüğünü görmek için en son kazanç sonrası tahminleri bir araya getirdik.

Aflac için en son analizimize bakın

Son sonuçların ardından, Aflac'ın dokuz analistinin ortak görüşü 2024 yılında 17,6 milyar ABD$ gelir elde edileceği yönünde olup, bu da geçen performans yılına kıyasla gelirde %9,0'lık büyük bir düşüşü yansıtmaktadır. Hisse başına yasal kazancın ise aynı dönemde %14 düşüşle 8,13 ABD dolarına gerilemesi bekleniyor. Oysa son kazançlardan önce analistler 2024 yılında 17,2 milyar ABD doları gelir ve 6,30 ABD doları hisse başına kazanç (EPS) bekliyorlardı. Dolayısıyla, son sonuçların ardından Aflac'ın geleceğine ilişkin iyimserlikte kesin bir artış olduğu ve özellikle hisse başına kazanç tahminlerinde büyük bir genişleme olduğu görülüyor.

Bu yükseltmelere rağmen, analistler 85,17 ABD$ olan fiyat hedeflerinde önemli bir değişiklik yapmadılar, bu da daha yüksek tahminlerin hisse senedinin değeri üzerinde uzun vadeli bir etkiye sahip olmayacağını gösteriyor. Konsensüs fiyat hedefi sadece bireysel analist hedeflerinin bir ortalamasıdır, bu nedenle - temel tahminlerin aralığının ne kadar geniş olduğunu görmek kullanışlı olabilir. En iyimser Aflac analisti hisse başına 95,00 ABD Doları fiyat hedefine sahipken, en kötümseri 77,00 ABD Doları değer biçiyor. Yine de, nispeten yakın bir tahmin grubuyla, analistler değerlemelerine oldukça güveniyor gibi görünüyor, bu da Aflac'ın tahmin edilmesi kolay bir iş olduğunu veya analistlerin hepsinin benzer varsayımlar kullandığını gösteriyor.

Bu tahminler hakkında daha fazla bilgi edinmenin bir yolu, hem geçmiş performansla hem de aynı sektördeki diğer şirketlerin performansıyla nasıl karşılaştırıldıklarına bakmaktır. Bu tahminlerde dikkatimizi çeken bir husus daha var: Aflac'ın düşüşünün hızlanmasının beklendiği ve gelirlerin 2024 sonuna kadar yıllık %12 oranında düşeceğinin tahmin edildiği fikri. Bu, son beş yıldaki yıllık %3,6'lık tarihsel düşüşün üzerine çıkıyor. Bunu, gelirlerin (toplamda) yıllık %6,0 büyümesinin beklendiğini öne süren daha geniş sektördeki şirketler için analist tahminleriyle karşılaştırın. Dolayısıyla, çok sayıda şirketin büyüyeceği tahmin edilirken, ne yazık ki Aflac'ın gelirinin sektördeki diğer şirketlerden daha kötü etkilenmesi bekleniyor.

Alt Çizgi

Buradaki en önemli husus, analistlerin hisse başına kazanç tahminlerini yükseltmiş olmalarıdır ki bu da bu sonuçların ardından Aflac'a yönelik iyimserlikte belirgin bir artış olduğunu göstermektedir. Neyse ki, verilerimiz sektörün genelinden daha kötü performans göstermesinin beklendiğini gösterse de, gelir tahminlerini de yükselttiler. Konsensüs fiyat hedefinde gerçek bir değişiklik olmadı, bu da işletmenin içsel değerinin son tahminlerle büyük bir değişikliğe uğramadığını gösteriyor.

Bunu akılda tutarak, yatırımcıların göz önünde bulundurması gereken daha uzun vadeli yörüngenin hala çok daha önemli olduğunu düşünüyoruz. Birden fazla Aflac analistinden 2026 yılına kadar uzanan tahminlerimiz var ve bunları platformumuzda ücretsiz olarak görebilirsiniz.

Peki ya riskler? Her şirkette vardır ve Aflac için bilmeniz gereken 2 uyarı işareti tespit ettik (bunlardan 1'i göz ardı edilmemelidir!).

Valuation is complex, but we're here to simplify it.

Discover if Aflac might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.