Bildiğiniz gibi, Vail Resorts, Inc.(NYSE:MTN) geçen hafta en son ikinci çeyreğini açıkladı ve hissedarlar için işler pek de iyi gitmedi. Vail Resorts, 1,1 milyar ABD doları gelir ve 5,76 ABD doları hisse başına yasal kazanç (EPS) ile analist tahminlerini sırasıyla %6,5 ve %3,8 oranında geride bıraktı. Sonucun ardından analistler kazanç modellerini güncelledi ve şirketin beklentilerinde güçlü bir değişiklik olup olmadığını veya her zamanki gibi iş olup olmadığını düşünüp düşünmediklerini bilmek iyi olurdu. Okuyucular, analistlerin son sonuçlardan sonra Vail Resorts hakkındaki fikirlerini değiştirip değiştirmediklerini görmek için en son yasal tahminleri bir araya getirdiğimizi bilmekten memnuniyet duyacaklardır.

Vail Resorts için son analizimizi görüntüleyin

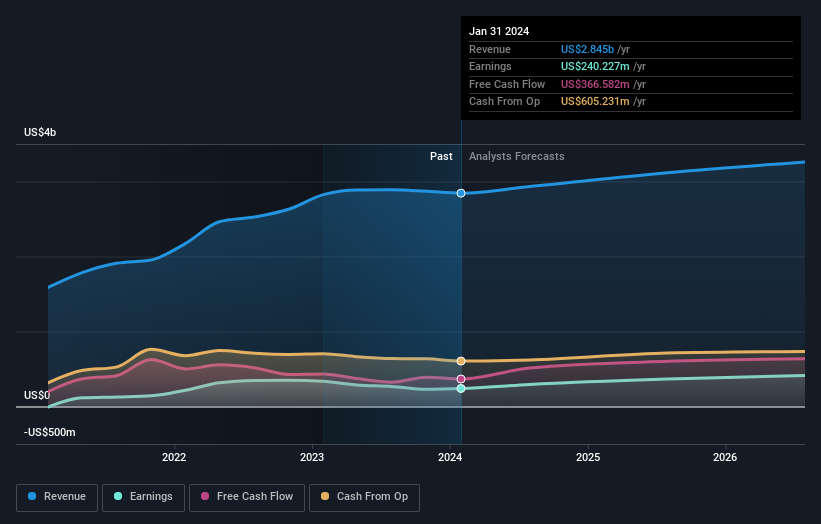

Son sonuçlar dikkate alındığında, Vail Resorts'un dokuz analistinin mevcut konsensüsü 2024 yılında 2,93 milyar ABD doları gelir elde edilmesi yönünde. Bu, son 12 aydaki gelirinde %3,1'lik mütevazı bir artışı yansıtacaktır. Hisse başına kazancın %23 artışla 7,80 ABD dolarına yükselmesi bekleniyor. Bu rapor öncesinde analistler 2024 yılında 3,05 milyar ABD$ gelir ve 8,98 ABD$ hisse başına kazanç (EPS) öngörüyorlardı. Analistler, son sonuçların ardından daha az iyimser görünerek gelir tahminlerini düşürdü ve hisse başına kazanç rakamlarında önemli bir düşüş yaptı.

Bu durumda analistlerin fiyat hedeflerini %5,8 düşürerek 243 ABD Dolarına indirdiklerini öğrenmek şaşırtıcı olmayacaktır. Ancak bu verilerden çıkarabileceğimiz tek sonuç bu değil, çünkü bazı yatırımcılar analist fiyat hedeflerini değerlendirirken tahminlerdeki farkı da göz önünde bulundurmayı seviyor. Vail Resorts ile ilgili bazı farklı görüşler mevcut olup, en yükselişteki analist 272 ABD$, en düşüşteki analist ise 201 ABD$ değer biçmektedir. Bu çok dar bir tahmin farkıdır ve ya Vail Resorts'un değerlemesi kolay bir şirket olduğunu ya da - daha büyük olasılıkla - analistlerin bazı temel varsayımlara büyük ölçüde güvendiklerini ima eder.

Elbette bu tahminlere bakmanın bir başka yolu da onları sektörün kendi bağlamına yerleştirmektir. Analistlere göre 2024'ün sonuna kadar olan dönemde gelirin yıllık bazda %6,4 büyüme göstereceği tahmin ediliyor. Bu, son beş yıldaki yıllık %7,3'lük büyümeyle aynı doğrultuda. Buna karşın, verilerimiz benzer sektördeki diğer şirketlerin (analist kapsamındaki) gelirlerinin yılda %9,6 oranında artacağını öngörüyor. Dolayısıyla, Vail Resorts'un gelir artış oranını koruması beklense de, sektörün genelinden daha yavaş büyüyeceği tahmin ediliyor.

Alt Çizgi

Buradan çıkarılması gereken en önemli sonuç, analistlerin hisse başına kazanç tahminlerini düşürmeleri ve bu sonuçların ardından hissiyatta net bir düşüş yaşandığını göstermeleridir. Olumsuz tarafta, gelir tahminlerini de düşürdüler ve tahminler daha geniş sektörden daha kötü performans göstereceklerini ima ediyor. Analistlerin son sonuçlarla güven tazelemediği ve Vail Resorts'un gelecekteki değerlemesinin daha düşük tahmin edilmesine yol açtığı görüldüğünden, konsensüs fiyat hedefi ölçülebilir bir şekilde düştü.

Bu düşünce çizgisini takip ederek, işletmenin uzun vadeli beklentilerinin gelecek yılın kazançlarından çok daha önemli olduğunu düşünüyoruz. Birden fazla Vail Resorts analistinden 2026 yılına kadar uzanan tahminlerimiz var ve bunları platformumuzda buradan ücretsiz olarak görebilirsiniz.

Ancak, çok heyecanlanmadan önce, Vail Resorts için farkında olmanız gereken 3 uyarı işareti keşfettik.

If you're looking to trade Vail Resorts, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Vail Resorts might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.