Analist Tahminleri: İlk Çeyrek Raporunun Ardından Brokerlar XPeng Inc. (NYSE:XPEV) Hakkında Ne Düşünüyor?

XPeng Inc.(NYSE:XPEV) analist tahminlerine meydan okuyarak piyasa beklentilerinin üzerinde gerçekleşen ilk çeyrek sonuçlarını açıkladı. Hem gelirler hem de hisse başına kayıplar beklenenden daha iyi gerçekleşirken, CN¥6,5b'lik gelirler tahminleri %6,5 oranında aştı. Yasal kayıplar analistlerin beklediğinden daha az oldu ve hisse başına CN¥1.45 olarak gerçekleşti. Analistler genellikle her kazanç raporunda tahminlerini günceller ve biz de onların tahminlerine bakarak şirket hakkındaki görüşlerinin değişip değişmediğini ya da dikkat edilmesi gereken yeni endişeler olup olmadığını değerlendirebiliriz. Okuyucular, analistlerin son sonuçlardan sonra XPeng hakkındaki fikirlerini değiştirip değiştirmediklerini görmek için en son yasal tahminleri bir araya getirdiğimizi bilmekten memnun olacaklardır.

XPeng için son analizimize göz atın

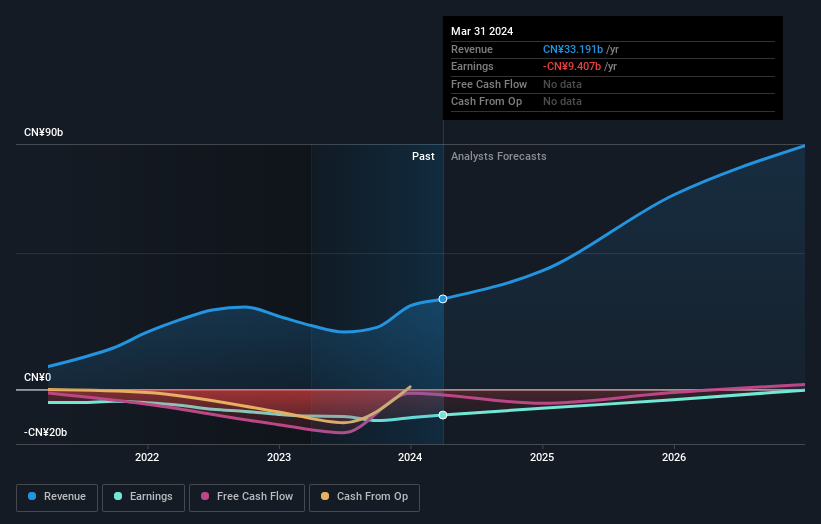

Son sonuçlar dikkate alındığında, XPeng'in 38 analistinin ortak tahmini 2024 yılında 43,4 milyar CN¥ gelir elde edileceği yönünde. Bu, son 12 aya kıyasla gelirde %31'lik büyük bir iyileşmeyi yansıtıyor. Hisse başına zararın yakın gelecekte büyük ölçüde azalması ve %24 azalarak CN¥7.58'e gerilemesi bekleniyor. Oysa son kazançlardan önce analistler 2024 yılında 49,3 milyar CN¥ gelir ve hisse başına 8,45 CN¥ zarar tahmin ediyorlardı. Dolayısıyla, son konsensüs güncellemelerinden sonra analistlerin gelir tahminlerinde ciddi bir kesintiye gitmeleri ve aynı zamanda işletmenin maruz kalacağı tahmini zararları azaltmaları ile görüşlerde büyük bir değişiklik oldu.

Ortalama 12,69 ABD$ fiyat hedefinde büyük bir değişiklik olmadı, bu da gelir ve kazançlarda yapılan ayarlamaların işletme üzerinde uzun vadeli bir etkisi olmasının beklenmediğini gösteriyor. Konsensüs fiyat hedefi sadece bireysel analist hedeflerinin bir ortalamasıdır, bu nedenle - temel tahminlerin aralığının ne kadar geniş olduğunu görmek kullanışlı olabilir. En iyimser XPeng analisti hisse başına 20,08 ABD$ fiyat hedefine sahipken, en kötümser analist 7,69 ABD$ değer biçiyor. Bu çok dar bir tahmin aralığıdır ve ya XPeng'in değerlemesi kolay bir şirket olduğunu ya da - daha büyük olasılıkla - analistlerin bazı temel varsayımlara büyük ölçüde güvendiğini göstermektedir.

Bu tahminler ilgi çekicidir, ancak tahminlerin hem XPeng'in geçmiş performansıyla hem de aynı sektördeki emsalleriyle nasıl karşılaştırıldığını görürken biraz daha geniş bir çerçeve çizmek faydalı olabilir. En son tahminlere göre XPeng'in büyüme hızının anlamlı bir şekilde artması beklenmektedir. 2024 yılı sonuna kadar yıllık %43'lük gelir artışı tahmini, son üç yıldaki yıllık %26'lık tarihsel büyümesinden belirgin bir şekilde daha hızlıdır. Buna karşın, verilerimiz benzer sektördeki diğer şirketlerin (analist kapsamındaki) gelirlerini yılda %13 oranında artıracağını göstermektedir. Gelirdeki tahmini hızlanma hesaba katıldığında, XPeng'in sektöründen çok daha hızlı büyümesinin beklendiği oldukça açık.

Alt Çizgi

En belirgin sonuç, analistlerin gelecek yıl için zarar tahminlerinde herhangi bir değişiklik yapmamış olmalarıdır. Ne yazık ki, gelir tahminlerini de düşürdüler, ancak en son tahminler hala işletmenin daha geniş sektörden daha hızlı büyüyeceğini ima ediyor. Bununla birlikte, kazançlar işletmenin uzun vadeli değeri için daha önemli. Konsensüs fiyat hedefinde gerçek bir değişiklik olmadı, bu da işletmenin içsel değerinin son tahminlerle büyük bir değişikliğe uğramadığını gösteriyor.

Bunu göz önünde bulundurarak, XPeng hakkında bir sonuca varmak için çok acele etmeyeceğiz. Uzun vadeli kazanç gücü, gelecek yılın kârından çok daha önemlidir. XPeng için 2026 yılına kadar uzanan tahminlerimiz var ve bunları platformumuzda buradan ücretsiz olarak görebilirsiniz.

Bir sonraki adımı atmadan önce, XPeng için ortaya çıkardığımız 2 uyarı işaretini bilmelisiniz.

Valuation is complex, but we're here to simplify it.

Discover if XPeng might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.