Chrysos ve Güçlü İçeriden Sahipliğe Sahip Diğer 2 ASX Büyüme Hissesi

Reviewed by Simply Wall St

Geçen haftaki yatay performansa rağmen, Avustralya piyasası geçtiğimiz yıl %6,7'lik sağlıklı bir artış gösterdi ve kazançların yıllık %14 oranında artması bekleniyor. Bu bağlamda, güçlü içeriden sahiplik ile büyüme potansiyelini bir araya getiren Chrysos gibi hisse senetleri, uyumlu çıkarlar ve bilgili liderlik arayan yatırımcılar için özellikle caziptir.

Avustralya'da İçeriden Sahipliğin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 30.1% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Plenti Group (ASX:PLT) | 12.8% | 106.4% |

| Hillgrove Kaynakları (ASX:HGO) | 10.4% | 45.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

| Botanix Pharmaceuticals (ASX:BOT) | 11.4% | 120.9% |

| Liontown Resources (ASX:LTR) | 16.4% | 63.9% |

| DUG Teknoloji (ASX:DUG) | 28.1% | 43.2% |

| CardieX (ASX:CDX) | 12.2% | 115.3% |

Aşağıda, ekranımız tarafından filtrelenen hisse senetlerinden bir seçki sunuyoruz.

Chrysos (ASX:C79)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

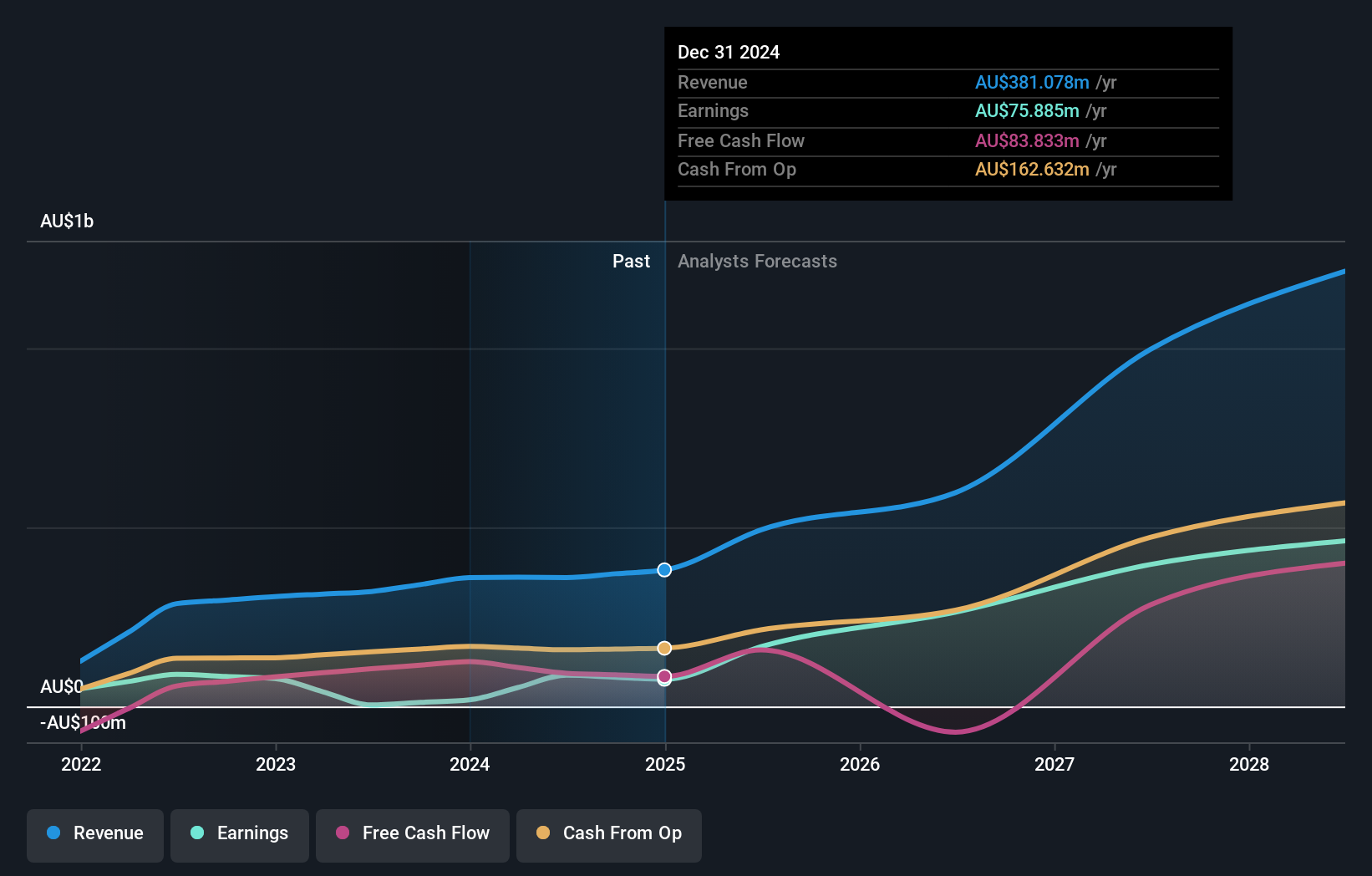

Genel Bakış: Chrysos Corporation Limited, yaklaşık 640,40 milyon A$ piyasa değeri ile madencilik endüstrisi için teknoloji geliştirmeye ve tedarik etmeye odaklanmaktadır.

Faaliyetler: Şirket, esas olarak madencilik hizmetleri segmentinden toplam 34,24 milyon A$ gelir elde etmektedir.

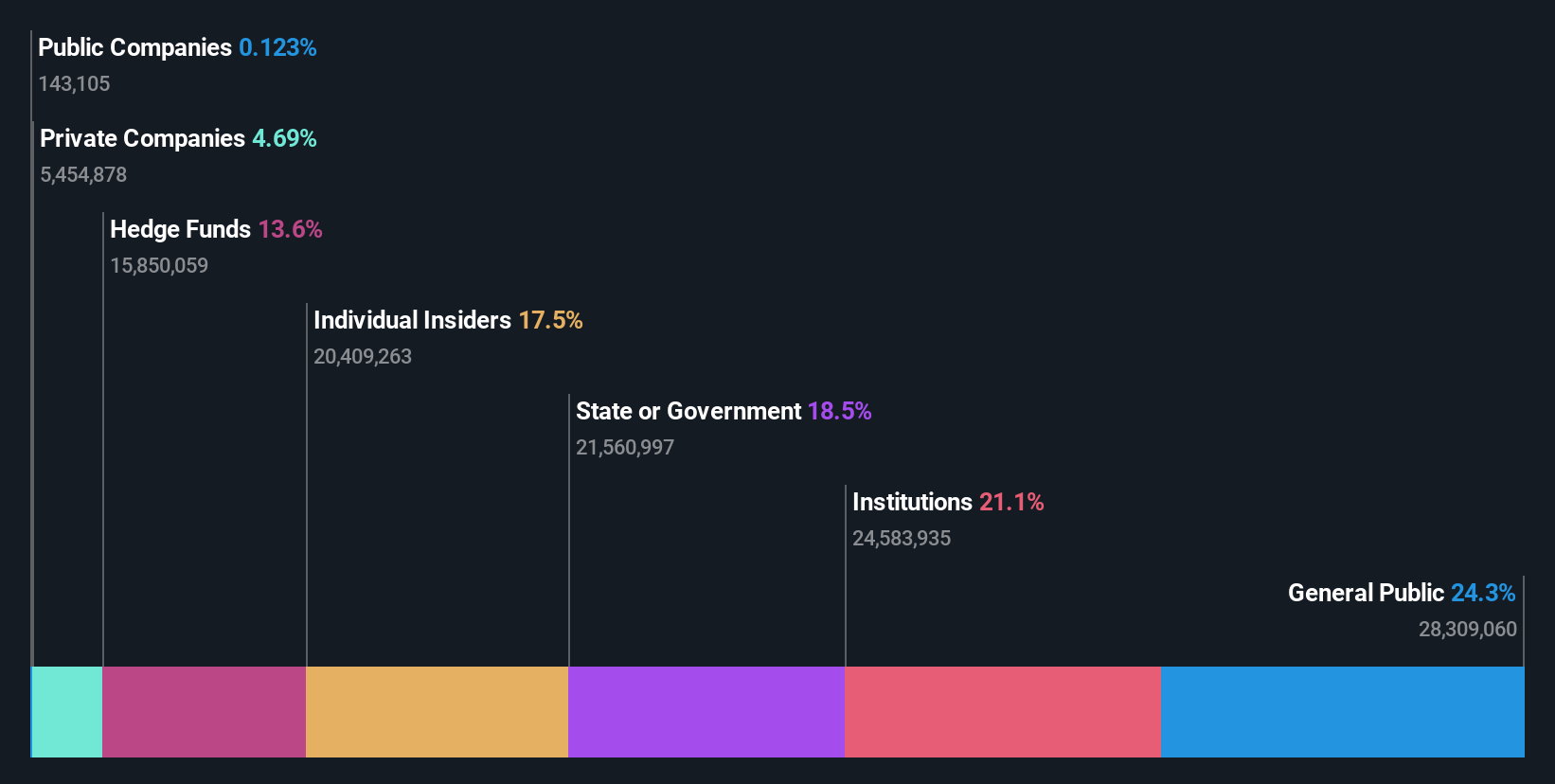

İçeriden ÖğrenenlerinSahipliği: %21,4

Chrysos Corporation'ın, son zamanlarda içeriden satışlara ve hissedarların seyrelmesine rağmen, güçlü bir büyüme görmesi bekleniyor. Şirketin gelirinin yıllık %35,3 ile önemli ölçüde artması ve Avustralya pazar ortalaması olan %5,5'i geride bırakması bekleniyor. Özkaynak kârlılığı %7,8 ile düşük kalsa da, Chrysos'un yıllık %63,48 gibi çok yüksek bir oranda öngörülen kazanç artışı ile üç yıl içinde kârlı hale geleceği tahmin edilmektedir. Analistler ayrıca %34,2'lik potansiyel bir hisse senedi fiyatı artışı önermektedir.

- Kazanç büyümesi raporumuzda Chrysos'un potansiyeline daha yakından bakın.

- Derlediğimiz değerleme raporu, Chrysos'un mevcut fiyatının şişirilmiş olabileceğini gösteriyor.

Capricorn Metals (ASX:CMM)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Capricorn Metals Ltd, yaklaşık 1,83 milyar A$ piyasa değeri ile altın mülklerinin değerlendirilmesi, araştırılması, geliştirilmesi ve üretimine odaklanmış bir Avustralya şirketidir.

Faaliyetler: Şirketin geliri esas olarak Karlawinda segmentinden elde edilmektedir ve toplam 356,94 milyon A$'dır.

İçeriden Sahiplik: 12.3%

Capricorn Metals, yüksek içeriden sahiplik oranıyla önemli bir büyümeye hazırlanıyor. Son zamanlarda içeriden satışlar dikkat çekse de, şirketin kazançlarının yıllık %26,5 oranında artması ve Avustralya piyasa ortalaması olan %13,8'in üzerine çıkması bekleniyor. Bununla birlikte, gelir artışı tahminleri yıllık %14,1 ile ılımlı ve kar marjları geçen yılki %25,4'ten %5,2'ye geriledi. Öngörülen Özkaynak Kârlılığı %30,6 ile yüksek olup, bir defaya mahsus kalemler nedeniyle kazanç kalitesindeki mevcut zorluklara rağmen gelecekteki güçlü kârlılığa işaret etmektedir.

- Analist tahminleri raporumuzu buradan okuyarak Capricorn Metals'in performansı hakkında derinlemesine bir bakış açısı edinin.

- Capricorn Metals değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla şişirilmiş bir hisse fiyatına işaret ediyor.

Flight Centre Seyahat Grubu (ASX:FLT)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Flight Centre Travel Group Limited, 4,36 milyar A$ piyasa değeri ile Avustralya, Yeni Zelanda, Amerika, Avrupa, Orta Doğu, Afrika ve Asya'da hem eğlence hem de kurumsal sektörlere hizmet veren bir seyahat perakendecisi olarak faaliyet göstermektedir.

Faaliyetler: Şirket, temel olarak tatil ve kurumsal seyahat hizmetleri aracılığıyla gelir elde etmekte olup, tatil segmenti 1,28 milyar A$, kurumsal segment ise 1,06 milyar A$ gelir getirmektedir.

İçeriden Sahiplik: 13.3%

İçeriden yüksek oranda sahiplik oranına sahip Flight Centre Travel Group, gerçeğe uygun değerinin %20,9 altında işlem görmektedir ve bu da potansiyel değer düşüklüğüne işaret etmektedir. Şirket kısa süre önce kâra geçti ve istikrarlı bir büyüme göstermesi bekleniyor; gelirinin yıllık %9,7 artarak Avustralya pazarının %5,5'ini aşacağı tahmin ediliyor. Kazanç büyümesi yıllık %18,8 ile çok büyük olmasa da, yine de %13,8 olan piyasa ortalamasını aşıyor. Beklenen Özkaynak Kârlılığı %21,7 ile güçlüdür ve etkin kârlılık yönetimini yansıtmaktadır.

- Bu büyüme raporunda Flight Centre Travel Group hisse senedi analizimize ilişkin kapsamlı içgörülerin kilidini açın.

- Derlediğimiz değerleme raporu, Flight Centre Travel Group'un mevcut fiyatının oldukça makul olabileceğini gösteriyor.

Fikirleri Eyleme Dönüştürmek

- İçeriden Sahipliği Yüksek 87 Hızlı Büyüyen ASX Şirketinin geri kalanını şimdi keşfetmeye başlamak için tıklayın.

- Bu şirketlere zaten sahip misiniz? Portföyünüzü Simply Wall St'ye bağlayarak yatırım kararlarınıza netlik kazandırın, böylece hisse senetlerinizin tüm hayati işaretlerini zahmetsizce izleyebilirsiniz.

- Simply Wall St'in ücretsiz uygulaması ile yatırım fırsatları dünyasını keşfedin ve tüm piyasalarda benzersiz hisse senedi analizlerine erişin.

Yeni Bir Bakış Açısı mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Chrysos might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.