As perdas crescentes não impediram os ganhos dos accionistas da Workiva (NYSE:WK), uma vez que aumentaram 43% em 5 anos

O principal objetivo do investimento a longo prazo é ganhar dinheiro. Mas, mais do que isso, é provável que se queira ver o dinheiro subir mais do que a média do mercado. Mas a Workiva Inc.(NYSE:WK) ficou aquém desse segundo objetivo, com um aumento do preço das acções de 43% em cinco anos, o que é inferior ao retorno do mercado. Com uma análise mais detalhada, a ação caiu 16% no último ano.

Embora a semana passada tenha prejudicado o retorno de cinco anos da empresa, vamos analisar as tendências recentes do negócio subjacente e ver se os ganhos estão alinhados.

Confira nossa análise mais recente da Workiva

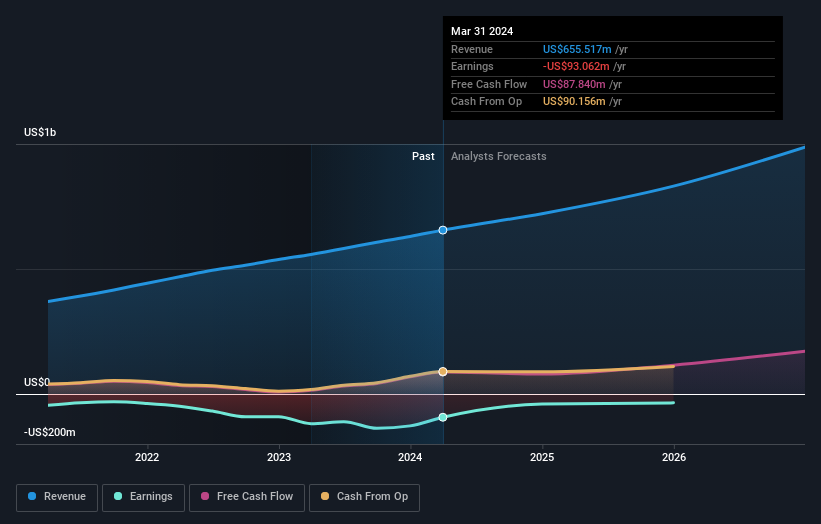

Atualmente, a Workiva não é rentável, pelo que a maioria dos analistas analisaria o crescimento das receitas para ter uma ideia da rapidez com que o negócio subjacente está a crescer. De um modo geral, espera-se que as empresas sem lucros aumentem as receitas todos os anos, e a um bom ritmo. Isto porque é difícil ter a certeza de que uma empresa será sustentável se o crescimento das receitas for insignificante e nunca der lucro.

Nos últimos 5 anos, a Workiva viu a sua receita crescer 19% ao ano. Isso está bem acima da maioria das empresas com fins lucrativos. Embora os accionistas a longo prazo tenham ganho dinheiro, o ganho de 7% por ano ao longo de cinco anos fica aquém do retorno do mercado. Este facto é surpreendente, dado o forte crescimento das receitas. Em nossa opinião, esta empresa situa-se num ponto potencialmente ideal - ganhos modestos no preço das acções, mas um bom crescimento das receitas a longo prazo justificam a investigação.

Pode ver-se a evolução dos ganhos e das receitas ao longo do tempo na imagem abaixo (clique no gráfico para ver os valores exactos).

A Workiva é uma ação bem conhecida, com bastante cobertura por parte dos analistas, o que sugere alguma visibilidade do crescimento futuro. Se está a pensar comprar ou vender acções da Workiva, deve consultar este relatório gratuito que mostra as estimativas de consenso dos analistas para os lucros futuros.

Uma perspetiva diferente

Enquanto o mercado mais amplo ganhou cerca de 28% no último ano, os accionistas da Workiva perderam 16%. Mesmo os preços das acções de boas empresas caem por vezes, mas queremos ver melhorias nas métricas fundamentais de uma empresa, antes de ficarmos demasiado interessados. Os investidores a longo prazo não ficariam tão aborrecidos, uma vez que teriam ganho 7% por ano, ao longo de cinco anos. Se os dados fundamentais continuarem a indicar um crescimento sustentável a longo prazo, a atual venda poderá ser uma oportunidade que vale a pena considerar. Embora valha a pena considerar os diferentes impactos que as condições de mercado podem ter no preço das acções, há outros factores que são ainda mais importantes. Por exemplo, os riscos - a Workiva tem 4 sinais de alerta (e 1 que não deve ser ignorado) que achamos que deve conhecer.

Gostaremos mais da Workiva se virmos algumas grandes compras de informação privilegiada. Enquanto esperamos, consulte esta lista gratuita de acções subvalorizadas (maioritariamente de pequena capitalização) com aquisições recentes e consideráveis por parte de investidores.

Os retornos de mercado citados neste artigo reflectem os retornos médios ponderados de mercado das acções que são atualmente transaccionadas nas bolsas americanas.

If you're looking to trade Workiva, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentValuation is complex, but we're here to simplify it.

Discover if Workiva might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.