Os corretores estão atualizando suas opiniões sobre a MediaAlpha, Inc. (NYSE: MAX) com essas novas previsões

Os accionistas da MediaAlpha, Inc.(NYSE:MAX) terão hoje um motivo para sorrir, uma vez que os analistas actualizaram substancialmente as previsões estatutárias para este ano. As estimativas de consenso sugerem que os investidores podem esperar um grande aumento das receitas estatutárias e dos lucros por ação, com os analistas a modelarem uma melhoria real do desempenho empresarial. O sentimento dos investidores também parece estar a melhorar, com o preço das acções a subir 9,5% para 22,18 dólares nos últimos 7 dias. Poderá esta grande atualização fazer subir ainda mais as acções?

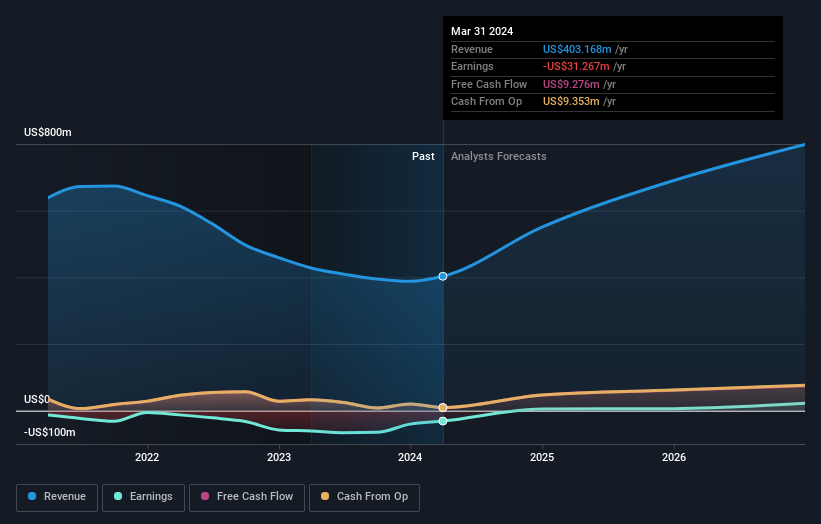

Na sequência da atualização, o consenso mais recente dos sete analistas da MediaAlpha aponta para receitas de 550 milhões de USD em 2024, o que, a concretizar-se, representaria um aumento substancial de 37% das vendas nos últimos 12 meses. Espera-se que as perdas desapareçam durante o próximo ano, com previsões de um lucro de 0,098 dólares por ação este ano. No entanto, antes desta atualização das estimativas, o consenso esperava receitas de 498 milhões de dólares e perdas de 0,32 dólares por ação. Parece que houve uma melhoria definitiva nas condições de negócio, com uma atualização das receitas que deverá conduzir à rentabilidade mais cedo do que o previsto anteriormente.

Veja nossa última análise para MediaAlpha

Com essas atualizações, não estamos surpresos ao ver que os analistas aumentaram seu preço-alvo em 21% para US $ 25,60 por ação.

Estas estimativas são interessantes, mas pode ser útil dar alguns traços mais gerais ao ver como as previsões se comparam, tanto com o desempenho passado da MediaAlpha como com os seus pares no mesmo sector. Uma coisa sobressai destas estimativas: prevê-se que a MediaAlpha cresça mais rapidamente no futuro do que no passado, com receitas que deverão registar um crescimento anualizado de 51% até ao final de 2024. Se tal for conseguido, será um resultado muito melhor do que o declínio anual de 22% registado nos últimos três anos. Em contrapartida, os nossos dados sugerem que outras empresas (com cobertura de analistas) do sector deverão ver as suas receitas crescer 10% ao ano. Assim, parece que a MediaAlpha deverá crescer mais rapidamente do que os seus concorrentes, pelo menos durante algum tempo.

O resultado final

O aspeto mais importante a retirar desta atualização é que existe agora uma expetativa de que a MediaAlpha se torne rentável este ano, em comparação com as anteriores expectativas de prejuízo. Também actualizaram as suas estimativas de receitas para este ano, prevendo-se que as vendas cresçam mais rapidamente do que o mercado em geral. Dado que o consenso parece quase universalmente otimista, com um aumento substancial das previsões e um preço-alvo mais elevado, poderá valer a pena investigar mais a fundo a MediaAlpha.

Os analistas estão claramente apaixonados pela MediaAlpha neste momento, mas antes de mergulharem nela - deve estar ciente de que identificámos alguns sinais de alerta com a empresa, tais como a emissão de acções diluidoras durante o ano passado. Pode saber mais e descobrir as outras 1 preocupações que identificámos, gratuitamente na nossa plataforma aqui.

É claro que ver a administração da empresa investir grandes somas de dinheiro numa ação pode ser tão útil como saber se os analistas estão a melhorar as suas estimativas. Por isso, também pode querer pesquisar estalista gratuita de acções que os informadores estão a comprar.

Valuation is complex, but we're here to simplify it.

Discover if MediaAlpha might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.