A Timken Company (NYSE: TKR) acaba de divulgar seus ganhos do primeiro trimestre: Aqui está o que os analistas pensam

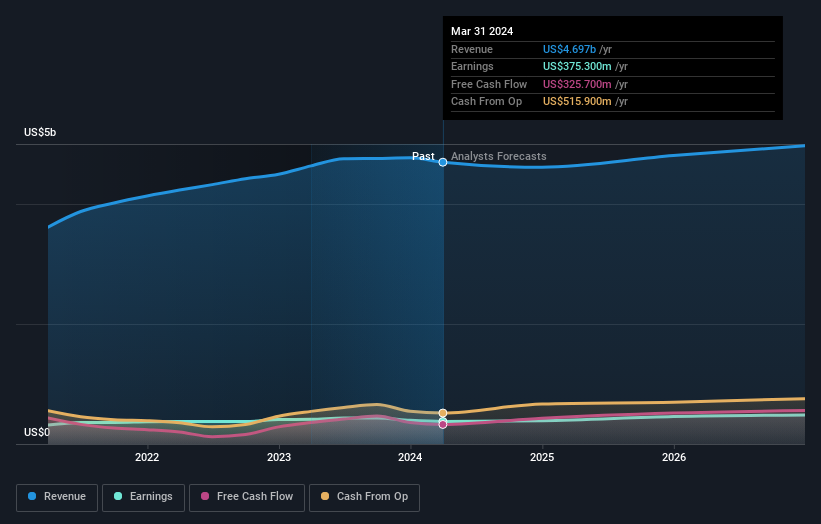

Os investidores da The Timken Company(NYSE:TKR) vão ficar muito satisfeitos, com a empresa a apresentar alguns números fortes nos seus últimos resultados. A empresa superou as expectativas, com receitas de US$ 1,2 bilhão, 3,2% acima das previsões. Os lucros estatutários por ação (EPS) foram de 1,46 USD, 3,0% acima das estimativas. Os resultados são um momento importante para os investidores, uma vez que podem acompanhar o desempenho de uma empresa, ver as previsões dos analistas para o próximo ano e verificar se houve uma mudança no sentimento em relação à empresa. Por isso, recolhemos as últimas estimativas de consenso estatutário pós-lucro para ver o que pode estar reservado para o próximo ano.

Veja nossa análise mais recente para a Timken

Após o relatório de ganhos da semana passada, os onze analistas da Timken estão prevendo que as receitas de 2024 sejam de US $ 4,61 bilhões, aproximadamente em linha com os últimos 12 meses. Espera-se que os ganhos por ação aumentem 3,6% para US $ 5,52. Antes deste relatório de ganhos, os analistas previam receitas de US $ 4.59 bilhões e ganhos por ação (EPS) de US $ 5.51 em 2024. Os analistas de consenso não parecem ter visto nada nestes resultados que tivesse mudado a sua visão sobre o negócio, uma vez que não houve grandes alterações nas suas estimativas.

Por conseguinte, não será surpreendente saber que o preço-alvo de consenso se mantém praticamente inalterado em 90,83 dólares. O preço-alvo de consenso é apenas uma média dos objectivos individuais dos analistas, pelo que pode ser útil ver a amplitude das estimativas subjacentes. O analista mais otimista da Timken tem um preço-alvo de US$102 por ação, enquanto o mais pessimista avalia-o em US$83,00. O estreito intervalo de estimativas pode sugerir que o futuro da empresa é relativamente fácil de avaliar, ou que os analistas têm uma opinião forte sobre as suas perspectivas.

Outra forma de ver estas estimativas é no contexto do quadro geral, por exemplo, como as previsões se comparam com o desempenho passado e se as previsões são mais ou menos optimistas em relação a outras empresas do sector. Estas estimativas implicam que as receitas deverão abrandar, com um declínio anualizado previsto de 2,4% até ao final de 2024. Isto indica uma redução significativa em relação ao crescimento anual de 6,5% registado nos últimos cinco anos. Compare isto com os nossos dados, que sugerem que outras empresas do mesmo sector deverão, em conjunto, ver as suas receitas crescer 3,6% por ano. É bastante claro que se espera que as receitas da Timken tenham um desempenho substancialmente pior do que o do sector em geral.

O resultado final

A conclusão mais óbvia é que não houve grandes alterações nas perspectivas da empresa nos últimos tempos, com os analistas a manterem as suas previsões de lucros estáveis, em linha com as estimativas anteriores. No lado positivo, não houve grandes alterações nas estimativas de receitas; embora as previsões impliquem um desempenho pior do que o do sector em geral. Não se registou qualquer alteração real no preço-alvo de consenso, o que sugere que o valor intrínseco da empresa não sofreu grandes alterações com as últimas estimativas.

Tendo isto em mente, continuamos a pensar que a trajetória a longo prazo da empresa é muito mais importante para os investidores considerarem. No Simply Wall St, temos uma gama completa de estimativas de analistas para a Timken até 2026, e pode vê-las gratuitamente na nossa plataforma aqui.

Também vale a pena notar que encontrámos um sinal de alerta para a Timken que deve ser tido em consideração.

Valuation is complex, but we're here to simplify it.

Discover if Timken might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team (at) simplywallst.com.

Este artigo da Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

This article has been translated from its original English version, which you can find here.