中国との貿易摩擦が続く中、米国株式市場が銀行株やハイテク株主導で上昇する中、投資家はこのようなボラティリティの中で成長を維持できる企業を鋭く観察している。このような状況の中、インサイダー保有率の高い成長企業は、経営陣と株主の利害が強く一致する可能性があるため、しばしば注目を集め、今日の市場環境において注目すべき候補となっている。

米国でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| スーパーマイクロコンピュータ (NasdaqGS:SMCI) | 14.2% | 29.8% |

| デュオリンゴ(NasdaqGS:DUOL) | 14.4% | 37.2% |

| ヒムズ&ハーズ・ヘルス (NYSE:HIMS) | 13.3% | 21.8% |

| クレド・テクノロジー・グループ・ホールディング (NasdaqGS:CRDO) | 12.3% | 64.8% |

| アステラ・ラボ(NasdaqGS:ALAB) | 15.8% | 61.4% |

| レッド・キャット・ホールディングス(NasdaqCM:RCAT) | 19.4% | 122.6% |

| クレーン(ナスダックCM:CLNN) | 19.5% | 63.1% |

| ニウ・テクノロジーズ(NasdaqGM:NIU) | 36.2% | 82.8% |

| アップスタート・ホールディングス(NasdaqGS:UPST) | 12.7% | 100.2% |

| クレジット・アクセプタンス(NasdaqGS:CACC) | 14.4% | 33.8% |

インサイダー保有率の高い急成長米国企業」スクリーナーの198銘柄の全リストを見るにはここをクリック。

スクリーニングした銘柄の中から、注目すべき銘柄をいくつか見てみよう。

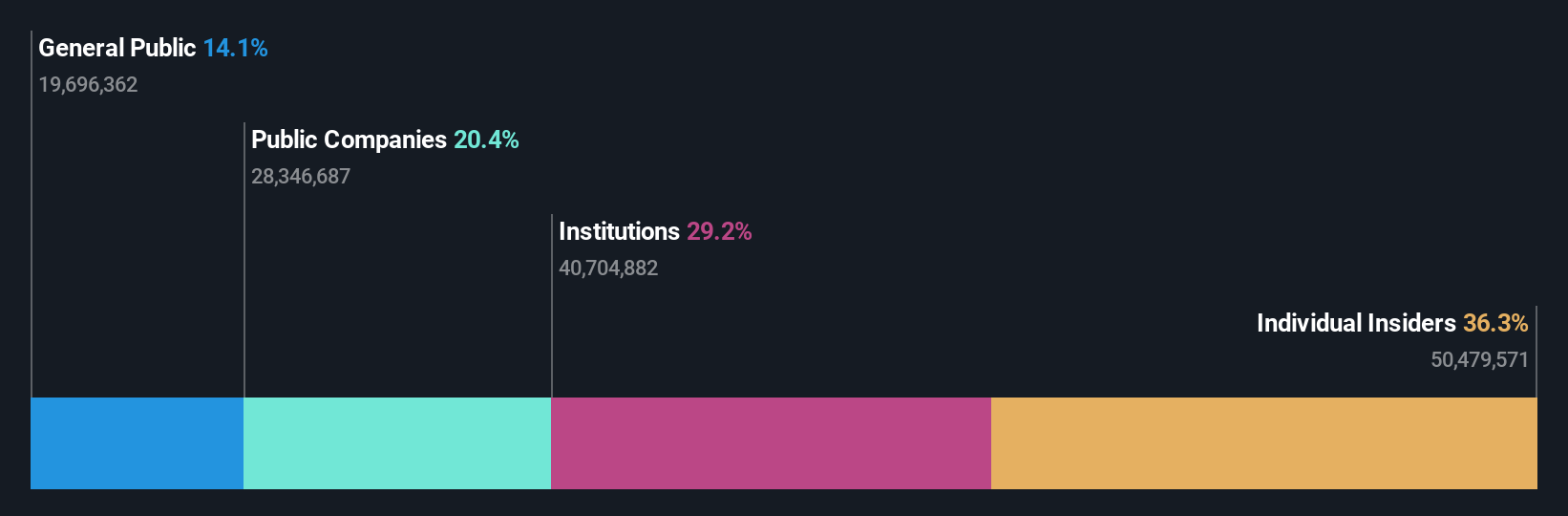

フツウ・ホールディングス (NasdaqGM:FUTU)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要フツー・ホールディングスは、香港および国際的なデジタル証券ブローカーおよびウェルス・マネジメント商品販売会社として運営されており、時価総額は約110億9000万ドル。

事業内容同社は主にオンライン・ブローカー・サービスと信用取引融資サービスから収益を得ており、その額は119億7000万香港ドルにのぼる。

インサイダー保有率36.6%

株主資本利益率予想21%(2027年予想)

フツウ・ホールディングスは2024年に増収増益を達成し、好調な財務実績を示している。株価のボラティリティが高いにもかかわらず、同社の収益は年率19.6%で成長すると予想され、米国市場平均を上回る。株価は推定公正価値に対して大幅なディスカウントで取引されており、アナリストは68.7%の株価上昇の可能性を予測している。最近、インサイダー取引はごくわずかだが、フツーのインサイダー保有率は高く、株主と利害が一致している。

エラスティック (NYSE:ESTC)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要エラスティックN.V.は、ハイブリッド、パブリック、プライベート、マルチクラウド環境向けのホスティングおよびマネージド・ソリューションをグローバルに提供する検索人工知能企業で、時価総額は約83.4億ドルです。

事業内容同社の収益は主にソフトウェア&プログラミング部門から発生し、その総額は14億3000万ドル。

インサイダー保有率12.6%

株主資本利益率予想22%(2028年予想)

エラスティックの収益は年率12.4%で成長し、米国市場平均を上回ると予測されている。最近の損失や法的課題にもかかわらず、同社の収益は今後3年間で大幅に改善すると予想される。株価はフェアバリューを下回っており、アナリストは66.7%の株価上昇を予想している。最近の製品開発により、エラスティックはAIの可観測性とモニタリング能力を強化し、前四半期に大幅なインサイダー売りがあったにもかかわらず、将来の成長を促進する可能性がある。

- エラスティックの業績に関する詳細な見通しは、こちらのアナリスト予想レポートをご覧ください。

- 当社の最近のバリュエーションレポートに照らすと、エラスティックは推定値より遅れて取引されている可能性がありそうです。

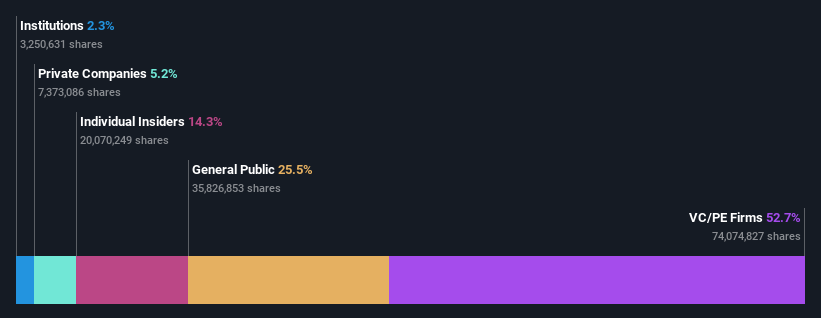

カルマンホールディングス (NYSE:KRMN)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要カルマンホールディングスは時価総額43.6億ドルで、子会社を通じて米国で基幹システムの設計、試験、製造、販売を行っている。

事業内容収益セグメント(単位:百万ドル):

インサイダー所有率14.3%

株主資本利益率予想23%(2027年予想)

Karman Holdingsは、米国市場を上回る大幅な収益増加が見込まれ、力強い成長の可能性を示している。最近の決算では、純利益が191.3%増加し、2024年には1270万米ドルに達することが明らかになった。同社は、宇宙船組立能力をサポートするために新しいクリーンルームを開設し、戦略的拡大努力を示している。しかし、市場平均を上回る堅調な収益成長が予測されているにもかかわらず、利払いは依然として収益でカバーされておらず、最近では大幅なインサイダー売りが発生している。

- カルマンホールディングスをより深く理解するために、ここで完全な分析将来の成長レポートを掘り下げる。

- 当社の包括的なバリュエーションレポートは、Karman Holdingsがその財務内容によって正当化される可能性よりも高い価格に設定されている可能性を提起している。

優位性

- このリンクをクリックすると、当社の「インサイダー保有率の高い急成長米国企業」スクリーナーで198社を深く掘り下げることができます。

- 他の戦略をお考えですか?トランプ大統領は米国の石油・ガスを「解き放つ」と公約しており、これら20の米国株はその恩恵を受ける準備が整っている。

シンプリー・ウォールストリートによるこの記事は一般的なものです。過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説しており、当記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 すべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Futu Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.