米国株式市場が上昇を続け、S&P500種株価指数とナスダック総合株価指数が4日連続で高値引けとなる中、投資家は景気回復と連邦準備制度理事会(FRB)の利下げの可能性について楽観的な見方を強めている。このような好環境の中で、配当株は確実な収入源を提供すると同時に、増資の可能性も秘めている。 配当株を選ぶ際には、財務状態が健全で、一貫した配当実績を持つ企業を検討することが重要である。このアプローチは、市場環境が変動する中、投資ポートフォリオの安定と成長を確保するのに役立つ。

米国の配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| コロンビア・バンキング・システム (NasdaqGS:COLB) | 6.11% | ★★★★★★ |

| ウェスバンコ (NasdaqGS:WSBC) | 4.79% | ★★★★★★ |

| ディラーズ (NYSE:DDS) | 6.32% | ★★★★★★ |

| シルバークレスト・アセット・マネジメント・グループ (NasdaqGM:SAMG) | 4.96% | ★★★★★★ |

| プレミアファイナンシャル (NasdaqGS:PFC) | 5.26% | ★★★★★★ |

| オーシャンファースト・ファイナンシャル(NasdaqGS:OCFC) | 4.64% | ★★★★★★ |

| OTCマーケッツ・グループ (OTCPK:OTCM) | 4.70% | ★★★★★★ |

| シェブロン (NYSE:CVX) | 4.68% | ★★★★★★ |

| リージョンズ・ファイナンシャル (NYSE:RF) | 4.56% | ★★★★★★ |

| バーチャス・インベストメント・パートナーズ (NYSE:VRTS) | 4.55% | ★★★★★★ |

ここをクリックすると、当社の米国配当トップ株スクリーナーから180銘柄の全リストをご覧いただけます。

ここでは、スクリーナーから私たちの好みの銘柄の一部を紹介する。

ACNB (ナスダックCM:ACNB)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ACNBコーポレーションは時価総額3億4,302万ドルの金融持株会社で、米国の個人、企業、政府顧客に銀行、保険、金融サービスを提供している。

事業内容同社の収益は主に銀行部門から9,472万ドル、保険部門から944万ドルとなっている。

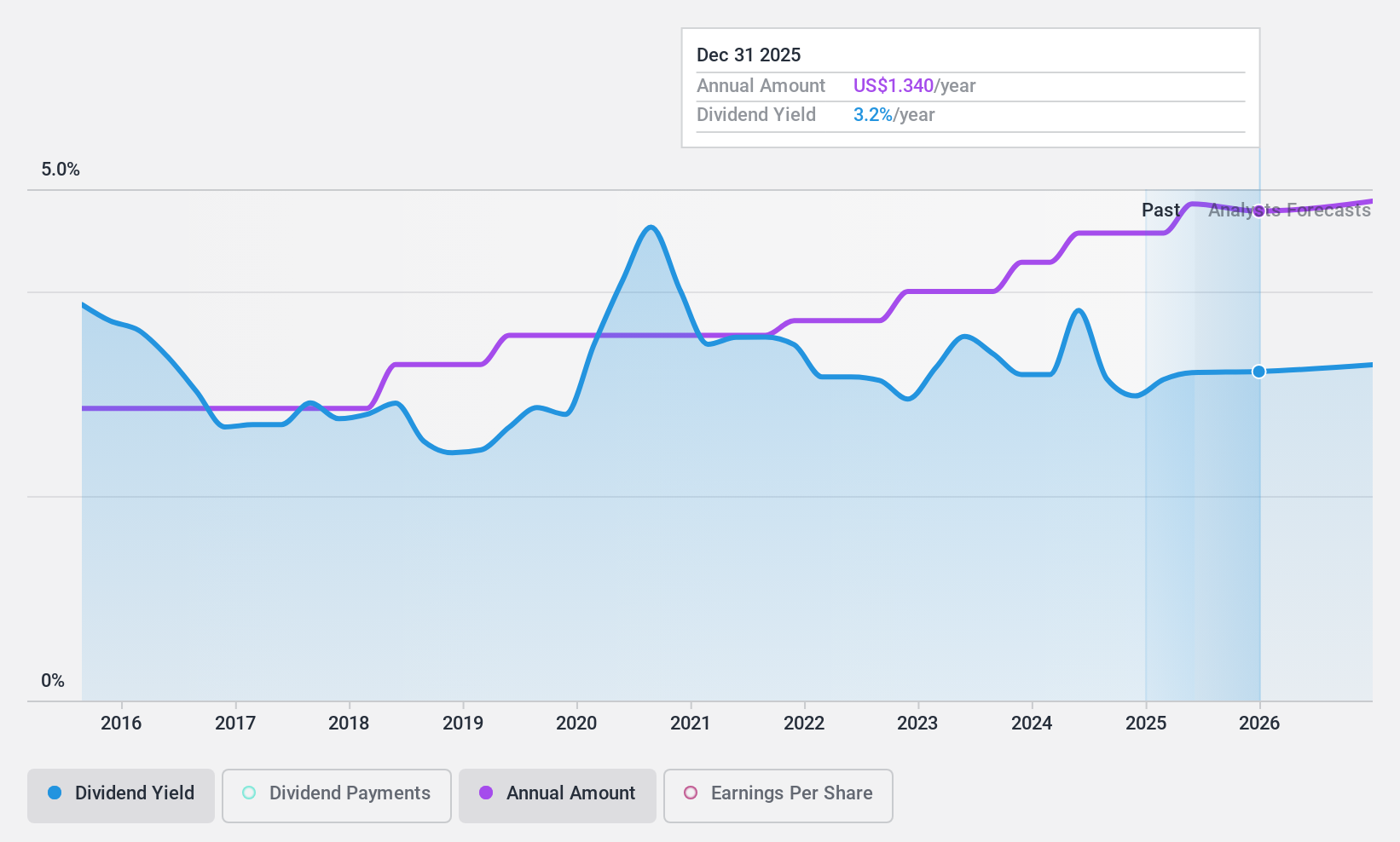

配当利回り:3.1

ACNBは過去10年間、一貫して安定した配当成長を続けており、現在の配当利回りは3.08%だが、これは米国の配当支払企業の上位4分の1を下回っている。配当性向は32.7%と低く、将来の収益減少が予想されているにもかかわらず、配当金は収益で十分にカバーされている。最近の決算報告では、2024年第2四半期の純利益は1,128万米ドルに上昇したが、売上高は前年同期比でわずかに減少し、まちまちの結果となっている。同社はまた、1株当たり0.32米ドルへの四半期配当の増額を発表し、インサイダー売りの懸念や最近の自社株買いがないにもかかわらず、株主還元への強いコミットメントを反映している。

マジック・ソフトウェア・エンタープライズ (NasdaqGS:MGIC)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要Magic Software Enterprises Ltd.は、イスラエルおよび国際的に独自のアプリケーション開発、垂直ソフトウェアソリューション、ビジネスプロセス統合、ITアウトソーシングソフトウェアサービス、クラウドベースのサービスを提供しており、時価総額は5億2,193万ドルです。

事業内容Magic Software Enterprises Ltd.は、独自のアプリケーション開発、垂直ソフトウェア・ソリューション、ビジネス・プロセス・インテグレーション、ITアウトソーシング・サービス、クラウドベースのサービスを国内外で提供し、収益を上げている。

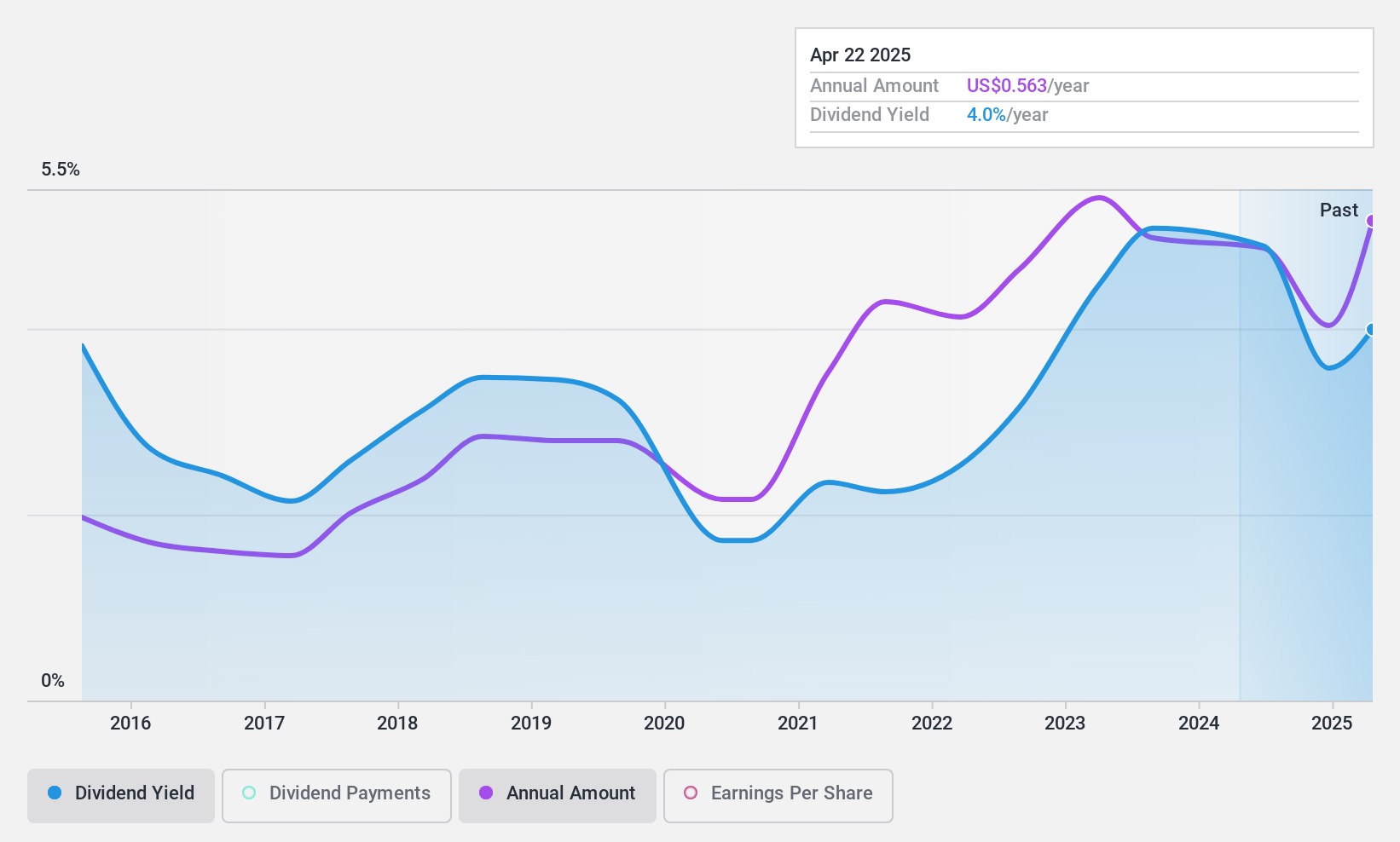

配当利回り:4.7

Magic Software Enterprisesは過去10年間配当金を増配してきたが、実績は不安定である。配当性向は70.4%、現金配当性向は35.6%で、配当は利益とキャッシュフローで十分にカバーされている。同社の配当利回りは、米国市場支払企業の上位25%に入る。最近のニュースとしては、7月に監査法人をイスラエルBDOに変更したにもかかわらず、2024年の年間売上高ガイダンスを5億4,000万ドルから5億5,000万ドルの間で再提示したことが挙げられる。

- ここをクリックし、Magic Software Enterprisesのダイナミクスを理解するための完全な配当分析レポートにアクセスしてください。

- 最新の評価レポートを確認すると、Magic Software Enterprisesの株価は悲観的すぎるかもしれない。

ベターウェア・デ・メヒコP.I. de (NYSE:BWMX)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ベターウェア・デ・メヒコ(Betterware de México, S.A.P.I. de C.V.)は、米国とメキシコで消費者直販事業を展開する企業で、時価総額は約4億6,741万ドル。

事業内容Betterware de México, S.A.P.I. de C.V.は、主に米国とメキシコでの消費者直販事業を通じて収益を上げている。

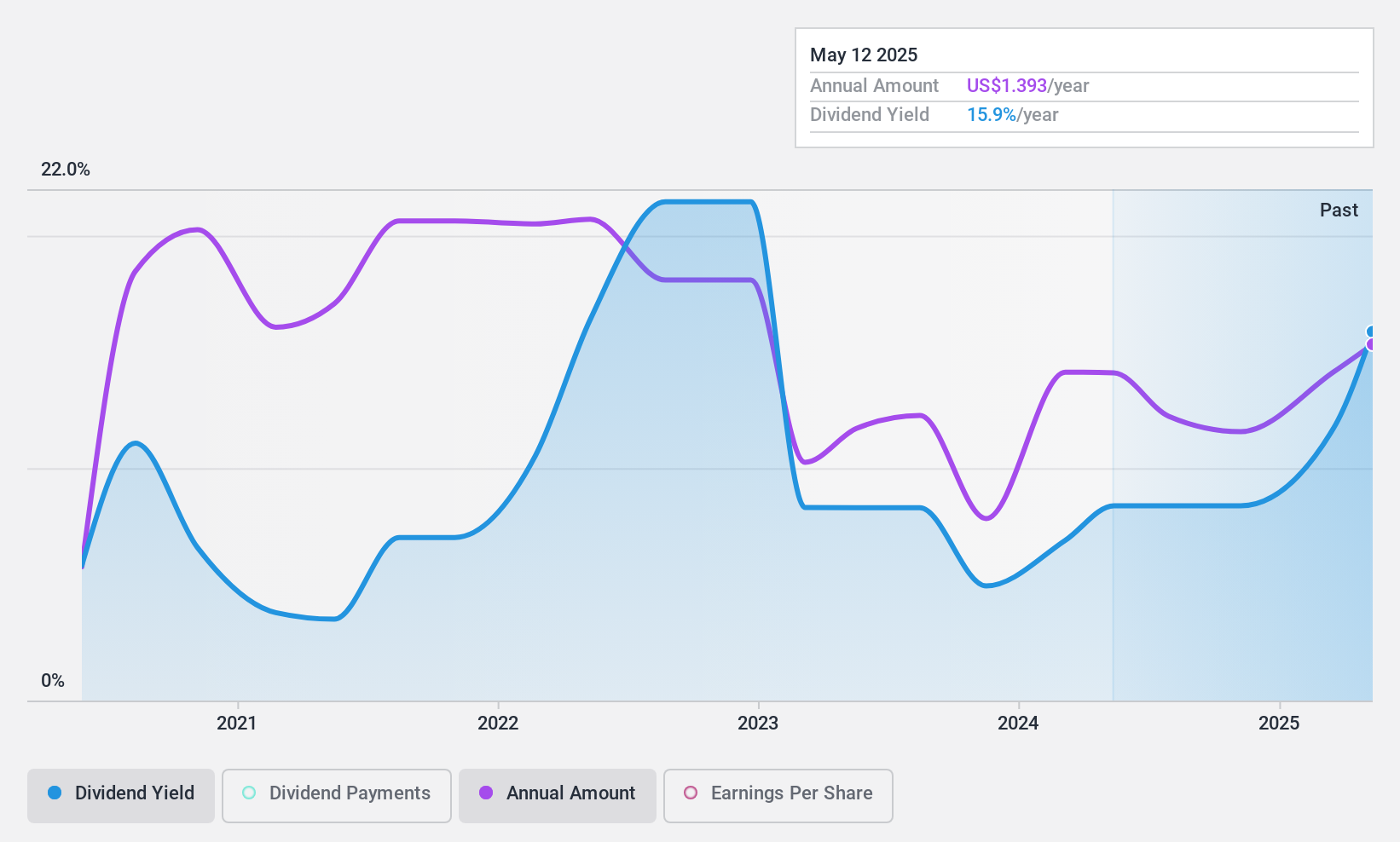

配当利回り:8.1

ベターウェア・デ・メヒコの配当金は4年間で増加しているが、不安定である。同社は39.7%という低い配当性向と45.5%という現金配当性向を維持しており、配当金は利益とキャッシュフローで十分にカバーされている。負債水準が高いにもかかわらず、株価は同業他社と比較して割安で取引されている。最近のニュースとしては、オルガ・ボテロを独立取締役に任命したこと、第2四半期の売上高と純利益が前年同期比で増加したことなどが挙げられる。

- Betterware de MéxicoP.I. deの複雑な情報については、こちらの総合配当レポートをご覧ください。

- 当社の評価レポートは、Betterware de MéxicoP.I. deが過小評価されている可能性を示しています。

まとめ

- ここをクリックして、180社の米国配当株上位リストを詳しくご覧ください。

- これらの企業の株主ですか?シンプリーウォールストリートでポートフォリオを追加し、重要な株式動向に関するタイムリーなアラートを受け取ることで、不意打ちを食らうことがないようにしましょう。

- シンプリーウォールセントの無料アプリで投資戦略を合理化し、世界各地の株式に関する広範な調査から利益を得ましょう。

他の可能性に興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株企業を探索しましょう。

- アナリストと経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業で、ポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Betterware de MéxicoP.I. de が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.