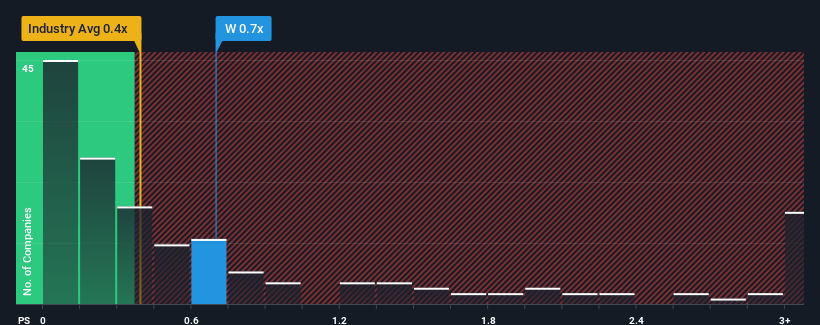

米国の専門小売業界におけるPER(株価純資産倍率)の中央値は0.4倍近くであり、ウェイフェア・インク (NYSE:W)のPER0.7倍には無関心を感じてもおかしくない。 しかし、P/Sに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見落としている可能性がある。

Wayfair の最近のパフォーマンスは?

Wayfairの収益は、他のほとんどの企業がプラスの収益成長を示している一方で、最近後退しているため、Wayfairはより良い業績を上げている可能性がある。 おそらく市場は、収益不振が改善し、P/Sが低下しないことを期待しているのだろう。 そうでなければ、この種の成長プロフィールを持つ企業に対して比較的高い価格を支払うことになる。

アナリストがWayfairの将来を業界と比較してどのように評価しているか知りたいですか?その場合は、当社の無料 レポートが最適です。Wayfair の収益成長率は?

Wayfair の P/S レシオは、中程度の成長しか期待できず、重要なことは業界と同程度の業績しか期待できない企業としては典型的でしょう。

昨年度の売上高を見ると、同社は1年前とほとんど乖離のない業績を計上している。 改善されたとはいえ、同社が陥っていた穴から抜け出すには十分ではなく、売上高は全体で3年前より22%減少した。 従って、株主は中期的な収益成長率に不安を感じたことだろう。

将来に目を転じると、同社を担当するアナリストの予測では、今後3年間の売上高は年率5.5%の成長が見込まれている。 業界では年率5.7%の成長が予測されており、同社はそれに匹敵する収益が得られると位置づけられている。

この情報により、ウェイフェアが業界とほぼ同じP/Sで取引されている理由がわかる。 どうやら株主は、同社が低姿勢を保っている間、ただ持ち続けることに安住しているようだ。

WayfairのP/Sから何を学ぶか?

一般的に、投資判断を下す際に株価売上高比率を深読みすることには注意が必要だが、他の市場参加者が同社をどう考えているかは十分に分かる。

WayfairのP/Sは、アナリストが専門小売業界と同程度の収益見通しを予測していることを考慮すると、ほぼ妥当と思われます。 今現在、株主は将来の収益がサプライズをもたらすことはないと確信しているため、P/Sに満足している。 すべての状況が一定であれば、株価が大幅に変動する可能性はかなり低い。

加えて、ウェイフェアについて我々が発見した4つの警告サイン(少し気になる1つを含む)についても学ぶべきである。

Wayfairのビジネスの強さについて確信が持てない場合は、当社の対話型ビジネスファンダメンタルズ銘柄リストで、あなたが見逃しているかもしれない他の企業を探ってみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Wayfair が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.