Advertisement

米国株式市場が好不調の波と関税懸念の再燃という波乱の時期を乗り切る中、投資家は配当銘柄に安定性を求めるようになっている。このような不透明な時代において、安定した配当支払い実績のある企業は、信頼できる収入源を提供することができ、市場のボラティリティを乗り切りたい人々にとって魅力的な選択肢となる。

米国の配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| ダグラス・ダイナミックス (NYSE:PLOW) | 5.08% | ★★★★★★ |

| コロンビア・バンキング・システム (NasdaqGS:COLB) | 5.77% | ★★★★★★ |

| インターパブリック・グループ・オブ・カンパニーズ (NYSE:IPG) | 4.86% | ★★★★★★ |

| ディラーズ (NYSE:DDS) | 7.26% | ★★★★★★ |

| リージョンズ・ファイナンシャル (NYSE:RF) | 6.56% | ★★★★★★ |

| ピープルズバンコープ (NasdaqGS:PEBO) | 5.39% | ★★★★★★ |

| サウスサイド・バンクシェアーズ (NYSE:SBSI) | 4.97% | ★★★★★★ |

| ファースト・インターステート・バンクシステム (NasdaqGS:FIBK) | 6.56% | ★★★★★★ |

| シチズンズ&ノーザン (NasdaqCM:CZNC) | 5.57% | ★★★★★★ |

| イザベラ銀行 (OTCPK:ISBA) | 4.75% | ★★★★★★ |

ここをクリックすると、当社の米国配当トップ株スクリーナーから159銘柄の全リストをご覧いただけます。

私たちのスクリーナー・ツールからベスト・ピックをいくつかチェックしよう。

純正部品 (NYSE:GPC)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要Genuine Parts Company は自動車および産業用交換部品を販売し、時価総額は約164億4,000万ドル。

事業内容純正部品カンパニーの収益セグメントは、自動車部品から147.7億ドル、電気・電子材料を含む産業用から87.2億ドルで構成されています。

配当利回り:3.5

純正部品カンパニーは、61.6%の配当性向と83.6%の現金配当性向に支えられ、3.46%の信頼できる配当利回りを提供している。今年は利益率が低下したにもかかわらず、同社は過去10年間一貫して増配を続けている。最近の業績ガイダンスは小幅な売上増を示唆しており、一方、有償買収のような戦略的イニシアチブは能力の強化と負債の削減を目指している。しかし、推定フェアバリューを下回って取引されていることは、高水準の負債の中で過小評価されている可能性を浮き彫りにしている。

- 当社の詳細な分析配当レポートでGenuine Partsのニュアンスを発見するにはここをクリックしてください。

- 当社の評価レポートでは、Genuine Partsの株式がプレミアムで取引されている可能性を明らかにしています。

コカ・コーラ FEMSA.

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要Coca-Cola FEMSA, S.A.B. de C.V.は、メキシコやブラジルを含む中南米数カ国でコカ・コーラ商標飲料の生産、マーケティング、販売、流通を行うフランチャイズ・ボトラーで、時価総額は約193億9000万ドル。

事業内容コカ・コーラFEMSAは、主にノンアルコール飲料部門から2,797億9,000万メキシコドルの収益をあげている。

配当利回り:3.3

コカ・コーラ・フェムサの配当利回り3.25%は、配当性向58.7%、現金配当性向65.9%に支えられており、持続可能性を示している。同社の配当は過去10年にわたり安定的で信頼性が高く、最近では2025年に総額154億6,200万MXNの増配が提案されている。公正な市場水準を下回る推定価格で取引されているにもかかわらず、収益は昨年大幅に増加し、今後も伸び続けると予測されており、配当銘柄としての魅力が高まっている。

- ここをクリックし、コカ・コーラ FEMSA.deのダイナミクスを理解するための完全な配当分析レポートにアクセスしてください。

- 当社の専門家が作成した評価レポートCoca-Cola FEMSA. deは、株価が予想より低い可能性を示唆しています。

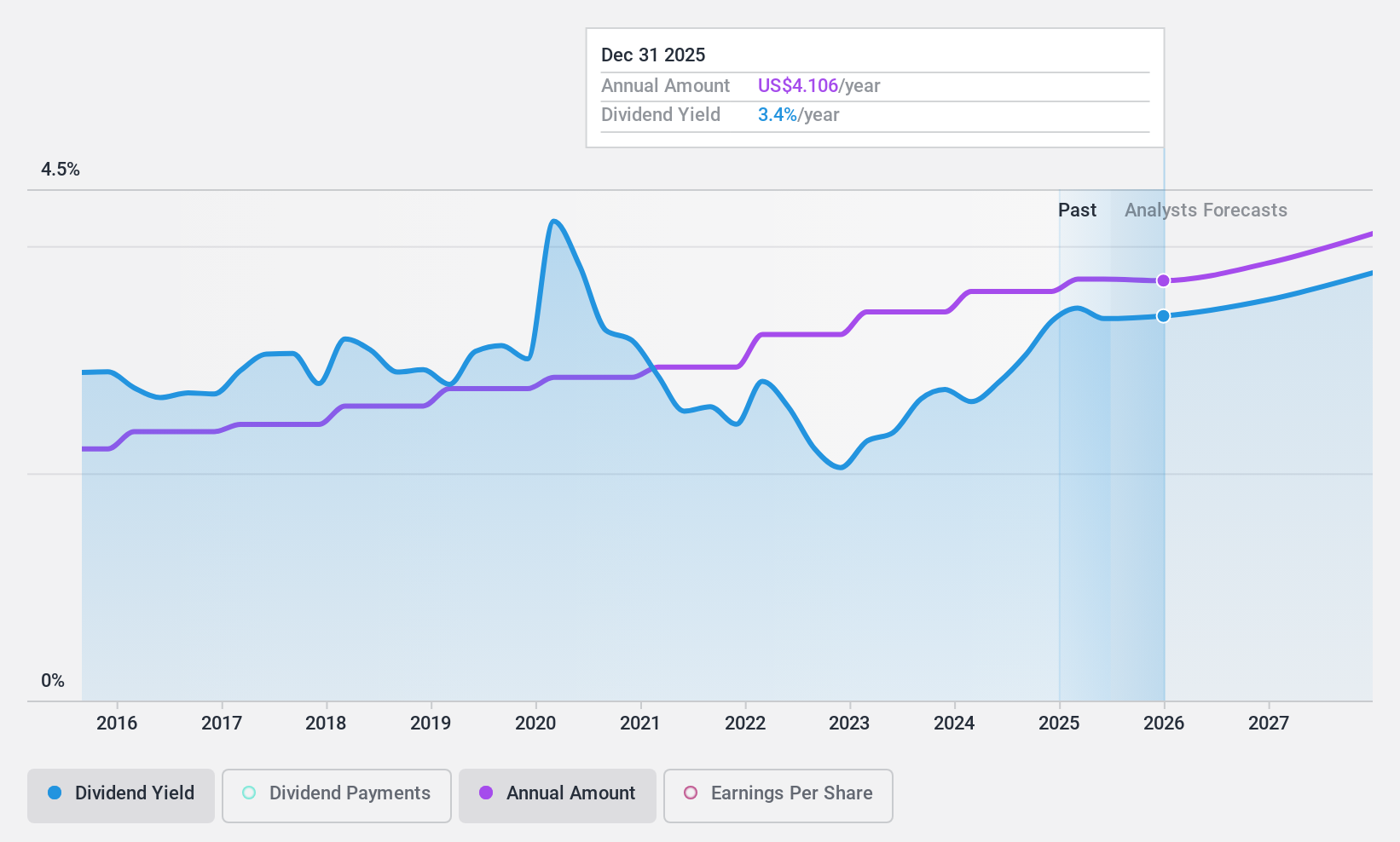

PNCファイナンシャルサービスグループ (NYSE:PNC)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要PNC Financial Services Group, Inc.は米国で事業を展開する多角的金融サービス企業で、時価総額は約680億2000万ドル。

事業内容PNCファイナンシャル・サービス・グループは、3つの主要セグメントから収益を生み出している:アセット・マネジメント・グループ(16億ドル)、コーポレート&インスティテューショナル・バンキング(97.8億ドル)、リテール・バンキング(住宅ローンを含む)(141.5億ドル)。

配当利回り:3.6

PNCファイナンシャル・サービシズ・グループは、45.7%という低 配当性向を背景に、3.64%という信頼できる配当利回りを提 供している。過去10年間、PNCの配当利回りは米国の上位配当企業より低いが、安定的に成長している。最近の戦略的な動きとしては、銀行買収の可能性や、新規支店開設のために15億米ドルを計上した拡張計画などがあり、規制上の課題や市場環境にもかかわらず成長意欲を反映している。

- PNCファイナンシャル・サービシズ・グループの詳細については、こちらの総合配当レポートをご覧ください。

- 私たちがまとめた評価レポートでは、PNCファイナンシャル・サービシズ・グループの現在の価格はかなり緩やかな可能性があることを示唆しています。

実現させよう

- より多くの宝石を解き放つ! 当社の米国 好配当 株スクリーナーがさらに156社を発掘しました。

- これらの企業の株式をお持ちですか?シンプリー・ウォールストリートであなたのポートフォリオを設定し、あなたの投資をシームレスに追跡し、ポートフォリオのパフォーマンスに関するパーソナライズされた最新情報を受け取りましょう。

- 世界中の株式市場をナビゲートするための無料ガイド、Simply Wall Stで、情報に基づいた投資のパワーを引き出しましょう。

代替機会をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しですか?

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、PNC Financial Services Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:PNC

Advertisement