米国市場が最近の関税動向や相次ぐ決算報告に反応する中、投資家は現在の経済情勢から成長機会を鋭く探っている。このような環境において、インサイダー保有率が高く、堅調な収益成長が見込まれる企業は、市場の勢いを利用しながら、経営陣と株主の利害を一致させることができ、堅実な投資先となる可能性がある。

米国でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| アトゥール・ライフスタイル・ホールディングス (NasdaqGS:ATAT) | 26% | 25.2% |

| スーパーマイクロコンピュータ(NasdaqGS:SMCI) | 14.4% | 24.3% |

| オン・ホールディング(NYSE:ONON) | 19.1% | 29.7% |

| キングストーン・カンパニーズ (NasdaqCM:KINS) | 20.8% | 24.9% |

| クレーン (NasdaqCM:CLNN) | 21.6% | 59.1% |

| BBBフーズ (NYSE:TBBB) | 22.9% | 40.4% |

| クレジット・アクセプタンス (NasdaqGS:CACC) | 14.1% | 33.8% |

| テラウルフ(NasdaqCM:WULF) | 14.8% | 49.4% |

| シミラーウェブ (NYSE:SMWB) | 25.4% | 92.4% |

| RH (NYSE:RH) | 17% | 53.8% |

インサイダー保有率の高い急成長米国企業のスクリーナーから205銘柄の全リストを見るにはここをクリック。

以下では、当社独自のスクリーナーからお気に入りの銘柄をいくつか紹介する。

コーセプト・セラピューティクス (NasdaqCM:CORT)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要コーセプト・セラピューティクスは、米国で重篤な内分泌疾患、腫瘍疾患、代謝疾患、神経疾患の治療薬の発見と開発に注力しており、時価総額は約69億7000万ドル。

事業内容同社の収益は主に医薬品の発見、開発、商業化から得られており、その額は6億2,855万ドルである。

インサイダー保有率11.7%

収益成長予測年率22.7

コーセプト・セラピューティクスは力強い成長を遂げており、米国市場を上回る年率37.1%の収益増加が見込まれている。最近FDAに提出されたリラコリラントの申請により、高コルチゾール血症やその他の疾患の治療における拡大の可能性が浮き彫りになった。最近、インサイダーによる大幅な買いはないものの、売られた株数より買われた株数の方が多く、インサイダーの自信のほどがうかがえる。売上高は年率22.7%で成長すると予想され、製品開発と臨床試験が進む中、成長軌道をさらに後押しする。

- コーセプト・セラピューティックスの詳細については、当社の徹底的な成長予測レポートをご覧ください。

- 当社がまとめたバリュエーションレポートは、Corcept Therapeuticsの現在の価格が高騰している可能性を示唆しています。

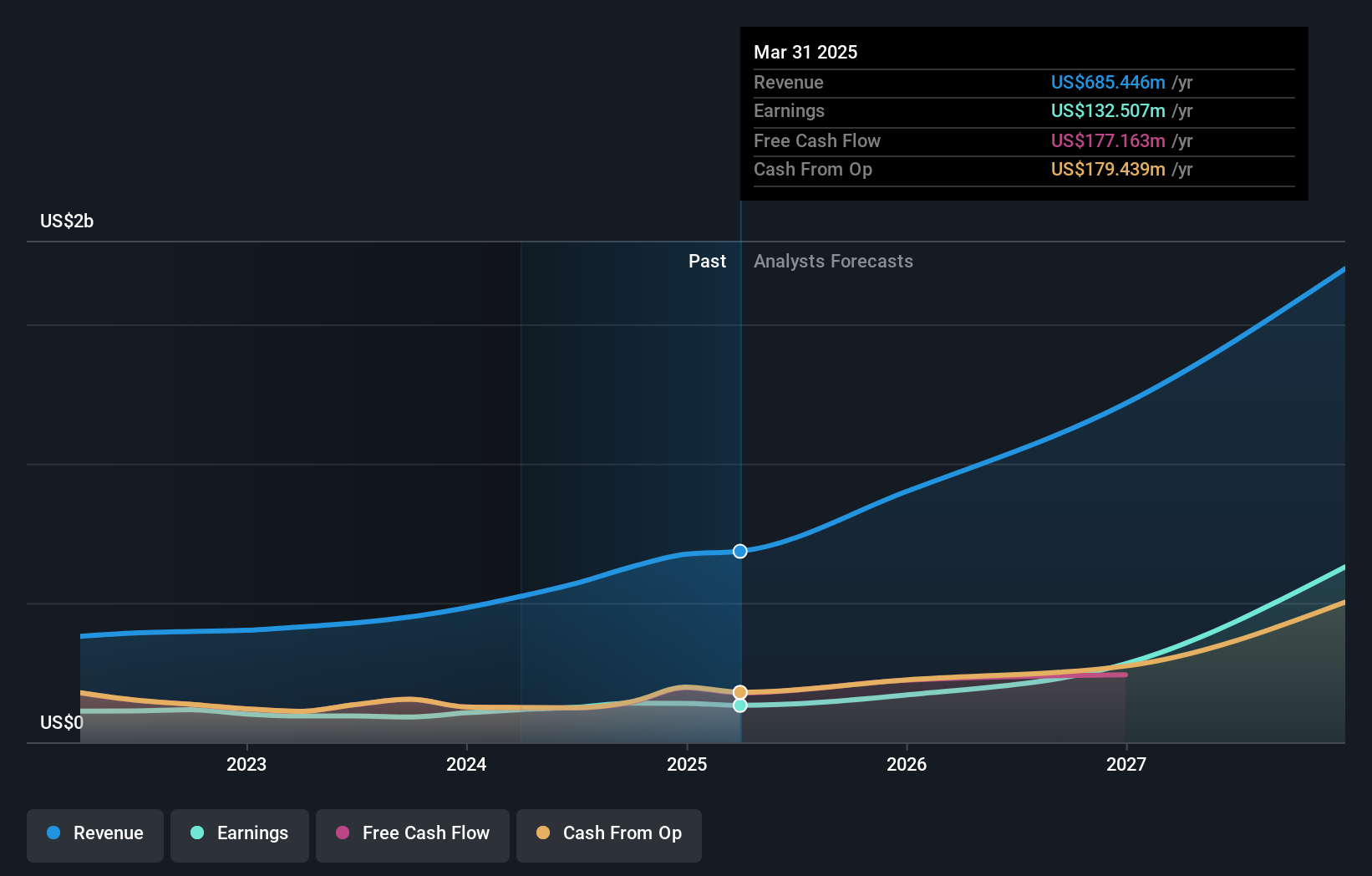

ピンタレスト (NYSE:PINS)

シンプリー・ウォールストリート・グロース・レーティング★★★★★☆

概要ピンタレスト・インクは、ビジュアル検索・発見プラットフォームとして米国内外で事業を展開しており、時価総額は約223.6億ドル。

事業内容インターネット情報プロバイダー事業から約34.7億ドルの収益を上げている。

インサイダー保有率11.5%

収益成長予測年率12.2

ピンタレストは堅調な成長を遂げており、収益は年率30.18%上昇すると予想され、米国市場の平均を上回る。同社は最近、2024年第3四半期の純利益が増加したことを報告し、20億米ドル相当の大規模な自社株買いプログラムを開始した。最近、実質的なインサイダー取引は行われていないにもかかわらず、ピンタレストの年間12.2%という収益成長予測は、より広範な市場の予想を上回っている。

- ピンタレストの可能性については、当社の収益成長レポートで詳しくご覧ください。

- 当社の包括的なバリュエーションレポートは、ピンタレストがその財務状況によって正当化される可能性よりも高い価格に設定されている可能性を提起しています。

シー (NYSE:SE)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要シー・リミテッドは、東南アジア、中南米、その他の国際市場でデジタル・エンターテインメント、Eコマース、デジタル金融サービスを展開しており、時価総額は約700億1000万ドル。

事業内容シー・リミテッドの収益は、東南アジア、中南米、その他の国際市場におけるデジタル・エンターテインメント、eコマース、デジタル金融サービス事業から得られる。

インサイダー保有率15.1%

収益成長予測年率14.4

シー・リミテッドは、米国市場を上回る年率38.1%の収益増が見込まれるなど、力強い成長の可能性を示している。同社は2024年第3四半期に大幅な好転を報告し、それまでの赤字から1億5,332万米ドルの純利益を達成した。昨年に比べ利益率が低下し、最近のインサイダー取引もないにもかかわらず、シーの収益成長率は年率14.4%でより広い市場を上回ると予想される一方、推定公正価値を35.8%下回って取引されている。

アイデアを行動に変える

- インサイダー保有率の高い急成長中の米国企業205社の全リストをご覧ください。

- すでにこれらの企業をお持ちですか?ポートフォリオをSimply Wall Stとリンクさせることで、投資判断が明確になります。

- グローバル市場の洞察を無料で提供する総合アプリ、シンプリー・ウォールストリートで投資の可能性を最大化しましょう。

代替機会をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Pinterest が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.