チップ株の急落や継続的な経済懸念の中で米国市場がボラティリティに直面する中、投資家は安定性と長期的な成長機会をますます求めるようになっている。企業内の潜在的な回復力とコミットメントを示す一つの重要な指標は、インサイダー保有率の高さである。

米国でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| アトゥール・ライフスタイル・ホールディングス (NasdaqGS:ATAT) | 26% | 21.9% |

| ギガクラウド・テクノロジー(NasdaqGM:GCT) | 25.9% | 24.7% |

| PDDホールディングス(NasdaqGS:PDD) | 32.1% | 21.6% |

| ビクトリー・キャピタル・ホールディングス(NasdaqGS:VCTR) | 12% | 32.3% |

| デュオリンゴ(NasdaqGS:DUOL) | 15% | 47.9% |

| スーパーマイクロコンピュータ(NasdaqGS:SMCI) | 14.3% | 39% |

| クレド・テクノロジー・グループ・ホールディング(NasdaqGS:CRDO) | 14.4% | 60.9% |

| カーライル・グループ(NasdaqGS:CG) | 29.2% | 23.6% |

| イーハング・ホールディングス(NasdaqGM:EH) | 32.8% | 74.3% |

| BBBフーズ (NYSE:TBBB) | 22.9% | 94.7% |

インサイダー保有率の高い急成長米国企業182銘柄の全リストを見るにはここをクリック。

スクリーニングされた企業の中から、我々が選んだ銘柄を詳しく見てみよう。

アルファテック・ホールディングス (NasdaqGS:ATEC)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

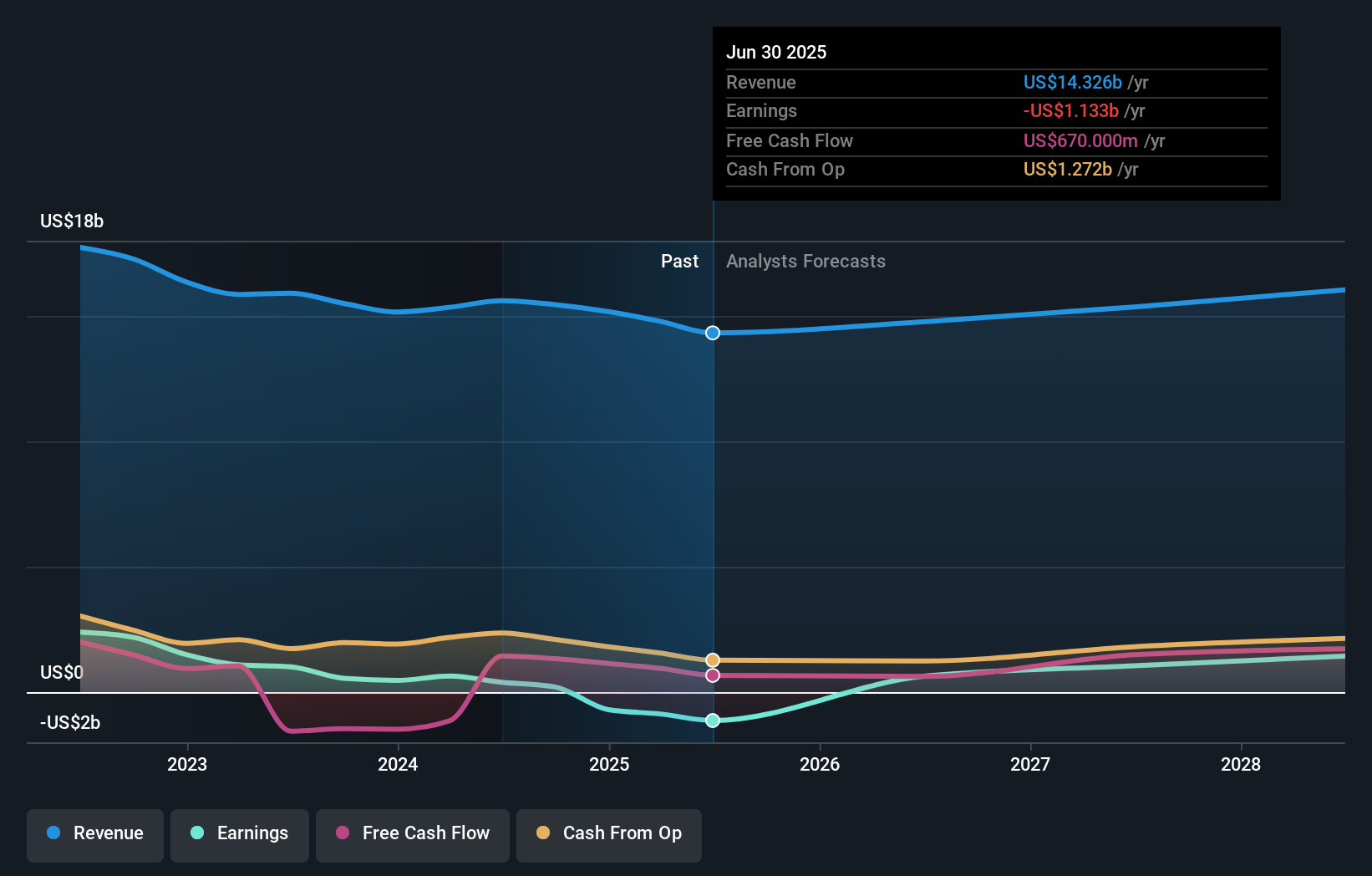

概要アルファテック・ホールディングスは、米国内外で脊椎疾患の外科的治療のための技術を設計、開発、進歩させる医療技術企業で、時価総額は14億2000万ドル。

事業内容同社の収益セグメントは、国内外における脊椎疾患の外科治療技術の開発と進歩に重点を置いている。

インサイダー保有率11.9%

アルファテック・ホールディングスは、インサイダー保有率が高 い成長企業であり、3年以内に黒字化し、2024年には売上高が 25%増の6億200万米ドルになると予想されている。最近のボラティリティと大幅なインサイダー売りにもかかわらず、同社の革新的な脊椎手術用EOSインサイト・プラットフォームは順調に立ち上げられた。しかし、株主は過去1年間に希薄化を経験し、同社に残されたキャッシュランウェイは1年未満である。

- アルファテック・ホールディングスの業績に関する詳細な見通しは、こちらのアナリスト予想レポートをご覧ください。

- アルファテック・ホールディングスの評価レポートに詳細な分析が記載されており、推定価値と比較して株価がデフレであることを示唆している。

エステローダーカンパニーズ (NYSE:EL)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要は、スキンケア、メーキャップ、フレグランス、ヘアケア製品の製造、マーケティング、販売を世界中で行っており、時価総額は357億2000万ドルです。

事業内容同社の収益セグメントには、スキンケア製品76.2億ドル、メーキャップ製品44.6億ドル、フレグランス製品25.5億ドル、ヘアケア製品6.29億ドルが含まれる。

インサイダー保有率12.7%

インサイダー保有率が高いエスティローダー・カンパニーズは、複雑な見通しに直面している。収益は毎年26.8%成長すると予想されているが、収益の伸びは6.1%と市場より鈍い。最近の役員人事では、アクヒル・シュリバスタヴァがCFOに就任し、BEAUTY&YOU Indiaのようなイニシアチブはイノベーションの推進を目指している。しかし、利益率は6.9%から4.2%に低下し、推定公正価値を36.8%下回って取引されているにもかかわらず、同社は高水準の負債を抱えている。

- エスティ ローダー カンパニーズをより深く理解するために、将来の成長に関する完全な分析レポートをご覧ください。

- 当社のバリュエーションレポートは、エステ ローダー カンパニーズが過大評価されている可能性を示しています。

ウォールボックス (NYSE:WBX)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

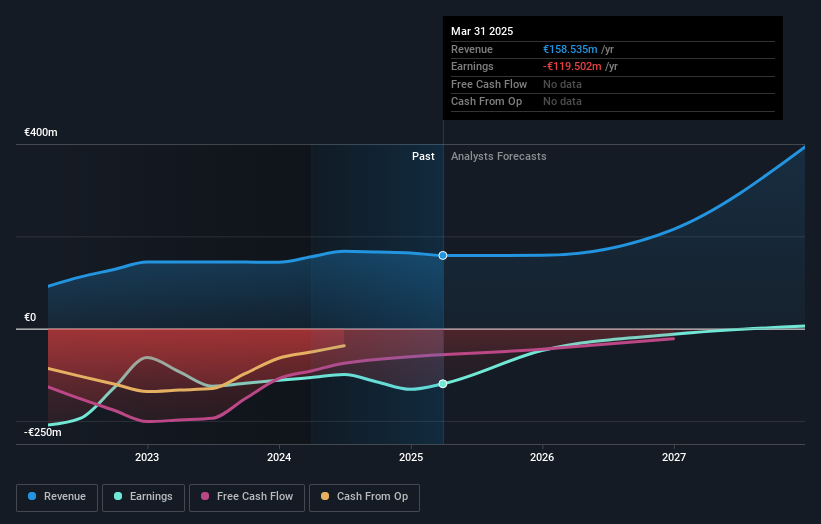

概要Wallbox N.V.は、家庭用、業務用、公共用の充電ソリューションを世界中で設計、製造、販売するテクノロジー企業で、時価総額は3億4,506万ドルです。

事業内容Wallbox N.V.の収益セグメントには、APAC(アジア太平洋)から171万ユーロ、NORAM(北米)から2,577万ユーロ、EMEA(欧州・中東アジア)から1億2,186万ユーロが含まれる。

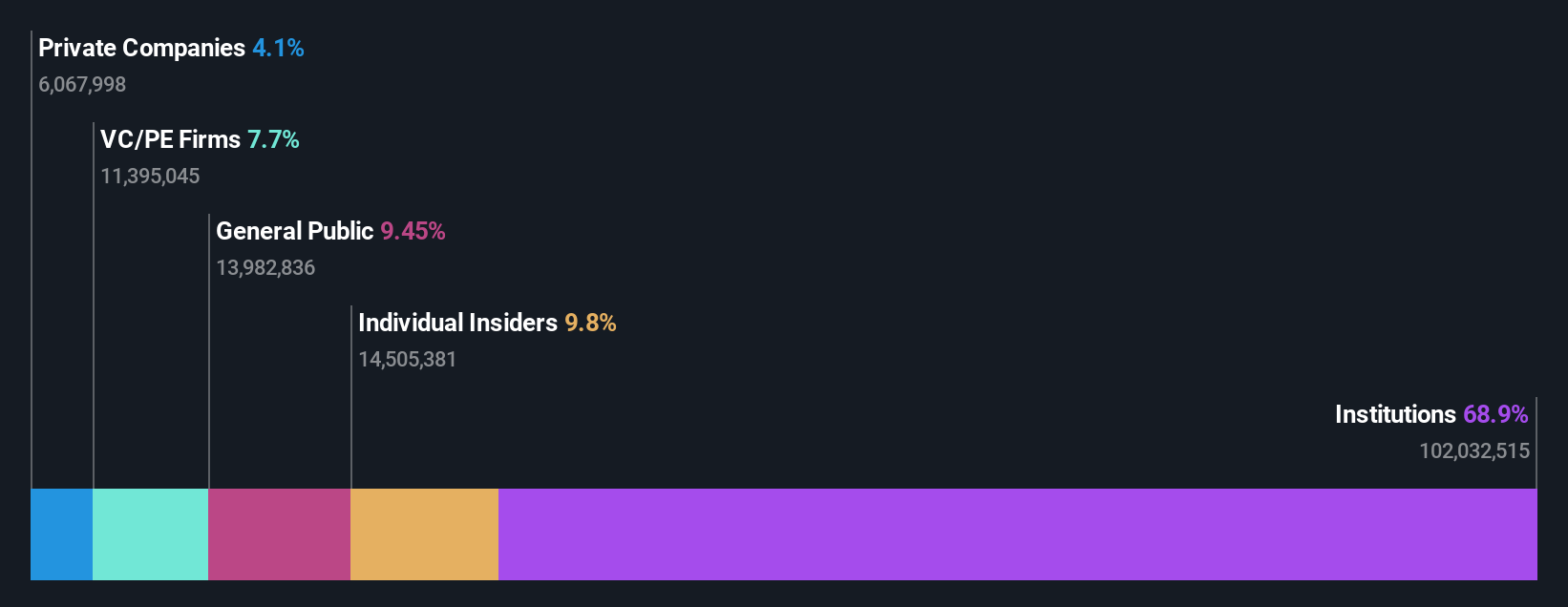

インサイダー保有率35.3%

インサイダー保有率が高いウォールボックスは、年率32.1%の収益成長、3年以内の黒字化を見込んでいる。最近の株主希薄化にもかかわらず、同社は推定 公正価値より63.2%低い価格で取引されている。EnergyHubおよびChargeLabとの最近の提携は、北米全域でのEV充電ソリューションの拡大を目指している。2024年7月31日に発表された第三者割当増資は、成長イニシアチブを支援するために4,500万米ドルを調達し、慣例的な条件を待って8月5日に完了する予定である。

- ここをクリックして、当社の完全な成長分析レポートにアクセスし、Wallboxのダイナミクスを理解してください。

- 当社の最近の評価レポートを考慮すると、Wallboxは推定値より遅れて取引されている可能性があるようです。

今どこへ?

- インサイダー保有率の高い急成長中の米国企業182社の全在庫をここでナビゲートする。

- これらの企業に分散投資していますか?シンプリー・ウォールセントのポートフォリオの力を活用し、あなたの投資に影響を与える市場の動きを注視しましょう。

- 世界中の株式市場に関する詳細な洞察を提供する無料のSimply Wall Stアプリで、より賢く投資しましょう。

他のオプションについて興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Wallbox が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.