Advertisement

米国株式市場が、主要株価指数の史上最高値更新や政府機関の閉鎖が続くなど、複雑な局面を迎えている中、投資家は、不確実性の中で安定した収益をもたらす可能性のある配当銘柄にますます魅力を感じている。このような状況において、ファンダメンタルズが強く、一貫した配当の歴史を持つ配当銘柄を選択することは、現在の市場環境を乗り切るための賢明な戦略となり得る。

米国の配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| レイヨニア (RYN) | 11.01% | ★★★★★☆ |

| ピープルズバンコープ (PEBO) | 5.53% | ★★★★★☆ |

| パックカー (PCAR) | 4.54% | ★★★★★☆ |

| ハンティントン・バンクシェアーズ (HBAN) | 3.79% | ★★★★★☆ |

| ファースト・インターステート・バンクシステム (FIBK) | 6.00% | ★★★★★★ |

| エニス (EBF) | 5.71% | ★★★★★★ |

| エンプロイヤーズ・ホールディングス (EIG) | 3.07% | ★★★★★☆ |

| ダグラス・ダイナミックス (PLOW) | 3.90% | ★★★★★☆ |

| コロンビア・バンキング・システム (COLB) | 5.61% | ★★★★★★ |

| シチズンズ・アンド・ノーザン (CZNC) | 5.75% | ★★★★★☆ |

ここをクリックすると、当社の米国配当トップ株スクリーナーから132銘柄の全リストをご覧いただけます。

スクリーナーから選ばれた銘柄の一部を覗いてみよう。

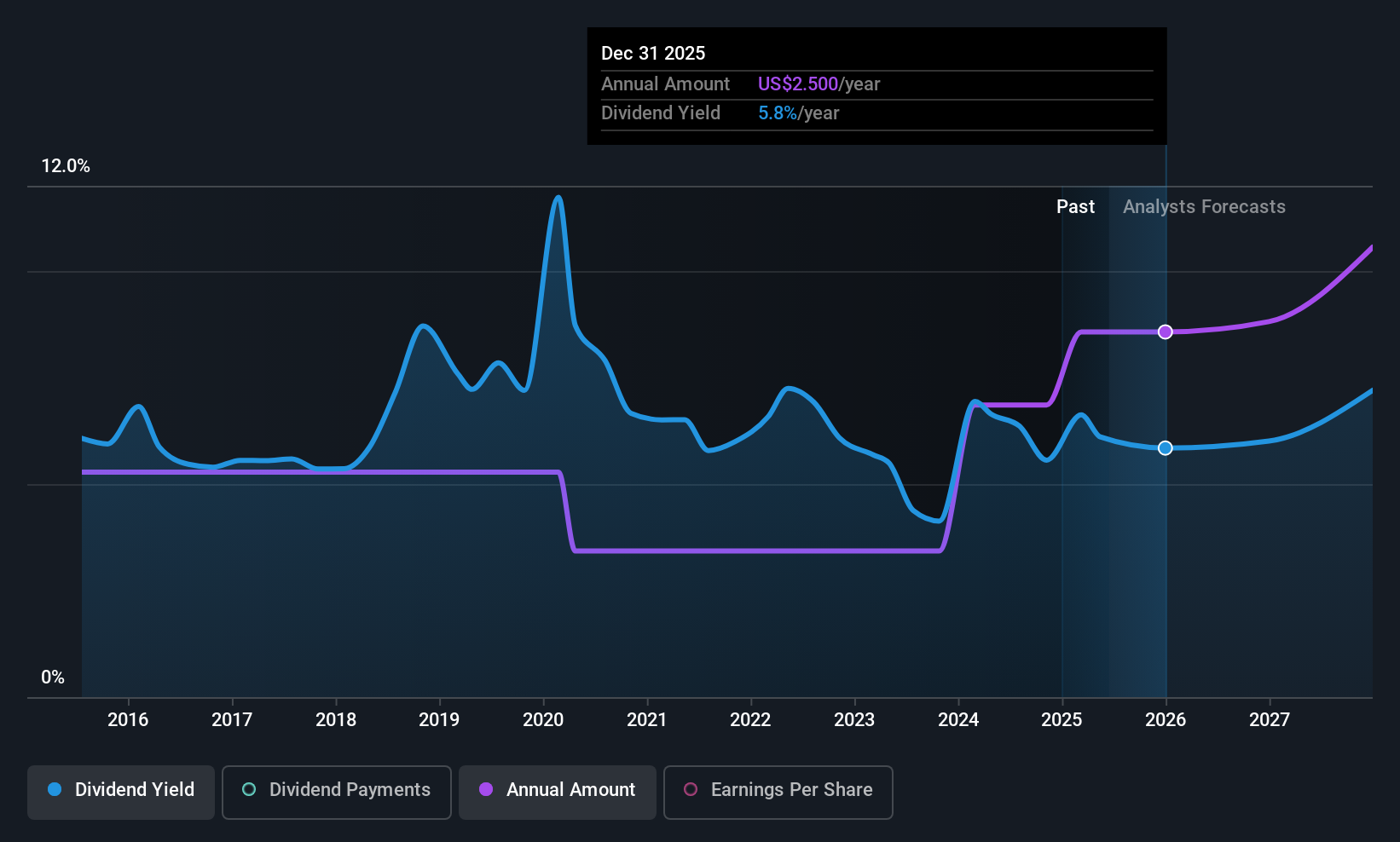

バンコ・ラティノアメリカン・デ・コメルシオ・エクステリアS. A (BLX)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要Banco Latinoamericano de Comercio Exterior S.A. (BLX) は、ラテンアメリカ全域で貿易金融ソリューションの提供を専門とする金融機関で、時価総額は約16.6億ドル。

業務内容Banco Latinoamericano de Comercio Exterior S.A. (BLX) は主に2つのセグメントから収益をあげている:財務省から3,133万ドル、商業活動から2億7,485万ドル。

配当利回り:5.6

Banco Latinoamericano de Comercio Exterior, S.A.は、5.58%の魅力的な配当利回りを提供し、米国の配当支払者の上位25%に入る。過去に配当金の支払いが不安定だったにもかかわらず、最近の利益成長と39.8%という低い配当性向は、配当金が利益で十分にカバーされており、3年後もそうなる(40.7%)と予想されることを示唆している。最近実施された2億米ドルのAT1資本募集は、同行の財務基盤をさらに強化し、将来の安定性と配当の成長可能性を裏付けている。

- Banco Latinoamericano de Comercio Exterior S.Aの配当レポートの調査結果の詳細内訳をご覧になるにはクリックしてください。

- 当社の専門家が作成した評価レポートでは、バンコ・ラティノアメリカ・デ・コメルシオ・エクステリア S. Aの株価が予想より低い可能性を示唆しています。

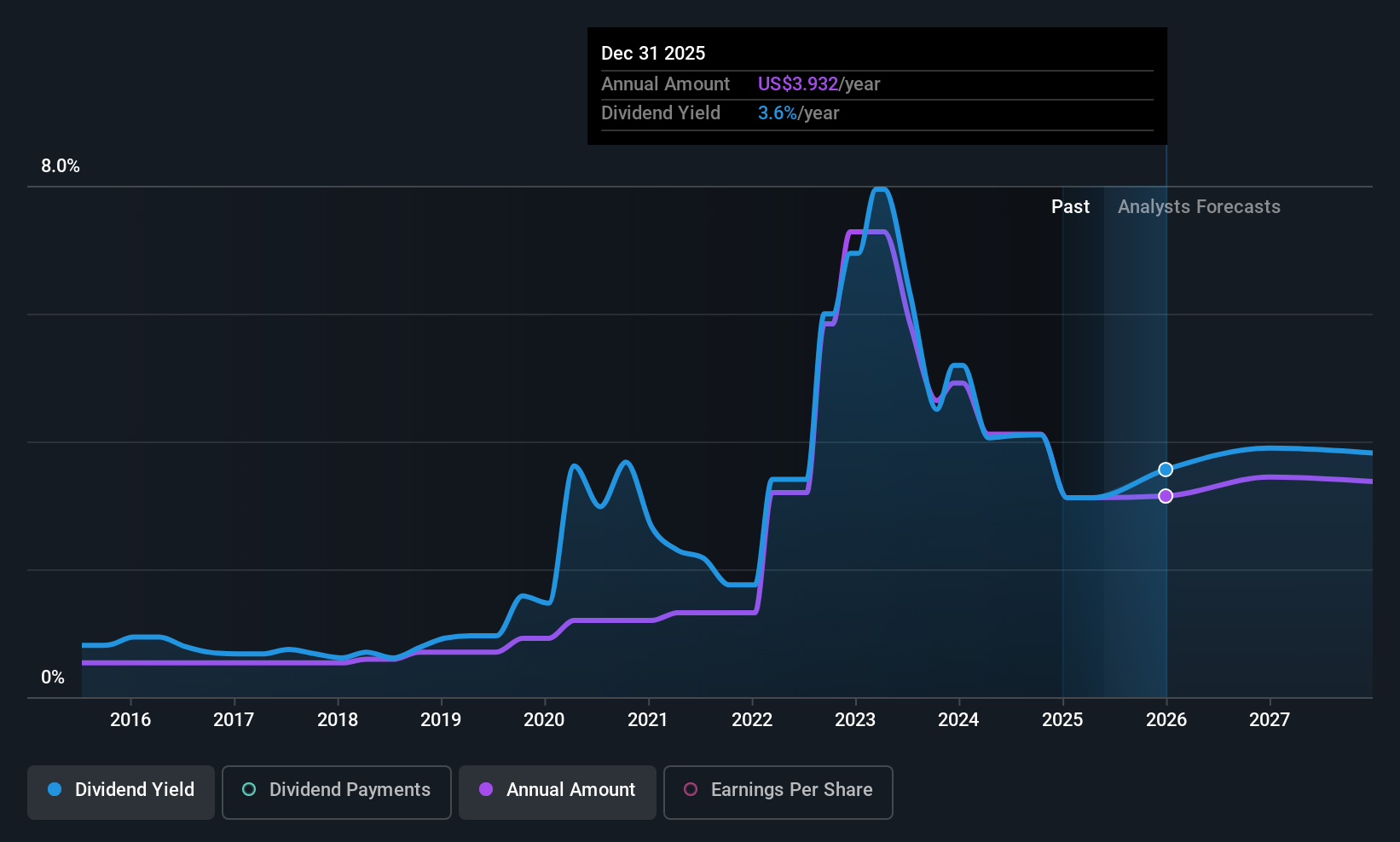

EOGリソース (EOG)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要EOGリソーシズ社は、米国、トリニダード・トバゴ、および国際的な様々な生産盆地において、原油、天然ガス液、天然ガスの探鉱、開発、生産、マーケティングに従事しており、時価総額は603億3000万ドル。

事業内容EOGリソーシズは、主に原油と天然ガスの探鉱・生産活動から228億ドルの収益を上げている。

配当利回り:3.6

EOGリソーシズの配当は利益とキャッシュフローでカバーされており、配当性向はそれぞれ37%と49.2%だが、過去の支払いは不安定である。推定公正価値に対して大幅なディスカウントで取引されているため、同業他社と比較して相対的価値は高い。最近の財務状況では、2025年第2四半期の売上高と純利益は減少しているが、10年間にわたり安定した増配を維持している。最近の自社株買いは長期的見通しへの自信を反映している。

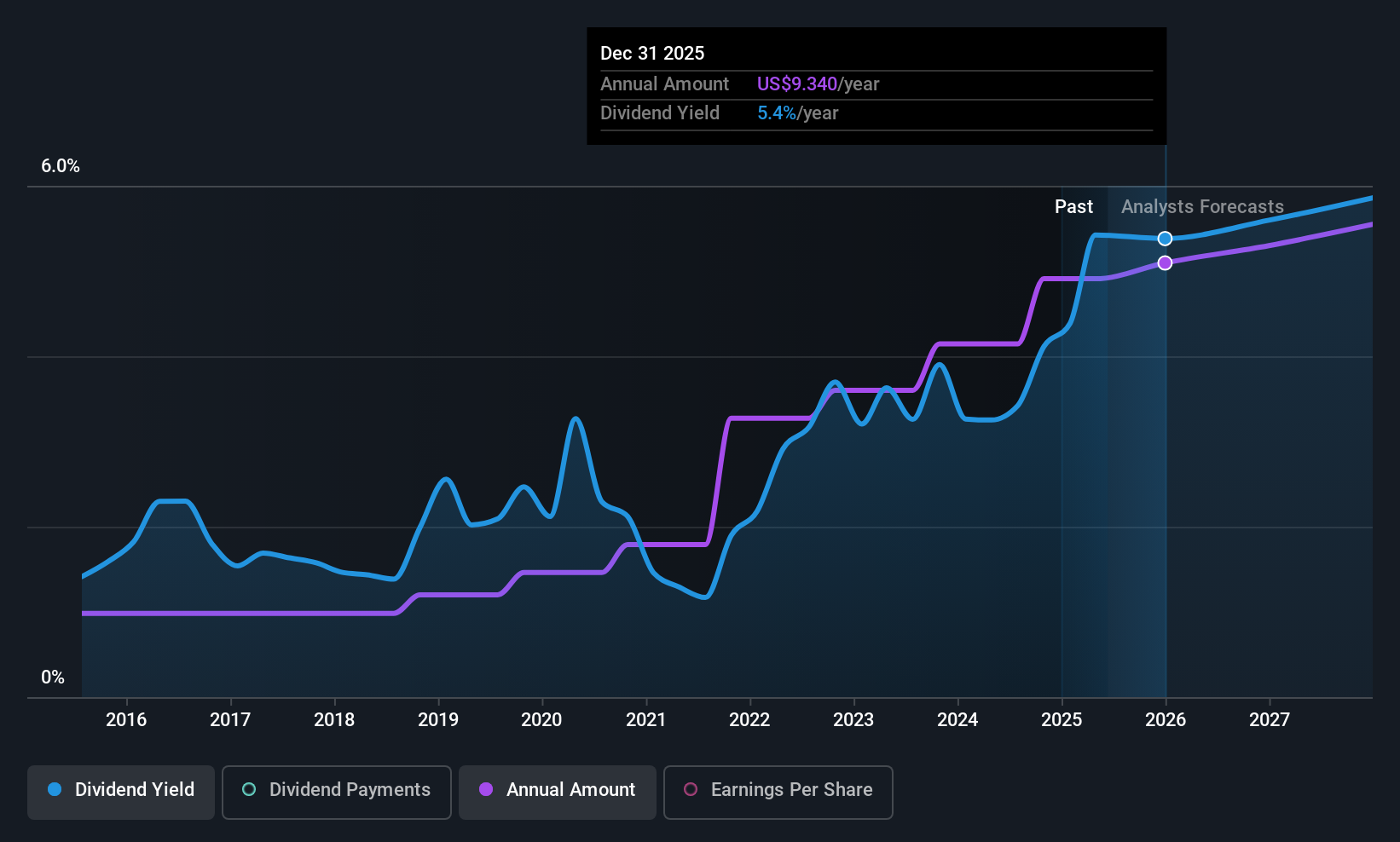

ヴァータス・インベストメント・パートナーズ (VRTS)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要バーチャス・インベストメント・パートナーズは、時価総額約13億ドルの上場投資運用会社です。

事業内容ヴァータス・インベストメント・パートナーズは、主に投資管理および関連サービスの提供から8億8,898万ドルの収益を上げている。

配当利回り:4.6

ヴァータス・インベストメント・パートナーズは、四半期配当金を1株当たり2.40米ドルに増額し、7%の増配を達成したが、その高い現金配当性向は、配当金がキャッシュフローで十分にカバーされていないことを示している。過去10年間、配当金は安定的に増加してきたが、利益またはキャッシュフローによるカバーが不十分なため、持続可能性への懸念が続いている。最近の4億米ドルのタームローンと2億5,000万米ドルのリボルビング・クレジット・ファシリティによる借り換えは、将来の財務の柔軟性に影響を与える可能性があるが、現在の事業と債務をサポートしている。

- ヴァータス・インベストメント・パートナーズの詳細については、当社の徹底した配当レポートをご覧ください。

- 当社の最近の評価レポートからの洞察は、市場におけるVirtus Investment Partners株の潜在的な過小評価を指摘しています。

チャンスをつかむ

- このリンクをクリックすると、132の米国トップ配当銘柄の全スペクトルにアクセスできます。

- これらの企業はあなたの投資戦略の一部ですか?シンプリー・ウォールストップを利用して、保有銘柄をポートフォリオに統合し、包括的な分析ツールで見識を深めてください。

- 世界中の株式市場に関する詳細な洞察を提供する無料のSimply Wall Stアプリで、より賢く投資しましょう。

他のオプションについて興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Virtus Investment Partners が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:VRTS

Advertisement