過去7日間で、米国市場は5.8%上昇し、過去1年間で4.8%の上昇に貢献し、収益は毎年14%成長すると予測されている。このダイナミックな環境において、A-Mark Precious Metalsのような強力な配当銘柄を見極めることは、確実な収入と潜在的な成長機会を求める投資家にとって賢明な戦略となり得る。

米国の配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| コロンビア・バンキング・システム (NasdaqGS:COLB) | 6.91% | ★★★★★★ |

| インターパブリック・グループ・オブ・カンパニーズ (NYSE:IPG) | 5.37% | ★★★★★★ |

| ダグラス・ダイナミックス (NYSE:PLOW) | 5.24% | ★★★★★★ |

| ファースト・インターステート・バンシステム (NasdaqGS:FIBK) | 7.73% | ★★★★★★ |

| オーシャンファースト・ファイナンシャル(NasdaqGS:OCFC) | 5.42% | ★★★★★★ |

| リージョンズ・ファイナンシャル (NYSE:RF) | 7.51% | ★★★★★★ |

| ピープルズバンコープ (NasdaqGS:PEBO) | 5.96% | ★★★★★★ |

| サウスサイド・バンクシェアーズ (NYSE:SBSI) | 5.43% | ★★★★★★ |

| ディラーズ (NYSE:DDS) | 8.36% | ★★★★★★ |

| シチズンズ&ノーザン (NasdaqCM:CZNC) | 6.11% | ★★★★★★ |

ここをクリックすると、当社の米国配当トップ株スクリーナーから176銘柄の全リストを見ることができる。

スクリーナーから選ばれた銘柄の一部を覗いてみよう。

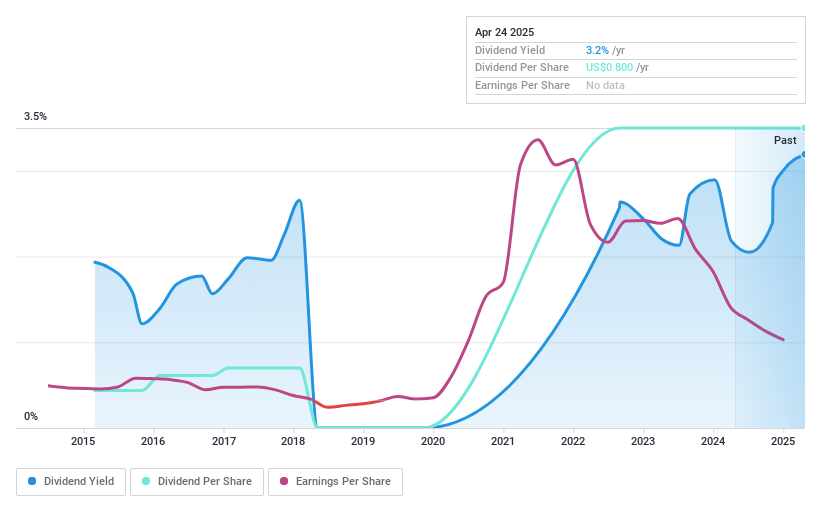

A-Mark Precious Metals (NasdaqGS:AMRK)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要A-Mark Precious Metals, Inc.は、その子会社とともに貴金属取引会社として営業しており、時価総額は約5億8814万ドルである。

事業内容A-Mark Precious Metals, Inc.は、主に18.1億ドルを計上するDirect-to-Consumerセグメントと、100.9億ドルを計上するWholesale Sales & Ancillary Servicesセグメントを通じて収益を生み出している。

配当利回り:3.4

A-Mark貴金属は、1株当たり0.20米ドルの四半期配当を維持し、配当性向は35.8%で、配当が利益とキャッシュフローで十分にカバーされていることを示している(現金配当性向15.3%)。しかし、配当の歴史は不安定で、過去10年間は多少の成長にもかかわらず信頼性に欠ける。株価収益率(PER)は11.4倍と、米国市場平均の16.3倍に比べ有利な水準で取引されているが、利益率が低く、財務の安定性に影響する負債を抱えている。

- ここをクリックし、当社の完全な配当分析レポートにアクセスして、A-Mark Precious Metalsのダイナミクスを理解してください。

- 当社のA-Mark Precious Metals評価レポートで詳述されている分析は、推定価値に比べ株価がデフレであることを示唆している。

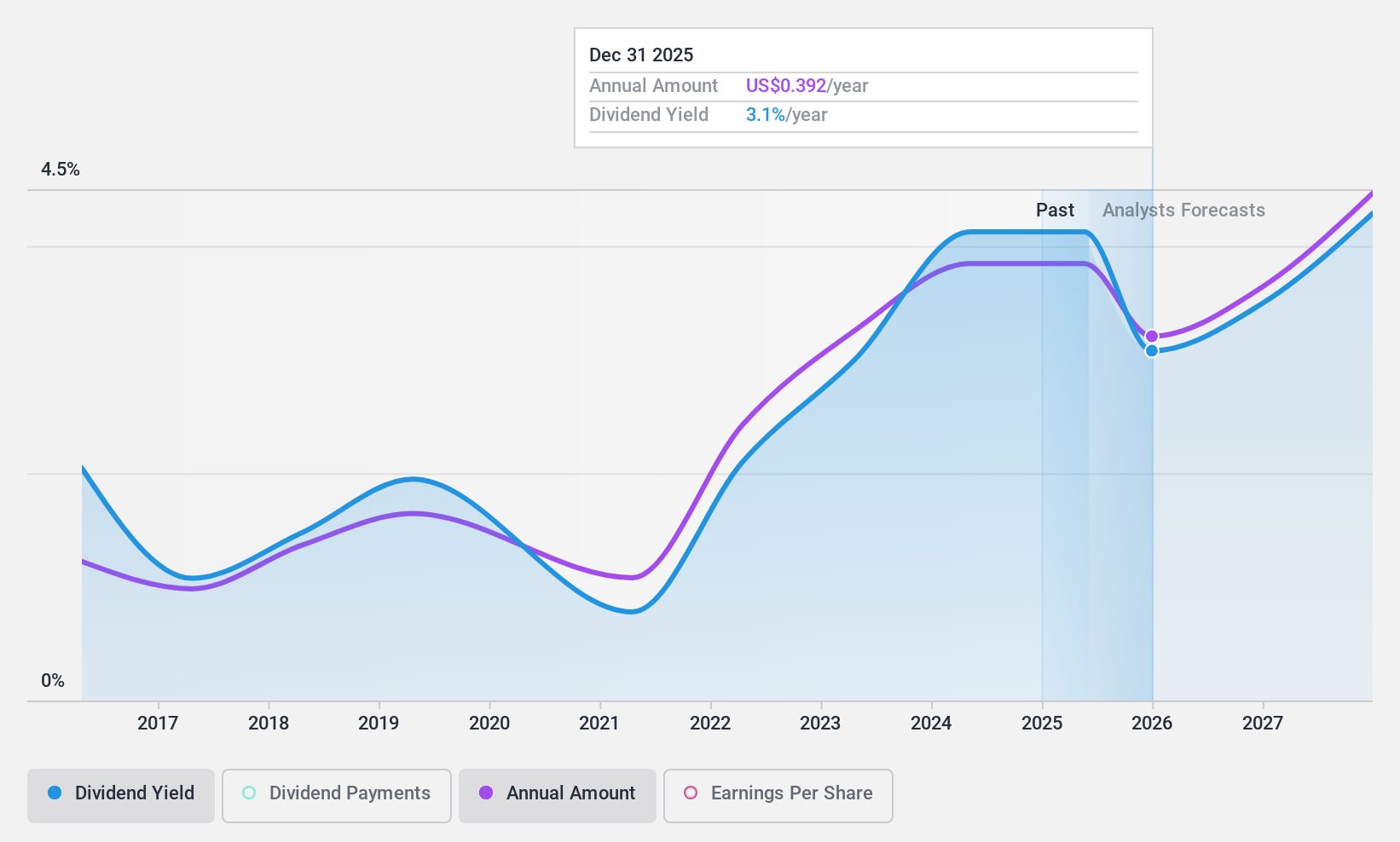

CNHインダストリアル (NYSE:CNH)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要CNHインダストリアルN.V.は、北米、欧州、中東、アフリカ、南米、アジア太平洋など様々な地域で農業機械や建設機械の設計、生産、マーケティング、販売、融資に携わる機器・サービス企業で、時価総額は約144億ドル。

事業内容CNH インダストリアルは、主要セグメントから収益を上げており、産業活動(農業)から140億1,000万ドル、産業活動(建設)から30億5,000万ドル、金融サービスから27億7,000万ドルとなっている。

配当利回り:4.1

CNH Industrialの1株当たり配当は0.25米ドルで、利益(配当性向:34.1%)とキャッシュフロー(現金配当性向:75%)でカバーされているものの、米国の上位配当支払企業より低い。過去の増配にもかかわらず、配当の歴史は不安定である。財務経験の豊富な新CFOを含む最近の役員交代は、戦略的優先事項に影響を与える可能性がある。同社は、技術提供を強化するために買収を検討し続ける一方、従業員のスキルと製品品質を向上させるために世界的に高度なトレーニング方法に投資している。

- CNH Industrialをより深く理解するために、完全な分析配当レポートをご覧ください。

- 当社の包括的なバリュエーション・レポートは、CNH インダストリアルがその財務内容から正当化されるよりも低い価格である可能性を提起している。

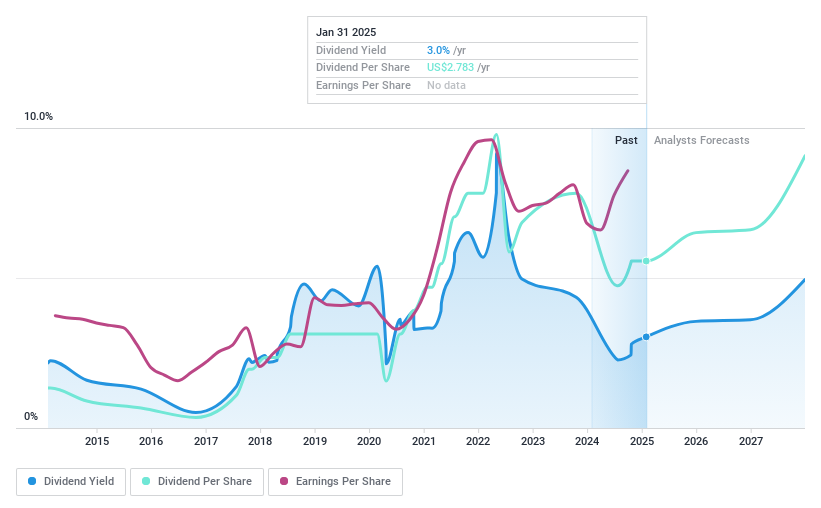

サザン・コッパー (NYSE:SCCO)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要サザン・コッパー・コーポレーションは、ペルー、メキシコ、アルゼンチン、エクアドル、チリで銅やその他の鉱物の採掘、探査、製錬、精製に携わっており、時価総額は673億8000万ドルです。

事業内容サザン・コッパー・コーポレーションの収益は主にメキシコの露天掘り事業から63億2000万ドル、次いでペルー事業が46億ドル、メキシコのインダストリアル・ミネラ・メヒコ・アンド・サブシディアリーズ(IMMSA)ユニットが7億410万ドルです。

配当利回り:3.3

サザン・コッパーの1株当たり配当金0.70米ドルは、利益(配当性向:48.2%)とキャッシュフロー(現金配当性向:64.8%)で十分にカバーされているが、その歴史は過去10年間の変動を示している。最近の決算では、年間純利益が24億3,000万米ドルから33億8,000万米ドルに増加し、米国の一流配当支払企業と比較して比較的低い利回り(3.26%)にもかかわらず、配当支払いを支える力強い成長を強調している。

チャンスをつかむ

- 当社の176の米国上位配当株カタログをご覧ください。

- これらの企業に分散投資していますか?シンプリー・ウォールセントのポートフォリオの力を活用し、あなたの投資に影響を与える市場の動きを注視しましょう。

- 世界中の株式市場に関する詳細な洞察を提供する無料のSimply Wall Stアプリで、より賢く投資しましょう。

他のオプションについて興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、CNH Industrial が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.