最近の経済データに対する世界市場の反応はまちまちだが、小型株は顕著な上昇を見せており、投資家は堅調な成長機会を求めて、その動向を注視している。このような状況において、インサイダー保有率の高い企業は特に魅力的である。なぜなら、インサイダー保有率は、その企業の成長見通しや財務の健全性について、その企業に最も近い人々が強い信頼を寄せていることを示すことが多いからである。

インサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| ユグドラシル・グループ (SET:YGG) | 18% | 33.5% |

| 浙江ジョリー製薬有限公司 (SZSE:300181) | 24% | 22.3% |

| セタイア (ASX:CTT) | 28.7% | 26.7% |

| メドレー (TSE:4480) | 34% | 28.7% |

| アークテック・ソーラー・ホールディング (SHSE:688408) | 38.7% | 25.4% |

| ソジンシステム (KOSDAQ:A178320) | 29.8% | 58.7% |

| クリヌベル・ファーマシューティカルズ (ASX:CUV) | 13.6% | 26.8% |

| グローバル・タックスフリー (KOSDAQ:A204620) | 18.1% | 72.4% |

| ユティ (KOSDAQ:A179900) | 34.1% | 122.7% |

| HANAマイクロン (KOSDAQ:A067310) | 20% | 96.3% |

インサイダー保有率の高い急成長企業1440銘柄のリストを見るにはここをクリックしてください。

スクリーナーの結果からの抜粋を検証する。

P/F バッカフロスト (OB:BAKKA)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要P/F Bakkafrost は、北米、西ヨーロッパ、東ヨーロッパ、アジア、その他の国際市場でサーモン製品の製造・販売事業を展開しており、時価総額は約328億3000万ノルウェークローネ。

事業内容P/F Bakkafrost社は、様々なセグメントを通じて収益を上げており、特に養殖フェロー諸島から36億7,000万デンマーク・クローネ、養殖スコットランドから13億5,000万デンマーク・クローネ、魚粉、魚油、魚飼料から3億4,960万1,000デンマーク・クローネ、販売その他から9億6,2838万デンマーク・クローネを得ている。

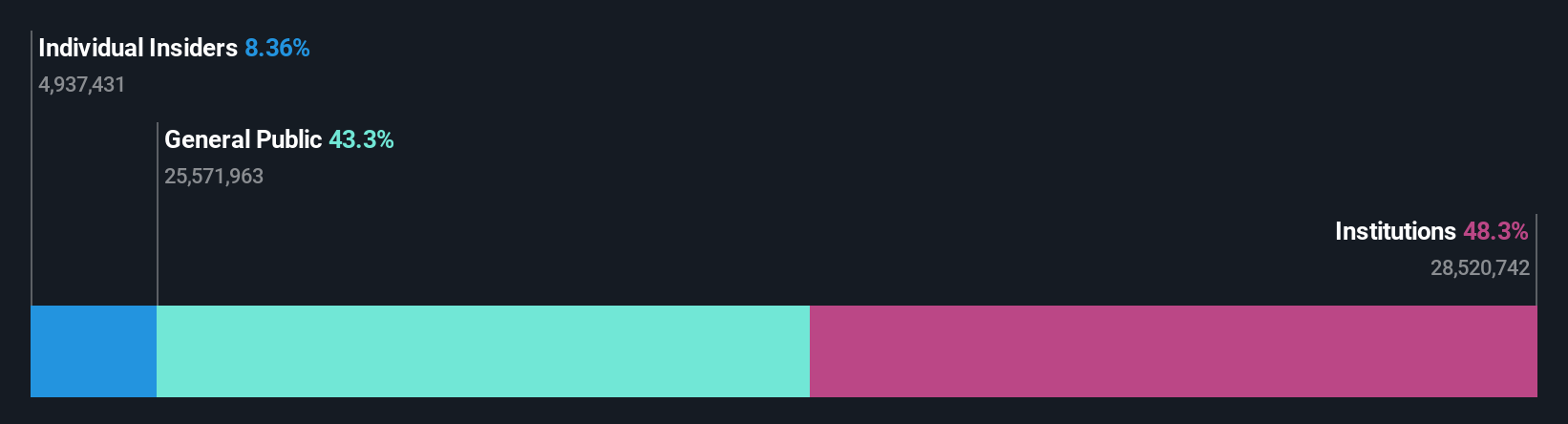

インサイダー保有率13.3%

収益成長予測:年率24.8

P/Fバッカフロストは、インサイダー保有率の高い成長企業であり、複雑な財務状況を航海している。同社の収益は年率24.8%と、ノルウェー市場の12.2%を上回る大幅成長が見込まれる一方、年率12.5%の収益成長は、高成長のベンチマークである年率20%に比べると控えめだ。最近の経営状況としては、2024年第2四半期に生産量が増加し、第1四半期には純利益が前年から若干減少したものの、安定した販売実績があった。アナリストは26.4%の株価上昇の可能性を予測しており、フェアバリュー予想より76.2%低い過小評価を示唆している。

- 当社の詳細な将来成長分析レポートでP/F Bakkafrostのニュアンスを発見するにはここをクリックしてください。

- 当社の専門家が作成したバリュエーションレポートP/F Bakkafrostは、株価が予想より低い可能性を示唆している。

ヘキサゴン・コンポジット (OB:HEX)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要Hexagon Composites ASA は、代替燃料用の複合圧力シリンダーと燃料システムの生産と販売を世界的に専門としており、時価総額は約62億7000万ノルウェークローネ。

事業内容ヘキサゴン・コンポジットの収益は主に3つのセグメントから生み出されている:ヘキサゴンアジリティが43億2,000万ノルウェークローネ、ヘキサゴンラガスコが6億3,348万ノルウェークローネ、ヘキサゴンデジタルウェーブが1億7,338万ノルウェークローネ。

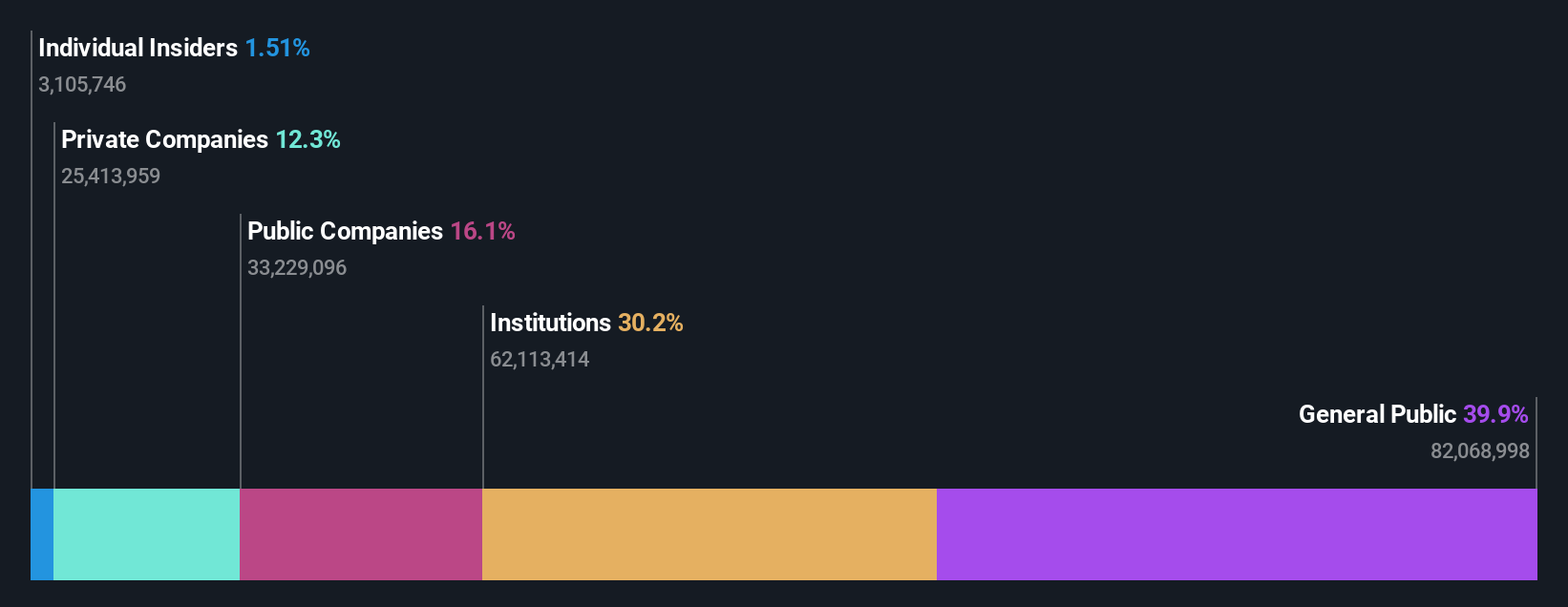

インサイダー保有率11.1%

利益成長率予測:年率112.4

インサイダー保有率が高いヘキサゴン・コンポジッツは、成長の態勢を整えているが、課題に直面している。TITANモジュールに関する1,280万米ドルの契約やUPSとのRNG燃料システムに関する5,770万米ドルの契約のような最近の契約は、同社の戦略的な市場拡大と再生可能エネルギーソリューションへのコミットメントを強調している。これらのプラス要因にもかかわらず、2024年第1四半期の売上高は10億8,000万ノルウェークローネに減少し、純損失は1億5,774万ノルウェークローネに増加した。アナリストは、将来の収益性について楽観的な見方を崩しておらず、今後3年間の大幅な利益成長を見込んでいる。

CDプロジェクト (WSE:CDR)

シンプリー・ウォールストリート・グロース・レーティング★★★★★☆

概要CD Projekt S.A.は、ポーランドのビデオゲーム開発会社、パブリッシャー、デジタル配信会社で、時価総額は約161.7億PLN、PCとコンソールのゲームプラットフォームに特化しています。

事業内容同社の収益は主にGOG.comプラットフォームとCD PROJEKT REDセグメントから生み出され、合わせて約13億3000万PLNをもたらした。

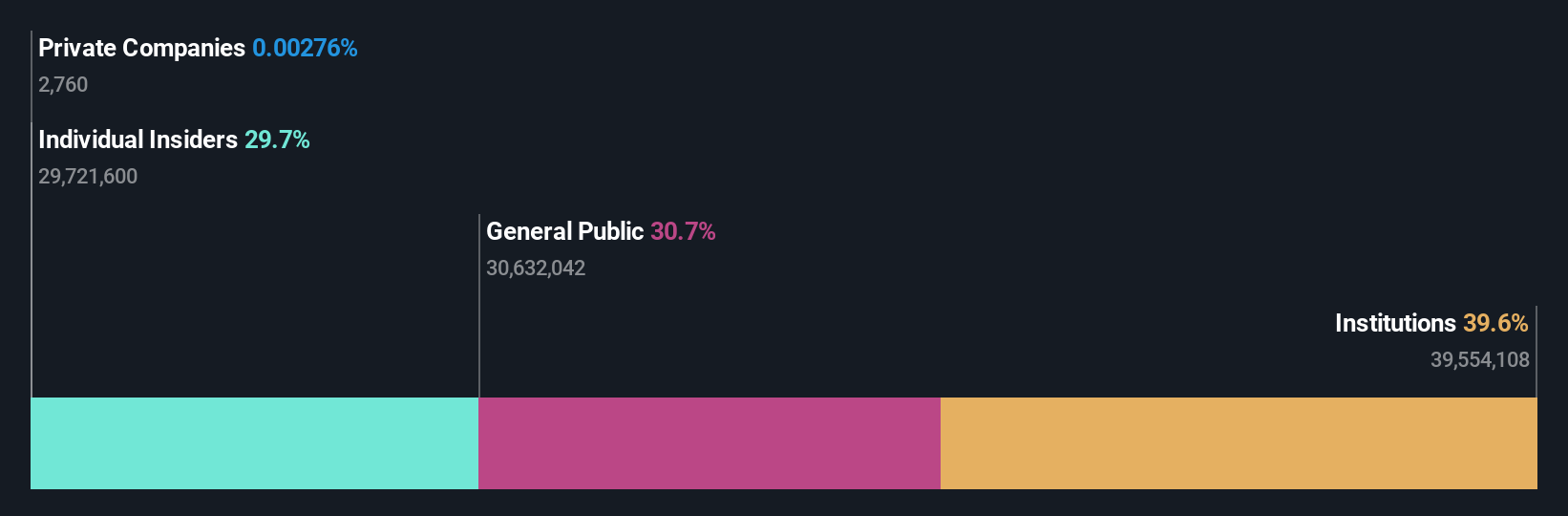

インサイダー所有率35.2%

収益成長予測:年率25.8

高いインサイダー所有率を誇るCDプロジェクトは、ポーランド市場を上回る大幅な年間収益と収益の成長予測により、堅固な成長見通しを示している。最近の決算では、四半期収益と純利益の力強い上昇を示している。しかし、自己資本利益率が低水準にとどまると予想されていることは注目に値する。同社は一貫して配当を通じて株主と利益を共有し、投資家への利益還元へのコミットメントを強化する一方、将来のベンチャー事業のための予備資金に多額の再投資を行っている。

- 当社の包括的なアナリスト予想レポートを使って、CD Projektの複雑さをナビゲートしてください。

- 当社の評価レポートでは、CD Projektの株式がプレミアムで取引されている可能性を明らかにしています。

主な要点

- このリンクをクリックすると、当社の「インサイダー保有率の高い急成長企業」スクリ-ナー内の1440社を深く掘り下げることができます。

- 既にこれらの企業をお持ちですか?あなたのポートフォリオをSimply Wall Stにリンクし、あなたの銘柄に新たな警告の兆候があればアラートを受け取りましょう。

- シンプリー・ウォールストップを利用して、あなたの経済的未来をコントロールしましょう。

他の投資スタイルに踏み出す準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値よりも低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを持っていません。分析は、インサイダーが直接保有する株式のみを考慮します。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 すべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Hexagon Composites が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.