Advertisement

2024年6月現在の世界市場は、米国のサービス業が底堅く推移する一方、製造業が圧力を受けるなど、複雑な経済環境を反映して、まちまちの様相を呈している。その中で、安定した収益、堅実な経営、安定した配当の歴史など、強い配当株を支えるファンダメンタルズを理解することは、不確実な時代に確実なリターンを求める投資家にとって極めて重要である。

配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| アリアンツ (XTRA:ALV) | 5.28% | ★★★★★★ |

| ギャランティ・トラスト・ホールディング (NGSE:GTCO) | 8.01% | ★★★★★★ |

| ビジネスブレイン太田昭和 (東証:9658) | 3.65% | ★★★★★★ |

| 三菱食品 (東証:7451) | 3.59% | ★★★★★★ |

| ヒト・コミュニケーションズホールディングス (東証:4433) | 3.55% | ★★★★★★ |

| 菱友システムズ (東証:4685) | 3.51% | ★★★★★★ |

| ファルコホールディングス (TSE:4671) | 6.74% | ★★★★★★ |

| クオン・ルン・エンタープライズ (TPEX:8916) | 5.92% | ★★★★★★ |

| ボードワーズ銀行 (SWX:BCVN) | 4.47% | ★★★★★★ |

| イノテック (TSE:9880) | 4.06% | ★★★★★★ |

トップ配当株スクリーナーから1947銘柄の全リストを見るにはここをクリック。

それでは、スクリーナーからいくつかの優良銘柄を選んでみよう。

アビターレ・イン (BIT:ABT)

Simply Wall St配当評価:★★★★☆☆

概要アビターレ・イン S.p.A.は不動産開発業を営み、時価総額は約1億3,735万ユーロ。

事業内容アビターレ・インS.p.A.は、主に住宅および商業用住宅の建築活動から収益をあげており、その総額は2億2,858万ユーロにのぼる。

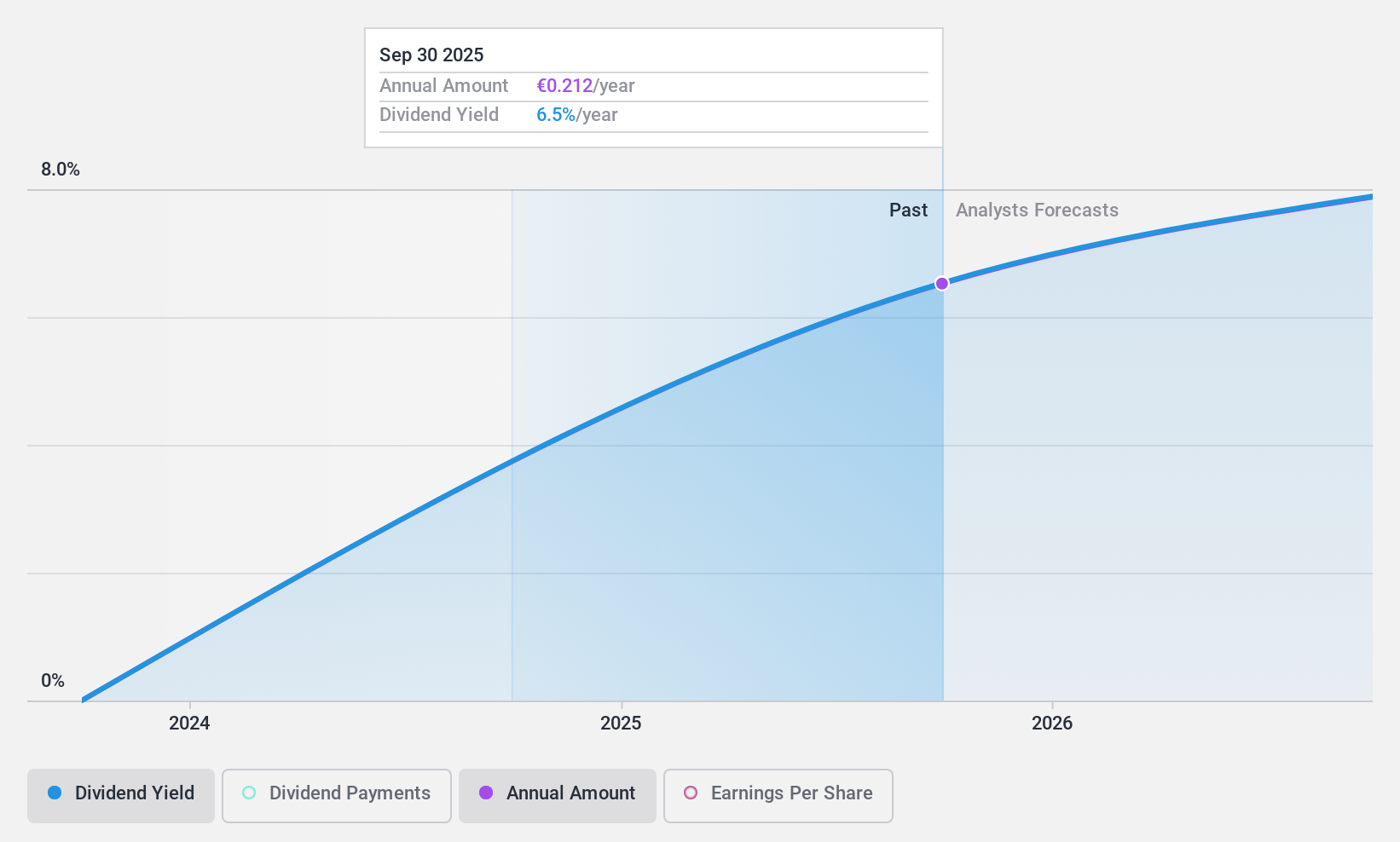

配当利回り:7.2

アビターレ・イン (ABT)は最近配当の支払いを開始したため、その配当の歴史は短く、信頼性と成長性の点で不確かである。しかし、配当性向40.9%、キャッシュ・ペ イアウト・レシオ9.1%と、配当は十分に裏付けられ ており、収益とキャッシュ・フローの両面から持続可能性を 示唆している。このようなプラス面にもかかわらず、ABTの高水準の負債は、将来の配当の安定性にリスクをもたらす可能性がある。加えて、過去3ヵ月間の大幅なインサイダー売りは、短期的な見通しに対する懸念を高める可能性がある。

ハーバーリンク・グループ・バーハド (KLSE:HARBOUR)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要Harbour-Link Group Berhad は投資持株会社で、マレーシア、香港、中国、シンガポール、ブルネイで海運、海洋サービス、ロジスティクス、エンジニアリング、建設に従事しており、時価総額は約6億8,555万マレーシアリンギット。

事業内容Harbour-Link Group Berhadは、主に海運・マリン事業(5億8,707万MYR)、総合物流事業(3億3,266万MYR)、投資持ち株事業(8,509万MYR)、エンジニアリング事業(3,978万MYR)、不動産開発事業(909万MYR)を通じて収益をあげている。

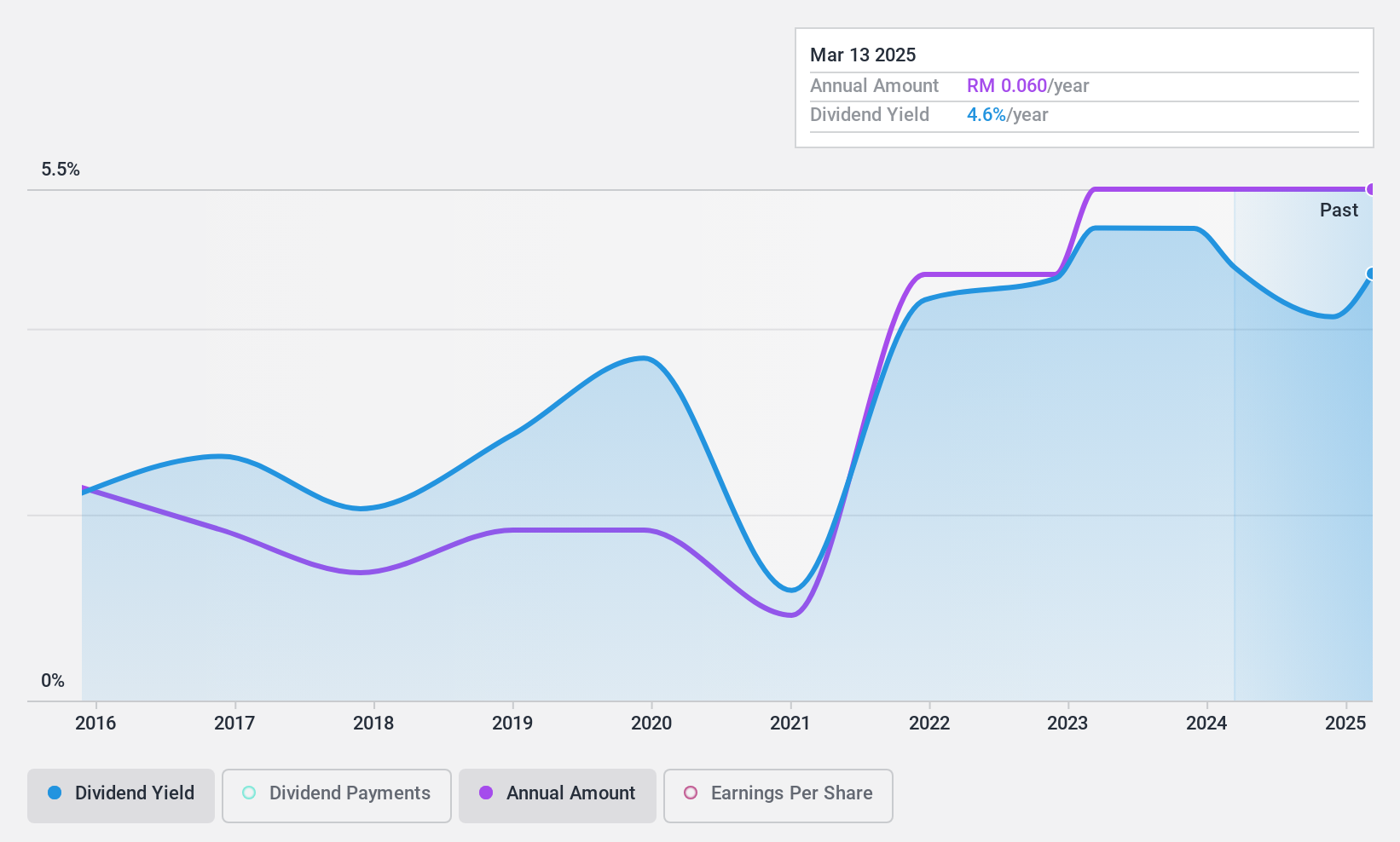

配当利回り:3.3

Harbour-Link Group Berhadは、過去1年間で純利益率が17.4%から8.7%に低下しており、収益性の低下を示している。にもかかわらず、株価収益率は8.8倍とマレーシア市場平均の17.2倍を下回る低水準を維持しており、潜在的な価値を示唆している。配当の信頼性については、過去のボラティリティと過去10年間の全体的な不安定な実績から、依然として懸念が残る。しかし、配当は利益(28.9%)とキャッシュフロー(41.8%)の両方によって合理的にカバーされており、配当利回り(3.3%)が市場の上位企業よりも低いにもかかわらず、現在の配当水準を支えている。

- Harbour-Link Group Berhadをより深く理解するために、完全な分析配当レポートをご覧ください。

- 当社のバリュエーション・レポートは、Harbour-Link Group Berhadが過大評価されている可能性を示しています。

LBSビナ・グループ・ベルハド (KLSE:LBS)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要LBS Bina Group Berhad はマレーシアの投資持株会社で、主にマレーシアと中国の不動産開発、建設、ホスピタリティ、小売、観光分野で事業を展開しており、時価総額は約 10.8 億リンギです。

事業内容LBS Bina Group Berhadは様々なセグメントを通じて収益を上げており、不動産開発が17億1,000万MYRと最も大きく、次いで建設・売買が8億1,817万MYR、経営・投資が1億5,189万MYR、モーターレーシング・サーキットが2,335万MYR、ホテル事業が1,028万MYRとなっている。

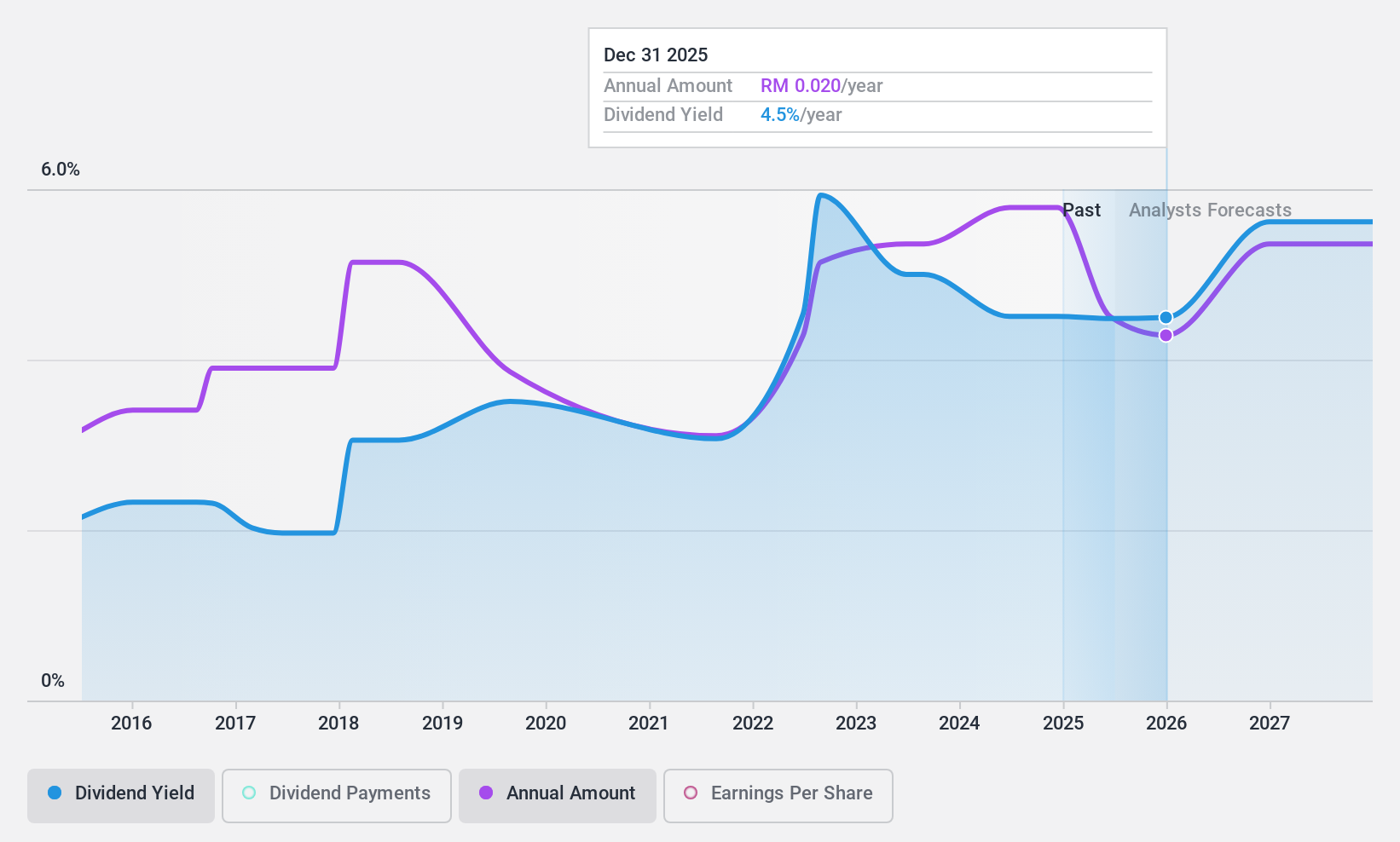

配当利回り:3.5

LBS Bina Group Berhadは、推定公正価値より64.3%低い価格で取引されており、過去5年間で年間20.1%の収益成長を見せており、予測ではさらに年間6.8%の成長が見込まれている。にもかかわらず、過去10年間のボラティリティと不安定な実績から、配当の信頼性には疑問が残る。2023年度に発表された最終の1段階配当を含む最近の増配は、いくらかの前向きな動きを示しているが、現在の利回りは3.46%で、マレーシアの上位配当支払企業の4.38%と比較すると低いままである。配当は利益(配当性向34.8%)とキャッシュフロー(現金配当性向10.2%)の両方で十分にカバーされている。

- 当社の詳細な配当分析レポートでLBS Bina Group Berhadのニュアンスを知るには、ここをクリックしてください。

- 当社の専門家が作成した評価レポートでは、LBS Bina Group Berhadの株価が予想より低い可能性を示唆しています。

実現する

- 当社のトップ配当株スクリーナーから1947銘柄をご覧ください。

- これらの企業はあなたの投資戦略の一部ですか?シンプリー・ウォールストリートで保有銘柄をポートフォリオに統合し、包括的な分析ツールで洞察を深めてください。

- シンプリーウォールセントの無料アプリで投資機会の世界を発見し、すべての市場にわたる比類のない株式分析にアクセスしましょう。

異なるアプローチの準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株をご覧ください。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、LBS Bina Group Berhad が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてKLSE:LBS

Advertisement