世界市場が貿易政策の不確実性と経済シグナルが交錯する複雑な状況を乗り切る中、投資家はこれらの要因がポートフォリオにどのような影響を与えるかを注視している。そのような状況において、配当株は安定性と収益の可能性を提供することができ、変動する市場環境の中で定期的なリターンと成長のバランスを求める人々にとって魅力的な検討材料となる。

配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| トーテック (TSE:9960) | 3.78% | ★★★★★★ |

| 椿本チエイン (東証:6371) | 4.26% | ★★★★★★ |

| ギャランティ・トラスト・ホールディング (NGSE:GTCO) | 5.78% | ★★★★★★ |

| 武聯誼賓股份有限公司 (SZSE:000858) | 4.04% | ★★★★★★ |

| ピープルズバンコープ (NasdaqGS:PEBO) | 4.84% | ★★★★★★ |

| シチズンズ・アンド・ノーザン (NasdaqCM:CZNC) | 5.19% | ★★★★★★ |

| 中国南方出版メディアグループ (SHSE:601098) | 4.09% | ★★★★★★ |

| 華宇汽車系統 (SHSE:600741) | 4.18% | ★★★★★★ |

| アーチャー・ダニエルズ・ミッドランド (NYSE:ADM) | 4.46% | ★★★★★★ |

| 大和工業 (TSE:5444) | 3.87% | ★★★★★★ |

ここをクリックすると、当社の「配当優良株スクリーニング」による1954銘柄の全リストをご覧いただけます。

その下に、私たちのスクリーンによって選別された銘柄を紹介する。

スカンジナビア・エンスキルダ・バンケン (OM:SEB A)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要Skandinaviska Enskilda Banken AB (publ)は、コーポレート、リテール、投資、プライベート・バンキング・サービスを提供し、時価総額は約3,250億7,000万クローネ。

業務内容スカンディナヴィスカ・エンスキルダ・バンケンAB(publ)は、大企業・金融機関(320.2億クローネ)、プライベート・ウェルス・マネジメント&ファミリー・オフィスを除く法人・個人顧客(256.2億クローネ)、バルト業務(133.4億クローネ)、プライベート・ウェルス・マネジメント&ファミリー・オフィス(46.1億クローネ)、生命保険サービス(38.0億クローネ)、アセット・マネジメント(33.7億クローネ)を含む複数のセグメントから収益を生み出している。

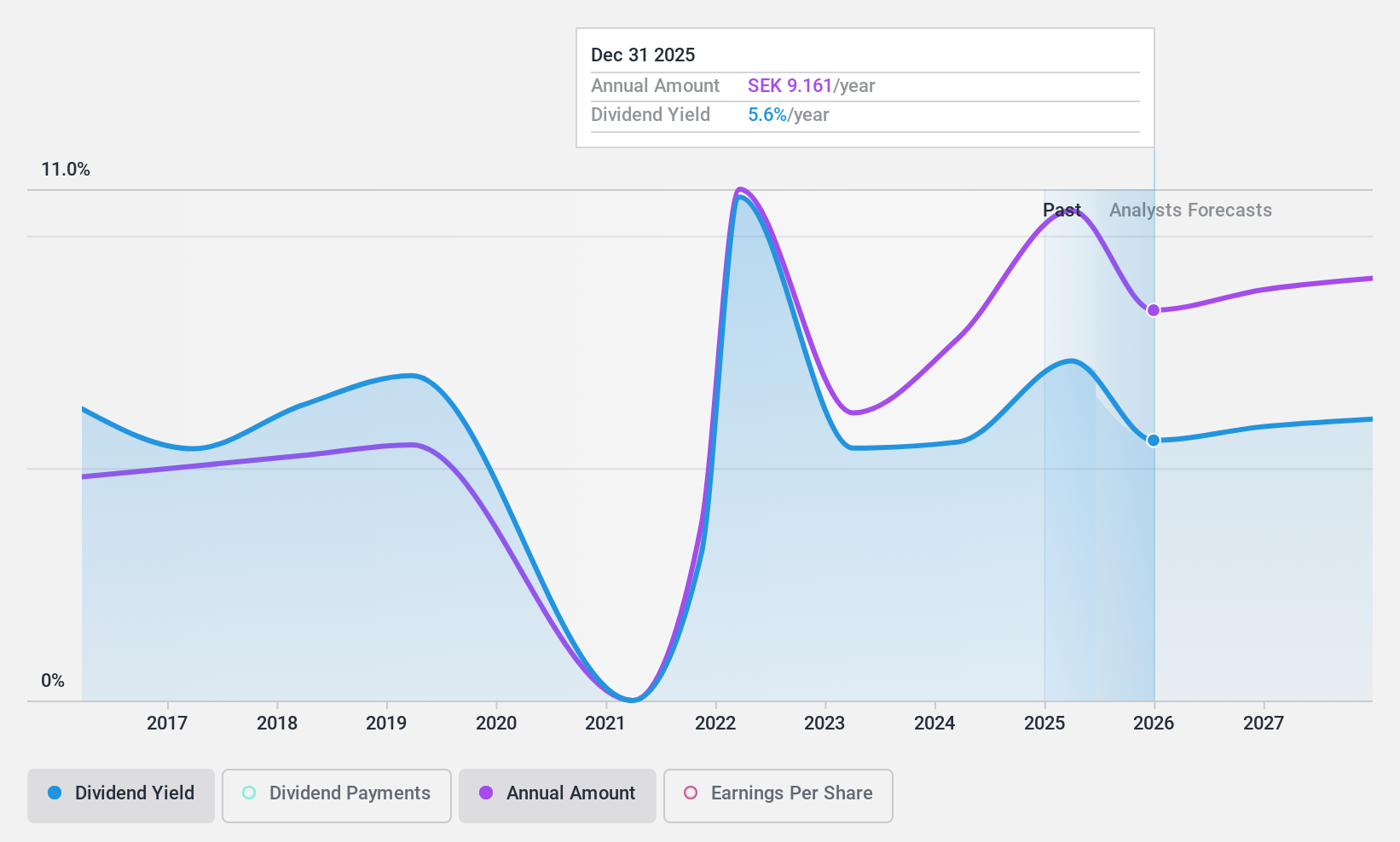

配当利回り:7.1

スカンディナヴィスカ・エンスキルダ・バンケンの配当利回りはスウェーデンで上位25%に入り、現在7.15%の競争力のある利回りを提供しています。過去10年間の増加にもかかわらず、その配当は不安定で信頼性に欠け、毎年大幅に減少してきた歴史がある。しかし、配当は利益で十分にカバーされており、配当性向は48.6%で、3年後も53.5%で持続可能と予想されている。最近の提案には、8.50クローネの普通配当と、2025年4月分配の1株当たり3クローネの特別配当が含まれる。

- スカンディナヴィスカ・エンスキルダ・バンケンの配当報告書に記載された調査結果の詳細な内訳をご覧になるにはクリックしてください。

- 当社のバリュエーション・レポートによれば、スカンジナビア・エンスキルダ・バンケンの株価は割安な方かもしれません。

丸一鋼管 (TSE:5463)

Simply Wall St 配当評価:★★★★★☆

概要丸一鋼管は、子会社とともに、日本、北米、アジアで鋼管、表面処理鋼板、電柱を生産・販売しており、時価総額は2,815億2,000万円。

事業内容丸一鋼管の収益セグメントは、アジアが544億6,000万円、日本が1,583億3,000万円、北米が573億1,000万円。

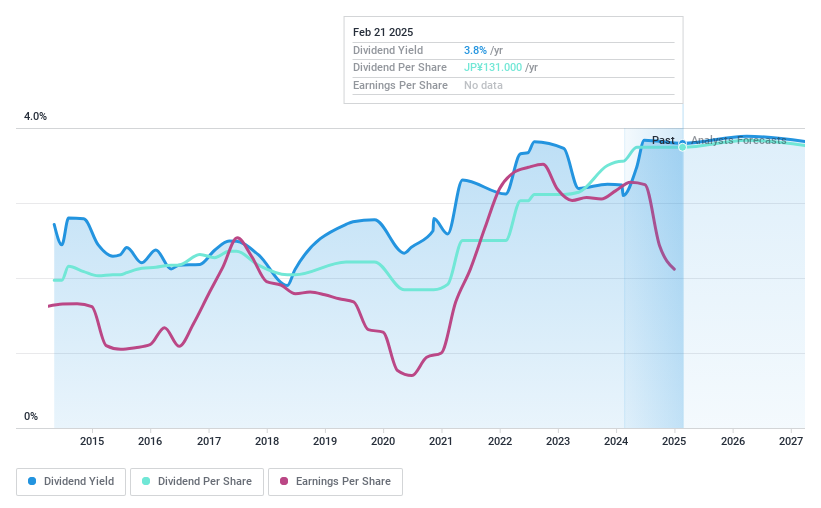

配当利回り:3.8

丸一鋼管の配当利回りは3.78%と日本市場の上位25%に位置し、配当は利益とキャッシュフローで賄われ、配当性向はそれぞれ53.9%、72.7%となっている。過去10年間のボラティリティの歴史にもかかわらず、配当は成長を示してきた。最近の発表では、資本効率の改善を目的とした自社株買いプログラムが含まれており、先ごろ発表された2025年度第2四半期の1株当たり55円の配当のような安定した配当とともに、株主価値を高める可能性がある。

八木鋼管 (東証:7460)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要八木産業株式会社は日本に本社を置く繊維商社で、時価総額は171.9億円。

事業内容アパレル事業 415.1 億円、マテリアル事業 236.5 億円、ライフスタイル事業 75.3 億円、不動産事業 821.48 億円、ブランド・リテイル事業(ライフスタイルを除く)94.6 億円。

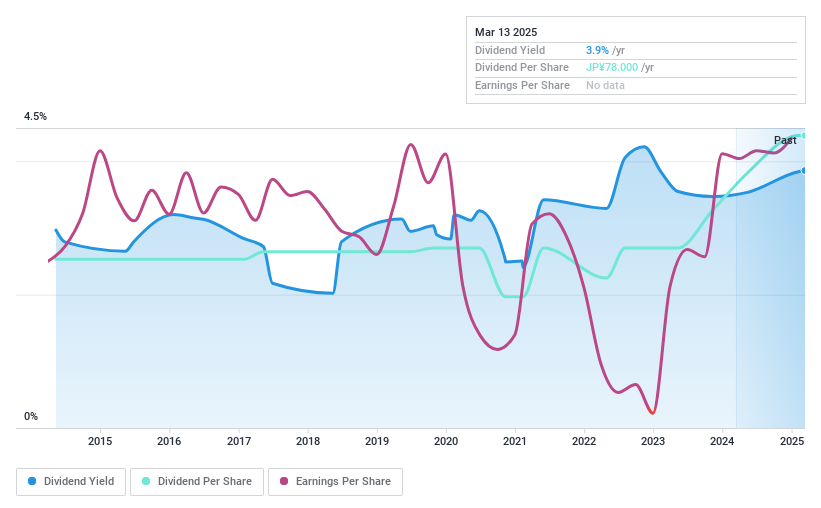

配当利回り:3.3

同社の配当は利益とキャッシュフローで十分にカバーされており、配当性向はそれぞれ22.7%、12%と高いカバレッジを示す。しかし、同社の配当は過去10年間、成長トレンドにもかかわらず不安定である。推定公正価値を大幅に下回る価格で取引されていることから、増資の可能性がある。現在の利回り3.32%は日本市場のトップクラスを下回っており、配当投資家にとってのチャンスと課題の両方を反映している。

- 当社の配当レポートをお読みいただき、八木鐵工所のパフォーマンスに関する詳細な視点を入手してください。

- 当社がまとめたバリュエーションレポートは、YagiLtdの現在の価格がかなり控えめである可能性を示唆している。

次のステップ

- ここをクリックして、1954年トップ配当銘柄のユニバースへの洞察を得よう。

- これらの企業に分散投資していますか?Simply Wall Stのポートフォリオの力を活用し、あなたの投資に影響を与える市場の動きを注視しましょう。

- Simply Wall Stは、グローバルな市場動向を解き明かす鍵であり、先見の明のある投資家のためのユーザーフレンドリーな無料アプリです。

その他の可能性にご興味がおありですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、YagiLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.