世界市場が、消費者心理の変動やまちまちの経済指標を特徴とする複雑な状 況を行き来する中、投資家は、最近の後退にもかかわらず緩やかな上昇を示 している主要株価指数のパフォーマンスを注意深く観察している。このような環境では、インサイダー保有率の高い成長企業は、企業の将来性に対する社内の強い信頼を示すことが多いため、特に興味をそそられる。

インサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| アークテック・ソーラー・ホールディング (SHSE:688408) | 37.9% | 25.6% |

| ドゥックザンケミカルズグループ (HOSE:DGC) | 31.4% | 23.8% |

| ソジンシステム (KOSDAQ:A178320) | 30.9% | 39.9% |

| ピープル&テクノロジー (KOSDAQ:A137400) | 16.4% | 37.3% |

| SKSテクノロジーズ・グループ (ASX:SKS) | 29.7% | 24.8% |

| メドレー (TSE:4480) | 34% | 31.7% |

| ファーマ・マー (BME:PHM) | 11.8% | 56.2% |

| ファインエムテック (KOSDAQ:A441270) | 17.2% | 131.1% |

| 富菱精密 (SZSE:300432) | 13.6% | 66.7% |

| HANAマイクロン (KOSDAQ:A067310) | 18.5% | 110.9% |

インサイダー保有率の高い急成長企業1501銘柄の全リストを見るにはここをクリックしてください。

その下に、当社のスクリーニングで選別された銘柄をご紹介する。

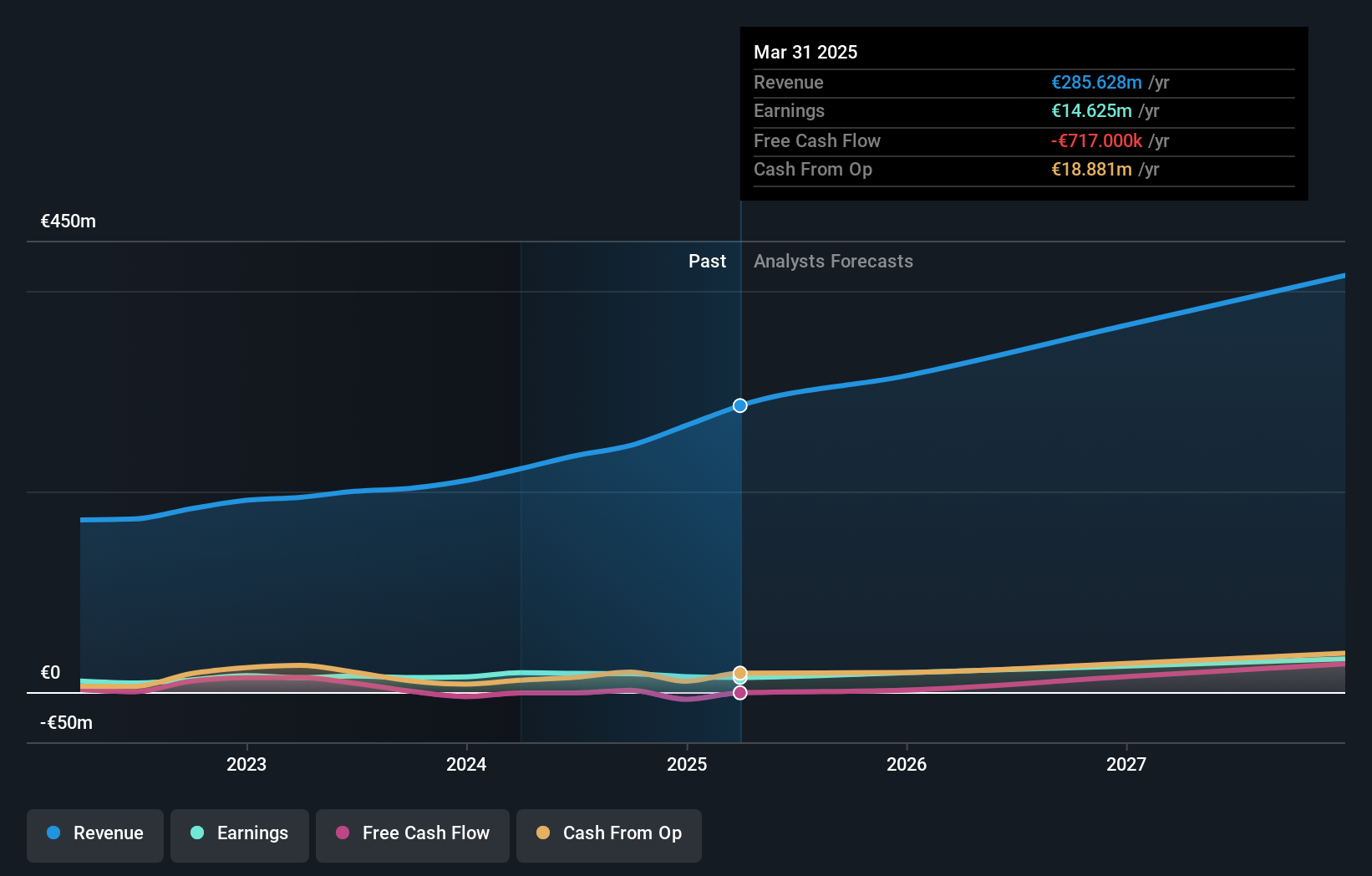

エスカー (ENXTPA:ALESK)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要エスカーSAは、世界の様々な地域で財務、調達、顧客サービスの専門家向けにクラウドプラットフォームを運営しており、時価総額は15.5億ユーロ。

事業内容同社の収益は主にソフトウェア&プログラミング部門から得ており、2億305万ユーロを計上した。

インサイダー保有率11.1%

収益成長予測:年率11.8

エスカーの2024年第3四半期の売上高は、前年同期比17%増の5,100万ユーロとなった。売上成長率は年率11.8%と予測され、フランス市場の5.5%を上回る。利益は年率26.7%と、市場平均の12.3%を上回る大幅な成長が見込まれている。こうしたポジティブな予測にもかかわらず、エスカーの株主資本利益率は19.4%と比較的低いと予想されており、最近、大規模なインサイダー取引は行われていない。

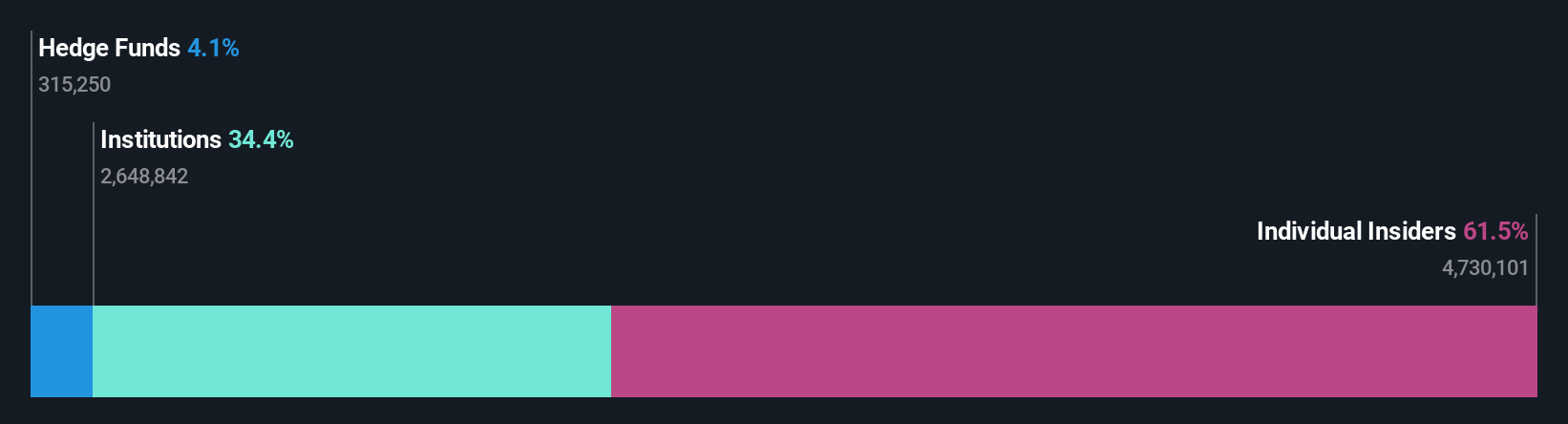

ウェルスナビ (TSE:7342)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要株式会社WealthNaviは、オンライン資産運用・リスク管理プラットフォームを開発・提供し、時価総額は1,154億2,000万円。

事業内容同社の売上は主にロボ・アドバイザー事業から生み出され、51.3 億円。

インサイダー保有率17.4%

収益成長率予想年率27.2

WealthNaviは、日本市場平均を大きく上回る年率85.8%の増益を予想し、力強い成長を遂げる態勢を整えている。ロボNISAや保険アドバイザリーなどの新サービスが牽引し、収益も年率27.2%の成長が見込まれる。最近の株主の希薄化や不安定な株価にもかかわらず、MUFG銀行の買収提案のような戦略的な動きにより、市場での地位やスマートフォンアプリを通じたサービス拡大が強化される可能性がある。

- WealthNaviをより深く理解するために、完全な分析将来の成長レポートをご覧ください。

- なお、WealthNaviの株価は、直近のバリュエーションレポートによると、市場で過大評価されている可能性がある。

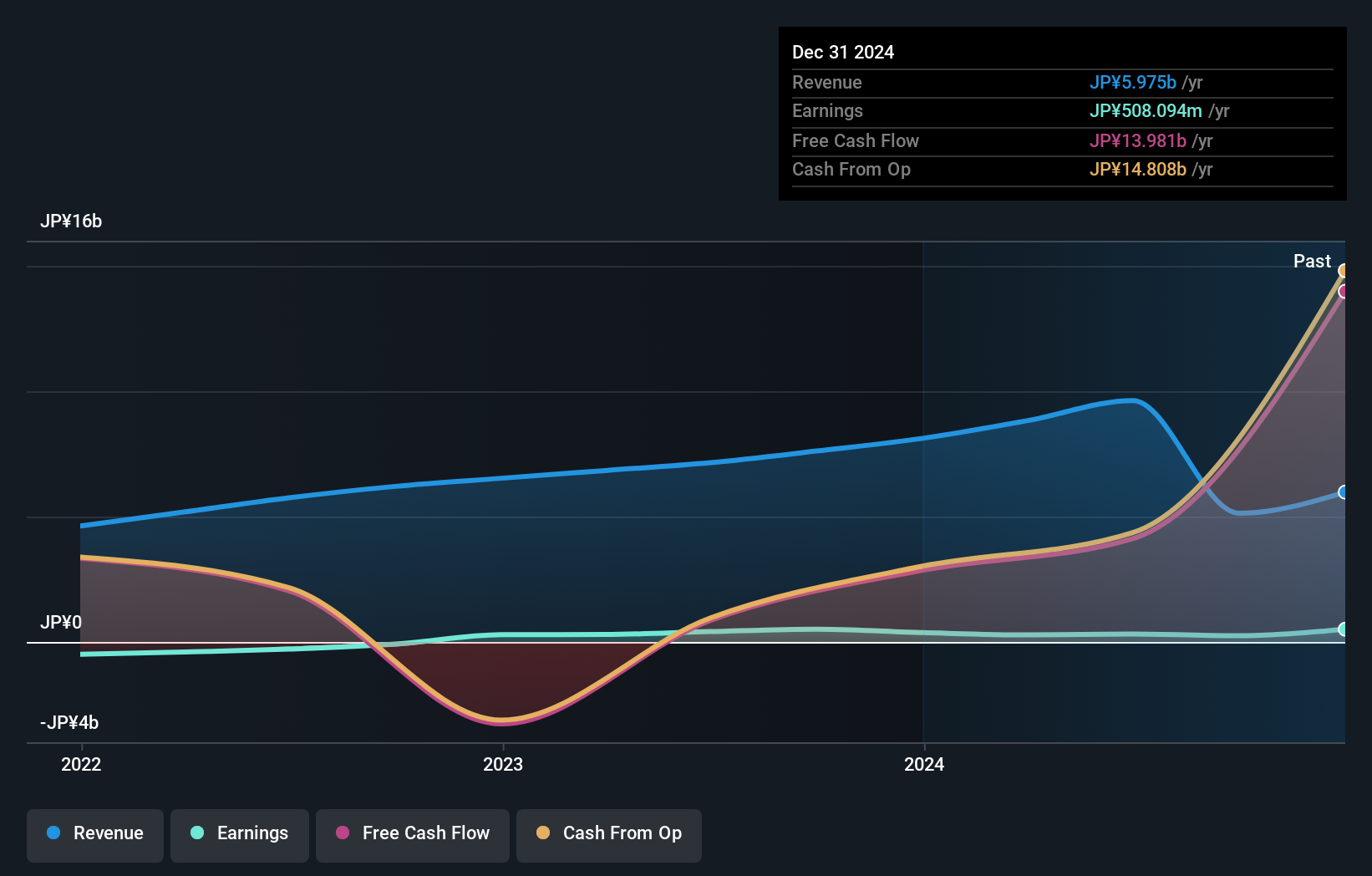

交通システムにおけるイニシア・イノベーション (XTRA:IXX)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要イニシア・イノベーション・イン・トラフィック・システムズSEは、子会社とともに公共交通機関向けのインテリジェント交通システムソリューションをグローバルに提供しており、時価総額は約3億6,147万ユーロです。

事業内容同社は無線通信機器部門から2億4,589万ユーロの収益を得ている。

インサイダー保有率39.6%

収益成長予測年率12.3

交通システムにおける技術革新は力強い成長を遂げており、ドイツ市場を上回る年間27.8%の収益増加が予想される。第3四半期の純利益は前年の370万ユーロから332万ユーロに減少したものの、9ヶ月間の売上高は1億4,304万ユーロから1億7,812万ユーロに大幅に増加した。株価は推定公正価値より25.5%低い水準で取引されており、同業他社と比較して良好な相対価値を示しているが、配当はフリー・キャッシュ・フローで十分にカバーされていない。

- クリックすると、交通システムにおけるイノベーションの収益成長レポートにおける調査結果の詳細な内訳をご覧いただけます。

- 当社の最近の評価レポートからの洞察は、市場におけるinit innovation in traffic systems株の潜在的な過小評価を指摘している。

まとめ

- インサイダー保有率の高い急成長企業1501社の全ラインナップをここで調査してみよう。

- すでにこれらの銘柄に投資されていますか?シンプリーウォールストリートでポートフォリオを設定することで、紆余曲折を常に把握することができます。

- グローバルな市場カバレッジを求める投資家のための究極のアプリ、Simply Wall Stであなたのポートフォリオを向上させましょう。

異なるアプローチをお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 すべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、WealthNavi が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.