米国の主要株価指数が反発し、インフレ懸念の緩和から欧州の株価指数が上昇するなど、世界市場がポジティブな変化を遂げる中、投資家は信頼性の高い配当銘柄でポートフォリオを固めたいと考えるようになっている。このような慎重な楽観論が蔓延する中、安定した配当を提供する銘柄を選択することは、安定した収入を得ると同時に、市場の上昇から恩恵を受ける可能性のある効果的な戦略となり得る。

配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| ピープルズバンコープ (NasdaqGS:PEBO) | 5.11% | ★★★★★★ |

| 椿本チエイン (TSE:6371) | 4.32% | ★★★★★★ |

| ギャランティ・トラスト・ホールディング (NGSE:GTCO) | 6.38% | ★★★★★★ |

| CACホールディングス (TSE:4725) | 4.68% | ★★★★★★ |

| サウスサイド・バンクシェアーズ (NYSE:SBSI) | 4.49% | ★★★★★★ |

| ヤマト興業 (TSE:5444) | 4.03% | ★★★★★★ |

| パドマオイル (DSE:PADMAOIL) | 7.46% | ★★★★★★ |

| 株式会社 学究社 (TSE:9769) | 4.45% | ★★★★★★ |

| E・Jホールディングス (東証:2153) | 4.03% | ★★★★★★ |

| 株式会社同志社 (東証:7483) | 3.96% | ★★★★★★ |

トップ配当株スクリーナーの1975銘柄の全リストを見るにはここをクリック。

当社の専門スクリーナーから珠玉の銘柄を発掘しよう。

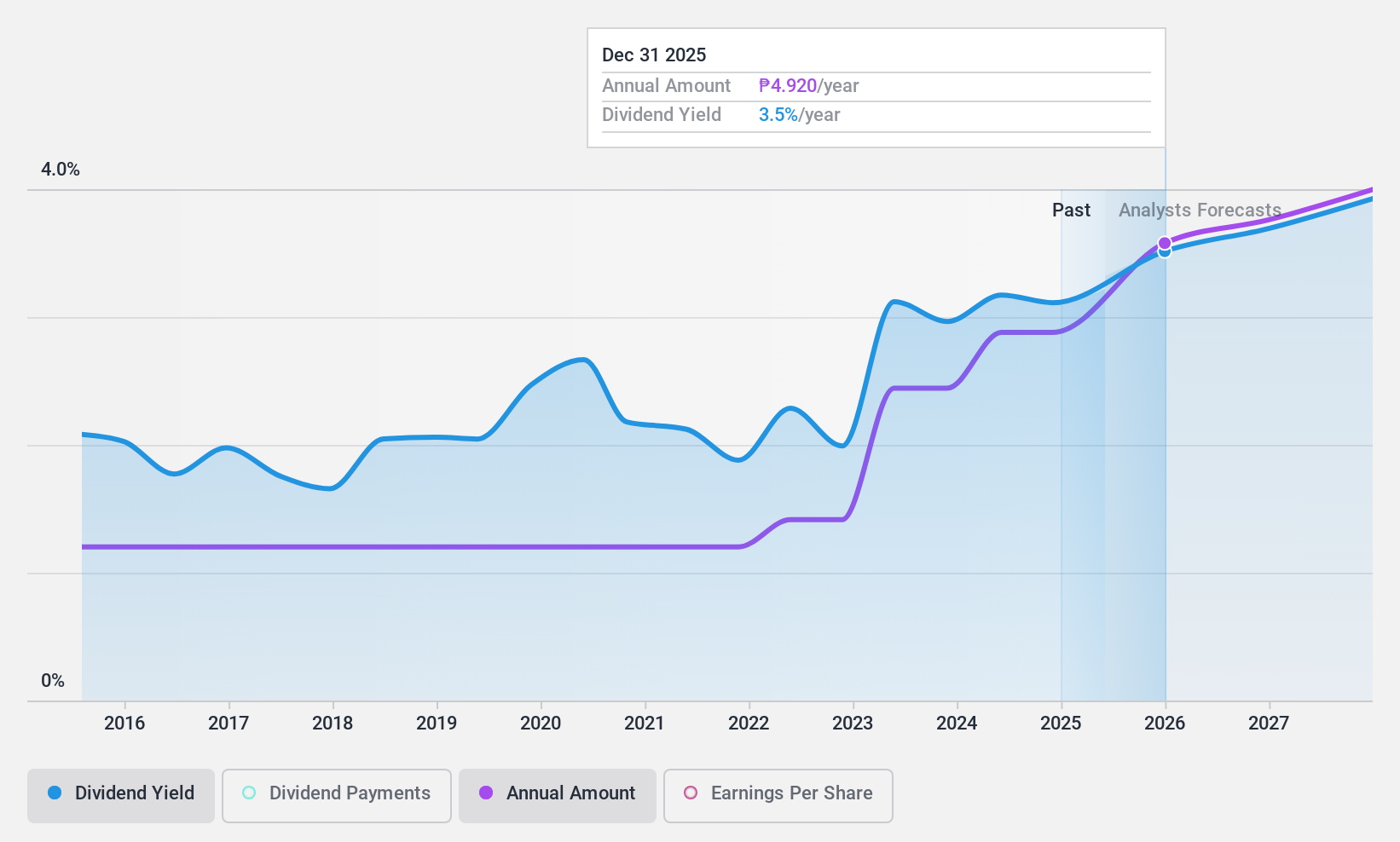

フィリピン諸島銀行 (PSE:BPI)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要バンク・オブ・フィリピン・アイランズ(BSE:BPI)は、時価総額6,468億9,000万㌆で、子会社を通じてフィリピンの個人および法人顧客に様々な金融商品やサービスを提供している。

事業内容フィリピン国内の個人・法人顧客向けの様々な金融商品・サービスを通じて収益を上げている。

配当利回り:3.2

バンク・オブ・ザ・フィリピン・アイランズは最近、過去10年間の安定した配当実績を反映し、1株当たり1.98PHPの現金配当を発表した。配当性向は29.9%で、配当は利益で十分にカバーされており、将来のカバレッジも35.6%と引き続き高いと予想される。フィリピンのトップクラスの支払者に比べれば利回りは低いが、BPIの一貫した収益成長が、信頼できる徐々に増加する配当を支えている。

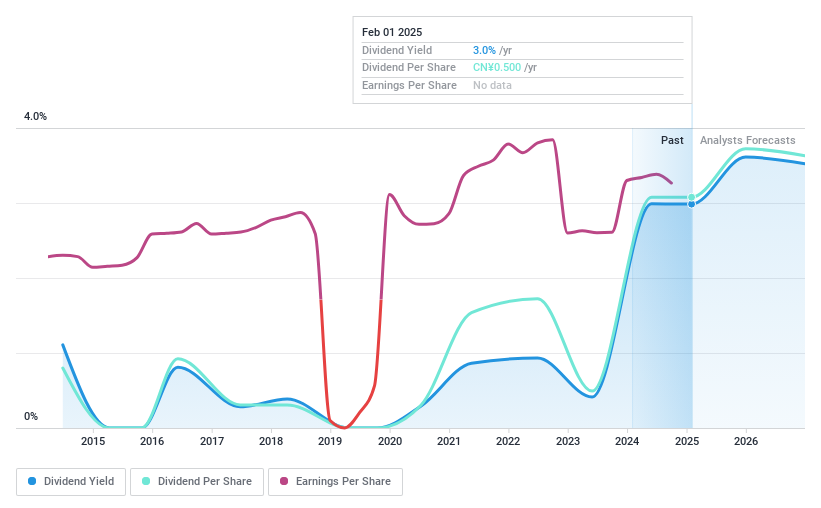

錫林門家具有限公司 (SHSE:603008)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要錫林門家具有限公司は、中国で寝室用家具製品の設計、開発、生産、販売を行う企業で、時価総額は61.9億人民元。

事業内容中国での寝室用家具製品の設計、開発、生産、販売を通じて収益を上げている。

配当利回り:3.1

錫林門家具有限公司の配当は、利益とキャッシュフローに支えられており、配当性向46%、現金配当性向32.3%となっている。同社は推定公正価値を下回って取引されているが、配当実績は不安定で、過去10年間に変動が見られる。2024年9月期第3四半期累計の売上高と純利益が若干減少しているにもかかわらず、最近の自社株買い総額7,998万人民元は、経営陣が財務の安定性に自信を持っていることを示している可能性がある。

- この配当レポートで、Xilinmen FurnitureLtd 株式の分析に関する包括的な洞察をご覧ください。

- 評価レポートでは、錫林門家具有限公司の株価が割安で取引されている可能性を明らかにしています。

コマツ (東証:6301)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要コマツ(株)は、日本、米州、欧州、中国など様々な地域で建設機械、鉱山機械、ユーティリティ機器を製造・販売するグローバル企業で、時価総額は4兆300億円。

事業内容コマツの収益セグメントは、建設機械・車両が3兆7,400億円、産業機械その他が2,073億4,000万円、リテールファイナンスが1,178億4,000万円。

配当利回り:3.8

コマツの配当は、配当性向43%、キャッシュ・ペイアウト率61.4%と、利益とキャッシュ・フローによるカバレッジに支えられている。中間配当が1株当たり72円から83円に増配されるなど、最近の増配にもかかわらず、同社の配当は過去10年間不安定であった。同社は2025年3月期に3,760億円の当期純利益を見込んでおり、将来の配当が安定する可能性を示唆している。

まとめ

- 1975年のトップ配当銘柄の全ラインナップをご覧ください。

- あなたの資産構成にこれらの銘柄はありますか?シンプリー・ウォールセントのポートフォリオの分析力を活用し、これらの銘柄がどのように推移しているかを360度見渡すことができます。

- グローバルな市場カバレッジを求める投資家のための究極のアプリ、シンプリー・ウォールストリートであなたのポートフォリオを高めましょう。

オルタナティブな機会をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しですか?

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Xilinmen FurnitureLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.