Advertisement

指数の変動やさまざまな経済シグナルに見舞われた1週間であったが、世界市場は、製造業活動の低迷や労働市場のばらつきといった課題にもかかわらず、底堅さを見せた。投資家がこの複雑な情勢を乗り切る中で、ホーム・プロダクト・センターのような配当株は、市場のボラティリティの中で安定した収入源を求める投資家に魅力的な機会を提供する。優良な配当銘柄の特徴を理解するには、一貫した利益成長、強力なキャッシュフロー、株主への価値還元へのコミットメントといった要素を評価する必要がある。

配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| ギャランティ・トラスト・ホールディング (NGSE:GTCO) | 6.85% | ★★★★★★ |

| ピープルズバンコープ (NasdaqGS:PEBO) | 5.16% | ★★★★★★ |

| 広西柳耀集団 (SHSE:603368) | 3.23% | ★★★★★★ |

| 金融機関 (NasdaqGS:FISI) | 4.87% | ★★★★★★ |

| イノテック (TSE:9880) | 4.76% | ★★★★★★ |

| ビジネスブレイン太田昭和 (東証:9658) | 4.22% | ★★★★★★ |

| プレミアファイナンシャル (NasdaqGS:PFC) | 4.97% | ★★★★★★ |

| ジェームス・レーサム (AIM:LTHM) | 5.94% | ★★★★★★ |

| シチズンズ・アンド・ノーザン (NasdaqCM:CZNC) | 5.87% | ★★★★★★ |

| ボードワーズ銀行 (SWX:BCVN) | 5.00% | ★★★★★★ |

トップ配当株スクリーナーから2002年の全銘柄リストを見るにはここをクリック。

スクリーナーの結果から、いくつかの傑出した選択肢を探ってみよう。

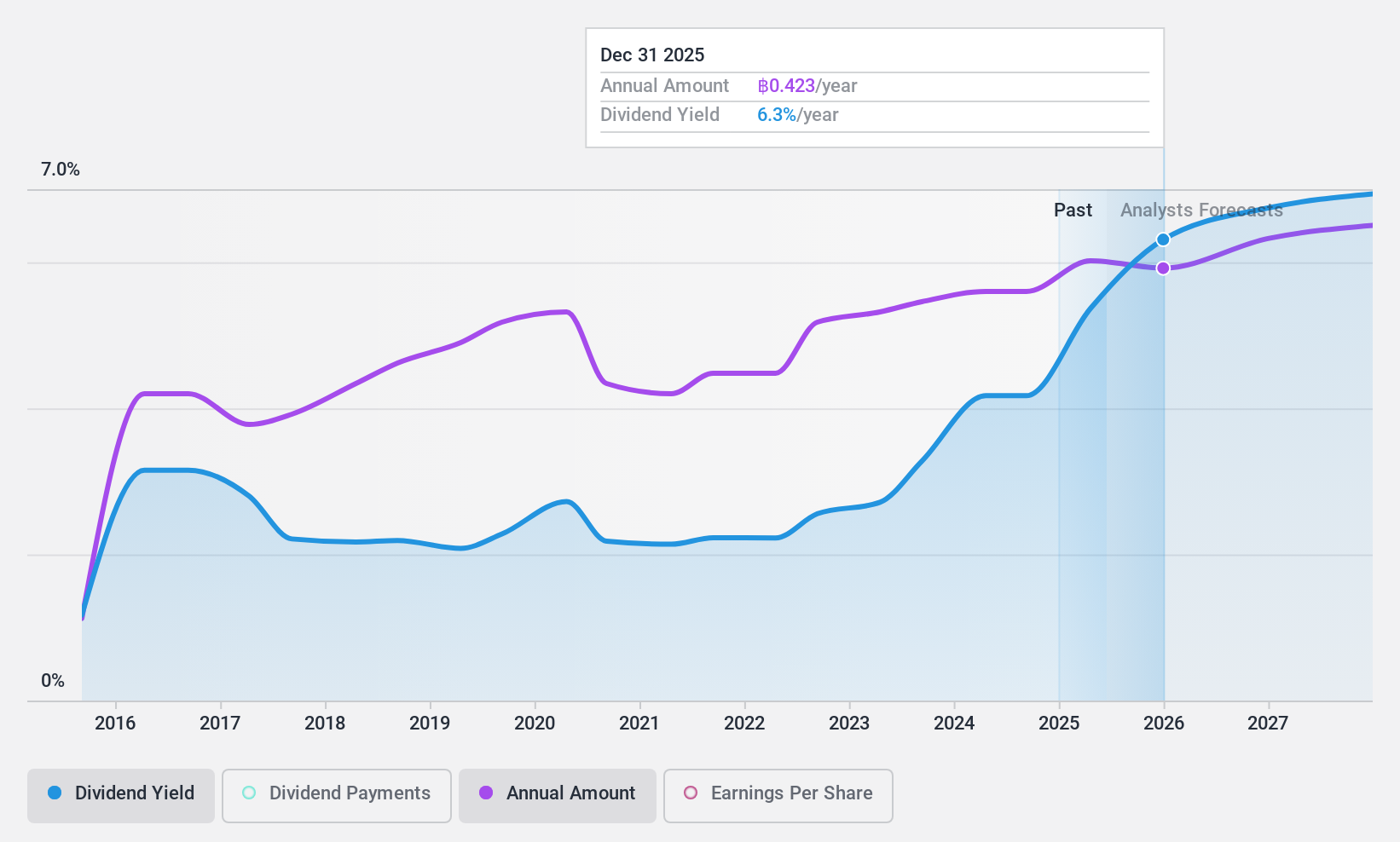

ホーム・プロダクト・センター (SET:HMPRO)

Simply Wall St 配当評価:★★★★☆☆

概要Home Product Center Public Company Limited は、タイ、マレーシア、ベトナムでホームセンターを展開する小売企業で、時価総額は1288億8000万バーツ。

事業内容ホーム・プロダクト・センターの建築用品の小売による収益は724.7億バーツ。

配当利回り:4.1

ホームプロダクト・センターの配当は、過去10年間、成長を示しているものの、不安定なものであった。現在の配当性向81.7%は、配当が利益でカバーされていることを示唆し、現金配当性向85.9%は、フリー・キャッシュ・フローによっても支えられている。トップクラスの配当企業と比較すると利回りは低いものの、株価収益率は業界平均を下回っており、同業他社と比較すると割安な水準で取引されている。

- ホーム・プロダクト・センターの配当レポートの詳細な内訳をご覧になるには、クリックしてください。

- 当社の最近のバリュエーションレポートに照らすと、ホームプロダクト・センターは推定値より遅れて取引されている可能性があるようだ。

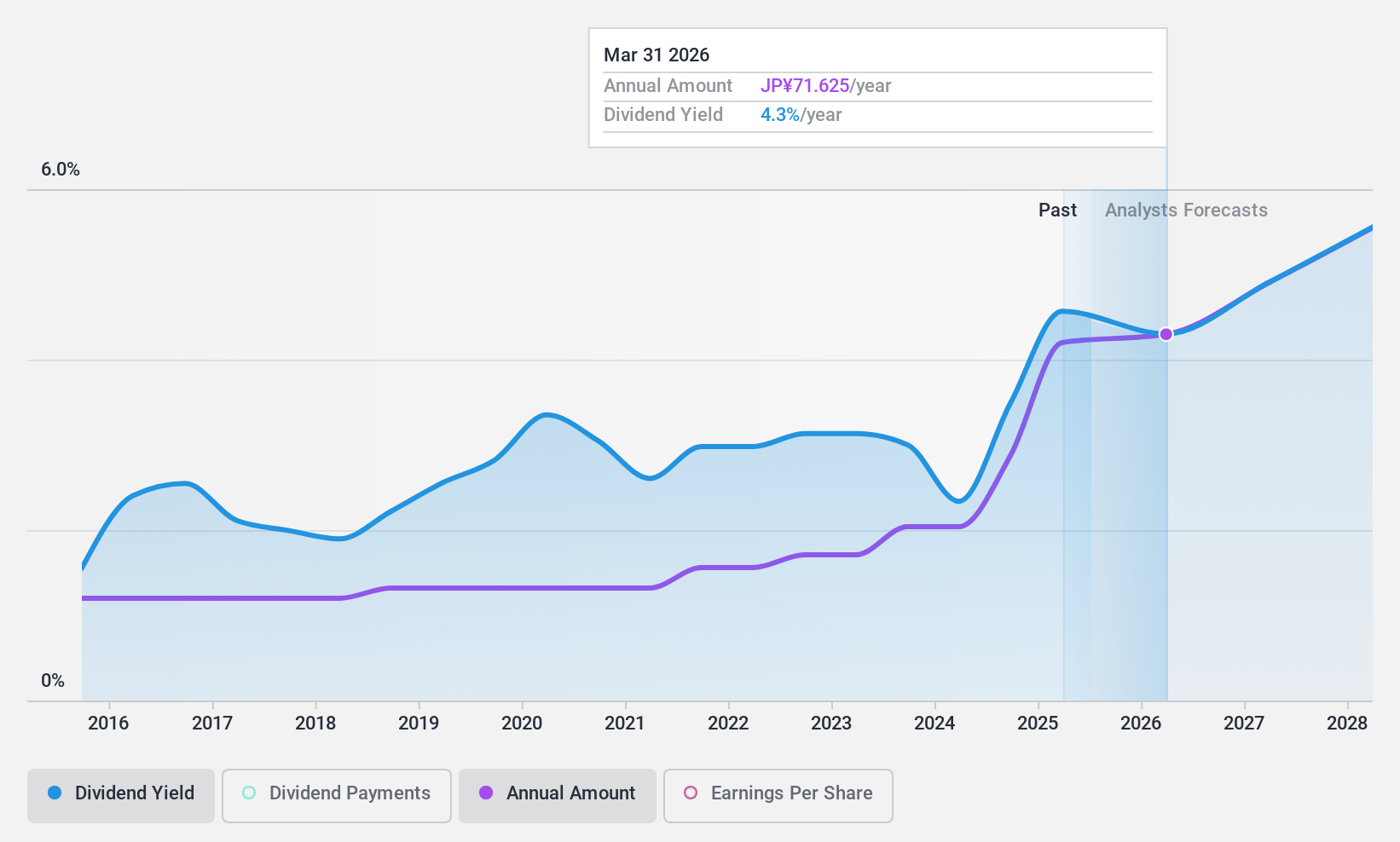

静岡フィナンシャルグループ (TSE:5831)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要株式会社しずおかフィナンシャルグループは、その子会社とともに、様々な銀行商品やサービスを提供しており、時価総額は約6,808億5,000万円である。

業務内容株式会社しずおかフィナンシャルグループは、子会社が提供する様々な銀行商品やサービスを通じて収益を得ている。

配当利回り:3.7

株式会社静岡フィナンシャル・グループの配当利回りは3.69% で、日本の上位4 分の1 をやや下回るが、過去10 年間、安定的に配当が増え続けている。配当性向は34.6% で、配当が利益で十分にカバーされていることを示している。業績に影響する大きな一過性項目があるにもかかわらず、同社は推定公正価値より割安で取引されており、配当投資家にとって魅力的である。

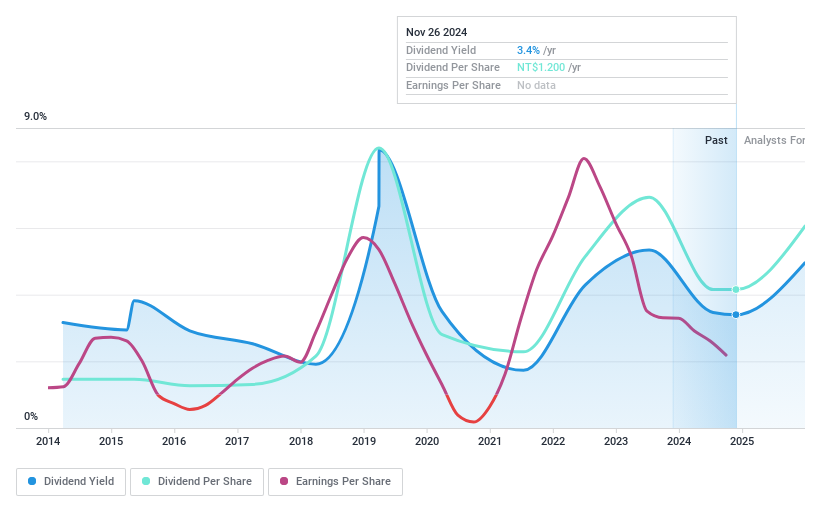

ター・チェン・ステンレス・パイプ (TWSE:2027)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要Ta Chen Stainless Pipe Co., Ltd.は、ステンレスパイプ、プレート、継手、ベネチアンブラインドの製造、加工、販売を台湾、米国、中国、その他の国際市場で行っており、時価総額は約699.9億台湾元。

事業内容Ta Chen Stainless Pipe Co., Ltd.の売上高は、主にステンレス・アルミ製品部門が777.0億元、ネジ・ナット部門が220.4億元、アルミ製品製造部門が217.9億元となっている。

配当利回り:3.5

ター・チェン・ステンレス・パイプの最近の決算報告では、売上高と純利益が減少しており、業績への懸念が高まっている。にもかかわらず、同社の配当は利益とキャッシュフローの両方で十分にカバーされており、配当性向はそれぞれ74.6%と11.1%となっている。しかし、同社の配当の歴史は、過去10年間のボラティリティと信頼性の低さが際立っている。配当利回りは3.49%と台湾の一流企業と比べると低いが、PERは市場平均を下回る魅力的な水準にある。

- ここをクリックして、当社の完全な配当分析レポートにアクセスし、Ta Chenステンレスパイプのダイナミクスを理解する。

- 当社のバリュエーションレポートによると、Ta Chen Stainless Pipeの株価は割高である可能性があります。

アドバンテージ

- 当社のスクリーナーを使って、2002年トップ配当銘柄の詳細な見通しを入手しよう。

- すでにこれらの銘柄に投資されていますか?シンプリー・ウォールストリートでポートフォリオを設定することで、あらゆる紆余曲折を常に把握することができます。

- シンプリー・ウォールストップで、あなたの投資の可能性を最大限に引き出しましょう。

他のオプションに興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストと経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Home Product Center が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてSET:HMPRO

Advertisement