Advertisement

ロンドン株式市場は最近、中国の弱い貿易データによりFTSE100指数が下落するなど、世界経済の相互連関性を浮き彫りにする困難に直面している。このような広範な市場ダイナミクスの中で、投資家はしばしば、より低い価格帯で成長の可能性がある中小企業や新興企業に投資機会を求める。ペニー株は古い用語ではあるが、強力な財務と堅実なファンダメンタルズが有望な将来性を秘めた隠れた宝石を明らかにする可能性のある、今でも有効な投資分野である。

英国のペニー株トップ10

| 銘柄名 | 株価 | 時価総額 | 報酬とリスク |

| フォーサイト・グループ・ホールディングス (LSE:FSG) | £4.705 | £526.76M | ✅ 4 ⚠️ 0分析 > を見る |

| ウォーペイント・ロンドン (AIM:W7L) | £2.25 | £181.77M | ✅ 3 ⚠️ 2分析 > を見る |

| ヴァンエル・ホールディングス (AIM:VANL) | £0.41 | £44.36M | ✅ 4 ⚠️ 3ビュー分析 >インジェンタ(AIM:INGENTA) |

| インジェンタ (AIM:ING) | £0.70 | £10.57M | ✅ 2 ⚠️ 2View Analysis >インテグレーテッド・ダイアグノスティックス・ホールディングス(LSE:ID) |

| インテグレーテッド・ダイアグノスティックス・ホールディングス (LSE:IDHC) | $0.60 | $348.8M | ✅ 4 ⚠️ 2分析 > を見る |

| LSL プロパティ・サービシズ (LSE:LSL) | £2.88 | £295.83M | ✅ 4 ⚠️ 1View Analysis >アルマス・グループ(AIM:Alumasc Group) |

| アルマス・グループ (AIM:ALU) | £3.175 | £114.17M | ✅ 4 ⚠️ 1View Analysis >アルマス・グループ(AIM:ALU) £3.175 £114.17M |

| ベグビーズ・トレイナー・グループ (AIM:BEG) | £1.215 | £193.43M | ✅ 4 ⚠️ 3分析を見る >Croma Security Solutions Group (AIM:BEG) £1.215 £193.43M |

| クロマ・セキュリティ・ソリューションズ・グループ (AIM:CSSG) | £0.75 | £10.33M | ✅ 3 ⚠️ 4分析 > を見る |

| ブレマー (LSE:BMS) | £2.48 | £75.56M | ✅ 3 ⚠️ 3分析 > を見る |

英国ペニー株のスクリーナーから291銘柄の全リストを見るにはここをクリックしてください。

スクリーニングされた企業の中から、私たちが選んだ銘柄を詳しく見てみよう。

ITM Power (AIM:ITM)

シンプリー・ウォールストリート財務健全性評価★★★★★★

概要ITMパワー社は、陽子交換膜(PEM)電解槽の設計・製造を行っており、イギリス、ドイツ、その他のヨーロッパ、アメリカ、オーストラリア、そして国際的に事業を展開し、時価総額は3億9,265万ポンドである。

事業内容電気機器部門から2,604万ポンドの収益。

時価総額:3億9,265万ポンド

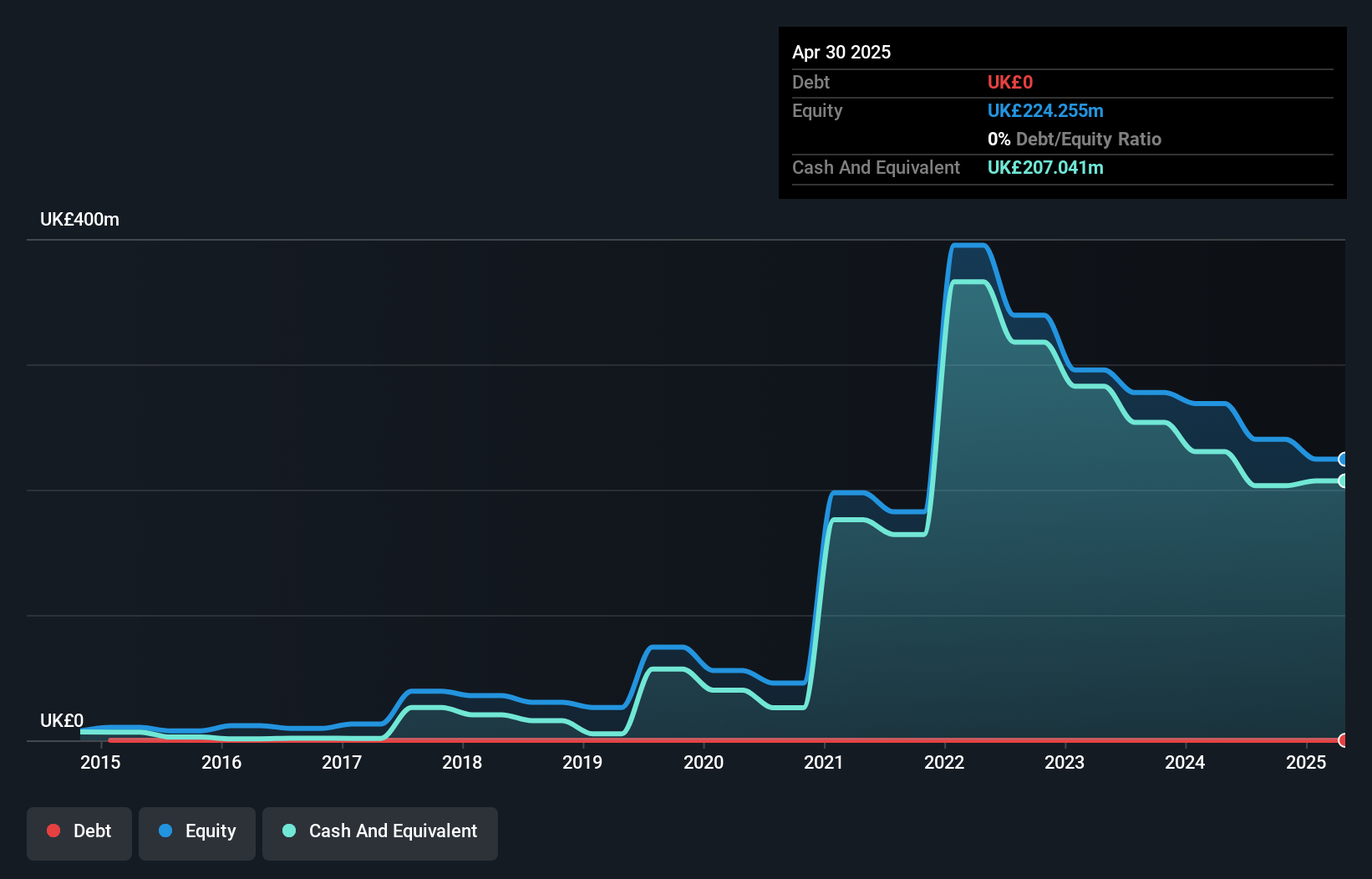

ITMパワーは現在赤字で、過去5年間で損失が拡大しているが、大幅な収益成長を見込んでおり、予測では年間42.33%の増加を見込んでいる。同社は最近、2026年度の売上高が前年度比50%増になると予想したが、これは契約済みの受注残が原動力となっている。ウェスト・ウェールズ水素プロジェクトやドイツのハイドロパルス社など、ITMの戦略的パートナーシップや供給契約は、グリーン水素ソリューションにおける同社の足跡の拡大を強調している。株価の変動が激しく、株主資本利益率がマイナス(-20.3%)であるにもかかわらず、ITMは無借金経営を続けており、3年を超える十分なキャッシュランウェイを確保している。

AOワールド(LSE:AO.)

シンプリー・ウォールストリート財務健全性評価★★★★★☆

概要時価総額5億3,763万ポンドのAO World plcは、イギリスとドイツで家庭用電化製品と付帯サービスを専門とするオンライン小売業者として運営されています。

事業内容同社は、家庭用電化製品および付帯サービスのオンライン小売から11億4000万ポンドの収益を上げている。

時価総額:5億3,763万ポンド

時価総額5億3,763万ポンド、売上高11億4,000万ポンドのAO World plcは、最近複雑な財務実績を見せている。同社は、2,290万ポンドという多額の一過性損失の影響を受け、純利益が前年の2,470万ポンドから1,050万ポンドに減少したと報告した。自己資本利益率は6.7%と低いが、AOは5年間で有利子負債自己資本比率を下げることに成功し、EBIT(16.9倍)で支払利息を十分にカバーできるため、負債総額よりも多くの現金を維持している。最近の役員人事では、後継者育成の一環としてガバナンスの強化を図っている。

イージージェット (LSE:EZJ)

シンプリー・ウォールストリート財務健全性評価★★★★☆☆

概要:イージージェット(easyJet plc)はヨーロッパで事業を展開する格安航空会社で、時価総額は約35億5,000万ポンド。

事業内容同社は、83.5億ポンドを占める航空部門と、16.4億ポンドを貢献するホリデー部門を通じて収益を生み出している。

時価総額:35.5億ポンド

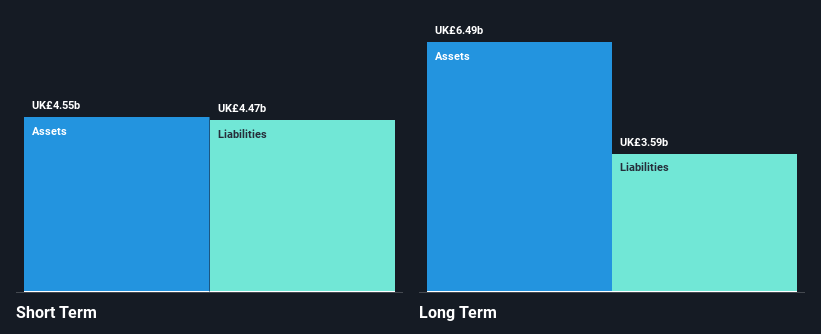

時価総額35億5,000万ポンドのイージージェットplcは、航空業界における課題にもかかわらず、財務の回復力を示している。同社の収益は5年間で年率56.8%と大きく伸びたが、最近の伸びは10.2%に鈍化している。株価収益率(PER)は8.6倍で、英国市場平均の16.4倍と比べて割安である。負債水準は上昇しているものの、営業キャッシュフローで十分にカバーされており、短期資産(50億ポンド)は上回っているが、負債(55億ポンド)は上回っていない。経営陣の平均在任期間はわずか0.7年で、業界のボラティリティが高い中、比較的新しいチームが会社の舵取りをしていることがわかる。

- イージージェットのダイナミクスを理解するために、ここをクリックして当社の完全な財務健全性分析レポートにアクセスしてください。

- 当社の成長レポートをご覧いただくことで、イージージェットの将来の方向性について洞察を深めてください。

まとめ

- 当社が特定した 英国ペニー株の291銘柄すべてに飛び込んでみよう。

- 他の選択肢に興味がありますか?潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払いでポートフォリオを分散させましょう。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、ITM Power が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてAIM:ITM

Advertisement