世界市場が消費者心理の懸念の高まりと指数の変動を織り交ぜながら推移する中、投資家の関心は安定した収益を生み出す機会に向かいつつある。このような環境において、配当株は安定したリターンを求める人々にとって信頼できる選択肢として際立っており、経済の不確実性の中でも定期的な収入を得る可能性を提供している。

配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| ギャランティ・トラスト・ホールディング (NGSE:GTCO) | 6.49% | ★★★★★★ |

| 椿本チエイン (東証:6371) | 4.09% | ★★★★★★ |

| 武聯誼賓股份有限公司 (SZSE:000858) | 3.33% | ★★★★★★ |

| CACホールディングス (TSE:4725) | 4.84% | ★★★★★★ |

| 広西柳耀集団 (SHSE:603368) | 3.36% | ★★★★★★ |

| パドマ・オイル (DSE:PADMAOIL) | 7.42% | ★★★★★★ |

| 日本パーカライジング (TSE:4095) | 3.83% | ★★★★★★ |

| 華宇汽車系統 (SHSE:600741) | 4.26% | ★★★★★★ |

| ファルコ・ホールディングス (TSE:4671) | 6.38% | ★★★★★★ |

| E・Jホールディングス (TSE:2153) | 3.82% | ★★★★★★ |

トップ配当株スクリーナーから1940銘柄の全リストを見るにはここをクリック。

スクリーナーの中から、いくつかの優良銘柄を選んでみよう。

カイシャバンク (BME:CABK)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要カイシャバンクは、スペイン国内外に幅広い銀行商品と金融サービスを提供し、時価総額は378億2000万ユーロ。

業務内容カイシャ・バンクS.A.の収益は主に銀行業務部門(106億7,000万ユーロ)から得ており、保険部門(18億3,000万ユーロ)、ポルトガル投資銀行(BPI)(12億1,000万ユーロ)、コーポレート・センター(1億5,300万ユーロ)がこれに続く。

配当利回り:5.7

カイシャ・バンクの配当利回りはスペインの支払企業の上位25%にランクされ、現在の配当性向は76.2%で利益をカバーし、3年後には58.6%まで改善する見込みである。不安定な配当の歴史にもかかわらず、配当は過去10年間で増加している。最近の財務状況は堅調な収益成長を示しているが、高水準の不良債権(2.6%)と低水準の貸倒引当金(72%)がリスクとなっている。政府の株式管理努力の中、5億ユーロの自社株買いプログラムが進行中。

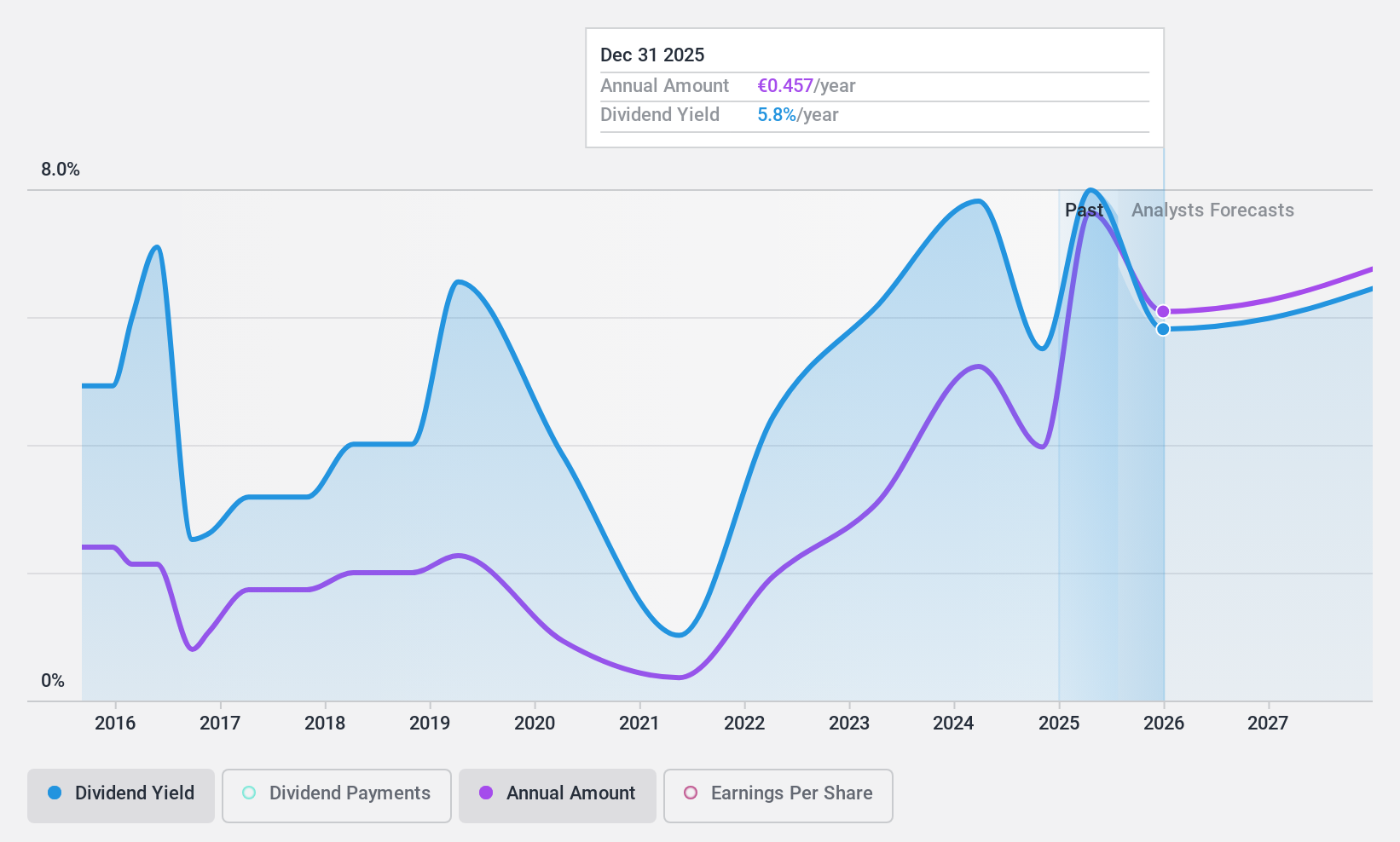

ヴィンチ (ENXTPA:DG)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ヴィンチSAはフランス国内外でコンセッション、エネルギー、建設分野で事業を展開し、時価総額は564億1000万ユーロ。

事業内容ヴィンチSAの収益は主にセグメントから得られる:ヴィンチ建設(ユーロヴィアを含む)318.3億ユーロ、ヴィンチ・エネルギー197.6億ユーロ、コブラIS67.4億ユーロ、コンセッション-ヴィンチ・オートルート69.8億ユーロ、コンセッション-ヴィンチ空港45.7億ユーロ、ヴィンチ・イモビリエおよび持ち株会社11.8億ユーロ。

配当利回り:4.5

ヴィンチの配当利回りはフランスのトップクラスを下回るが、過去10年間で配当額は増加しており、利益(配当性向55.8%)とキャッシュフロー(34.3%)で十分にカバーされている。配当の歴史は不安定だが、ヴィンチは推定フェアバリューを27.6%下回る好バリューで取引されている。最近のトラフィック実績はまちまちで、VINCI Airportsは年初来で8.5%増、一方Autoroutesは0.2%の微減となった。

- ここをクリックし、ヴィンチのダイナミクスを理解するための配当分析レポートにアクセスしてください。

- 当社のVinci評価レポートに詳細な分析があり、推定価値と比較して株価がデフレであることを示唆しています。

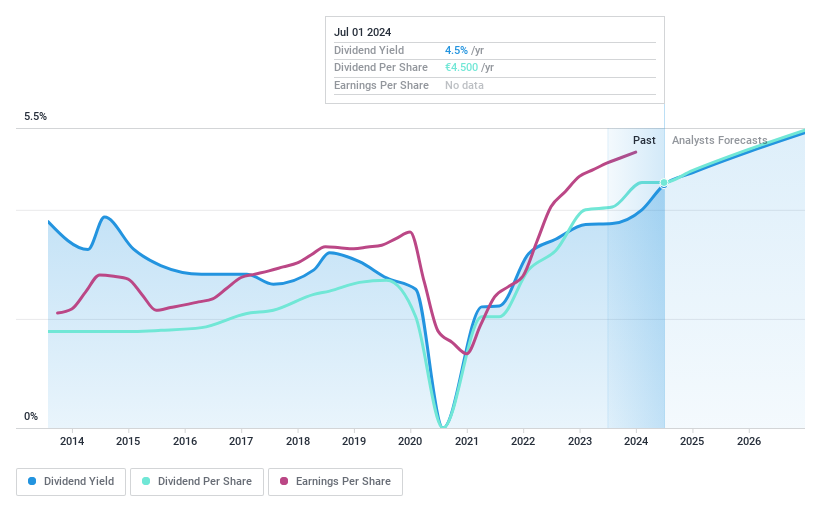

オカムラ (東証:7994)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要岡村製作所は時価総額1,952億4,000万円で、日本でオフィス家具、店舗用ディスプレイ、物流システム、産業用機械の製造、販売、流通、設置を行っている。

事業内容オフィス環境事業1,606億3,000万円、商環境事業1,176億8,000万円、物流システム事業196億4,000万円。

配当利回り:4.4

オカムラの配当利回りは4.36%と国内トップ25%に位置し、過去10年間安定的に配当が増加している。しかし、配当性向は46.1%と低いが、配当はフリー・キャッシュ・フローでカバーされていない。推定公正価値に対して大幅なディスカウントで取引されているオカムラは、同業他社と比較して優れた相対価値を示している。アナリストは20.4%の株価上昇を予想しているが、配当のキャッシュフローカバレッジが不十分なため、持続可能性への懸念が残る。

アイデアを行動に変える

- ここをクリックするだけで、当社のトップ配当株スクリーナーの中から1940の隠れた逸品を明らかにすることができます。

- これらの企業の株式をお持ちですか?保有銘柄をシンプリー・ウォールセントのポートフォリオに統合して、通知や詳細な株式レポートをご利用ください。

- シンプリー・ウォールセントの無料アプリで投資戦略を合理化し、世界各地の株式に関する広範な調査の恩恵を受けましょう。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株を検討しましょう。

- アナリストと経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Vinci が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.