世界市場がトランプ次期政権の政策をめぐる不確実性を乗り切る中、投資家は金融やエネルギーが上昇する一方、ヘルスケアやEV株が困難に直面するなど、セクター間で大きな変動を目の当たりにしている。このようなダイナミックな環境において、配当株はある程度の安定性と収益の可能性を提供することができるため、ポートフォリオのリスクと安定したリターンのバランスを取りたい人にとって魅力的な選択肢となる。

配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| ギャランティ・トラスト・ホールディング (NGSE:GTCO) | 6.61% | ★★★★★★ |

| ピープルズバンコープ (NasdaqGS:PEBO) | 4.59% | ★★★★★★ |

| 椿本チエイン (TSE:6371) | 4.21% | ★★★★★★ |

| アリアンツ (XTRA:ALV) | 4.85% | ★★★★★★ |

| 金融機関 (NasdaqGS:FISI) | 4.55% | ★★★★★★ |

| ペトロール d.d (LJSE:PETG) | 5.84% | ★★★★★★ |

| ジェームス・レーサム (AIM:LTHM) | 6.04% | ★★★★★★ |

| シチズンズ&ノーザン (NasdaqCM:CZNC) | 5.59% | ★★★★★★ |

| プレミアファイナンシャル (NasdaqGS:PFC) | 4.49% | ★★★★★★ |

| ボードワーズ銀行 (SWX:BCVN) | 4.93% | ★★★★★★ |

ここをクリックすると、私たちのTop Dividend Stocks screenerから1976銘柄の全リストを見ることができる。

私たちのスクリーナー結果からの抜粋を検証する。

スカンジナビア・タバコ・グループ (CPSE:STG)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

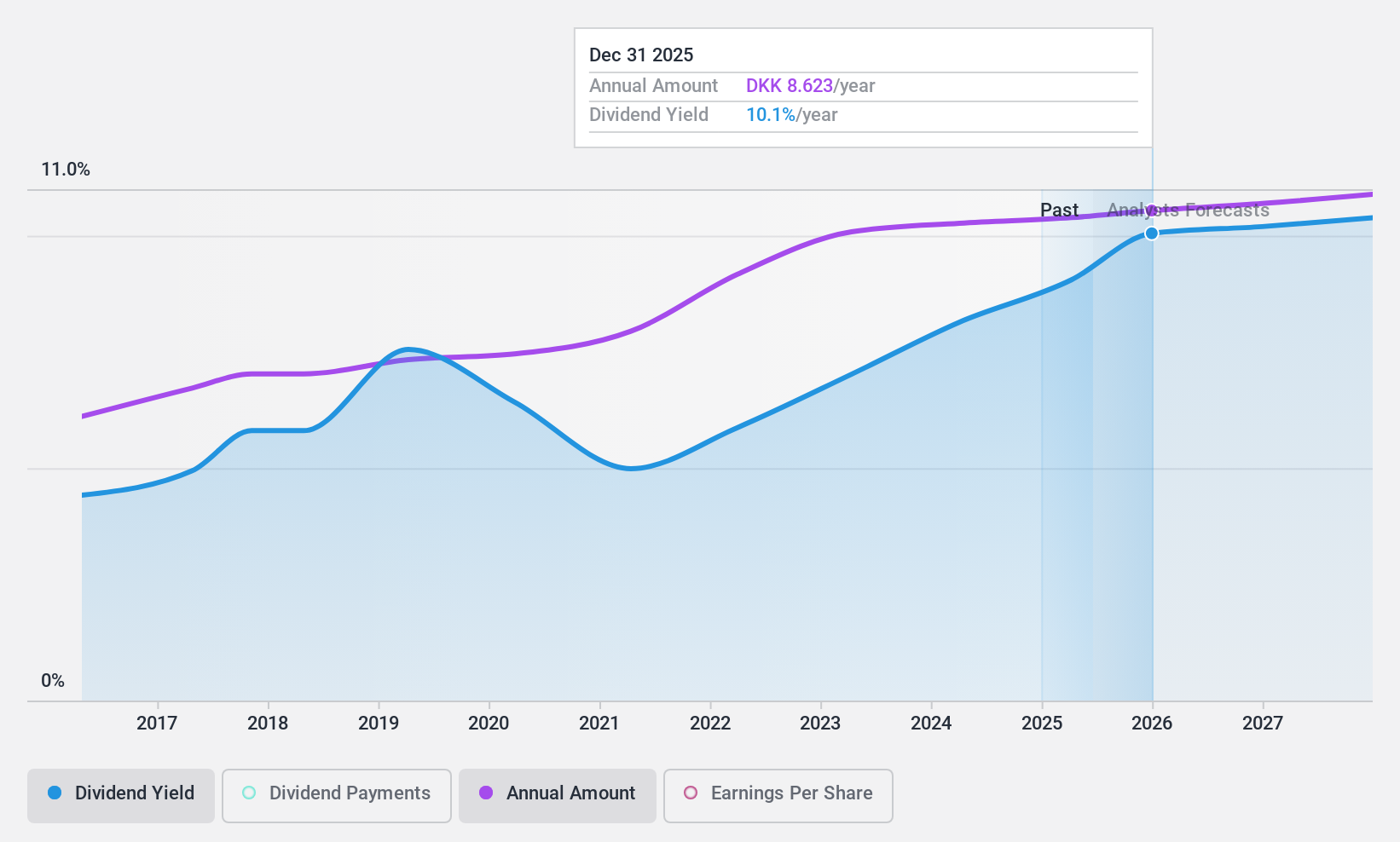

概要スカンジナビア・タバコ・グループ(Scandinavian Tobacco Group A/S)は、葉巻とパイプ・タバコを米国、欧州、そして国際的に製造・販売しており、時価総額は77億1000万デンマーク・クローネ。

事業内容Scandinavian Tobacco Group A/Sは3つの主要セグメントから収益をあげている:欧州ブランド事業(30億4,000万デンマーク・クローネ)、北米オンライン&リテール事業(29億7,000万デンマーク・クローネ)、北米ブランド&その他の地域事業(30億1,000万デンマーク・クローネ)。

配当利回り:8.7

スカンジナビアン・タバコ・グループは、8.65%という魅力的な配当利回りを提供しており、デンマークの配当支払企業の上位25%にランクされている。9年という比較的短い歴史にもかかわらず、同社の配当は成長性と安定性を示し、配当性向72%、キャッシュフロー・カバレッジ87.6%に支えられている。しかし、最近の業績は利益率の低下を示しており、純利益は昨年の3億5,100万デンマーク・クローネから第3四半期には2億9,710万デンマーク・クローネに減少した。

- スカンジナビアン・タバコ・グループの業績については、こちらの配当レポートをお読みください。

- 我々がまとめた評価レポートでは、スカンジナビアン・タバコ・グループの現在の価格はかなり緩やかな可能性があることを示唆している。

キャリアリンク (TSE:6070)

シンプリー・ウォール・ストリート配当評価★★★★★☆

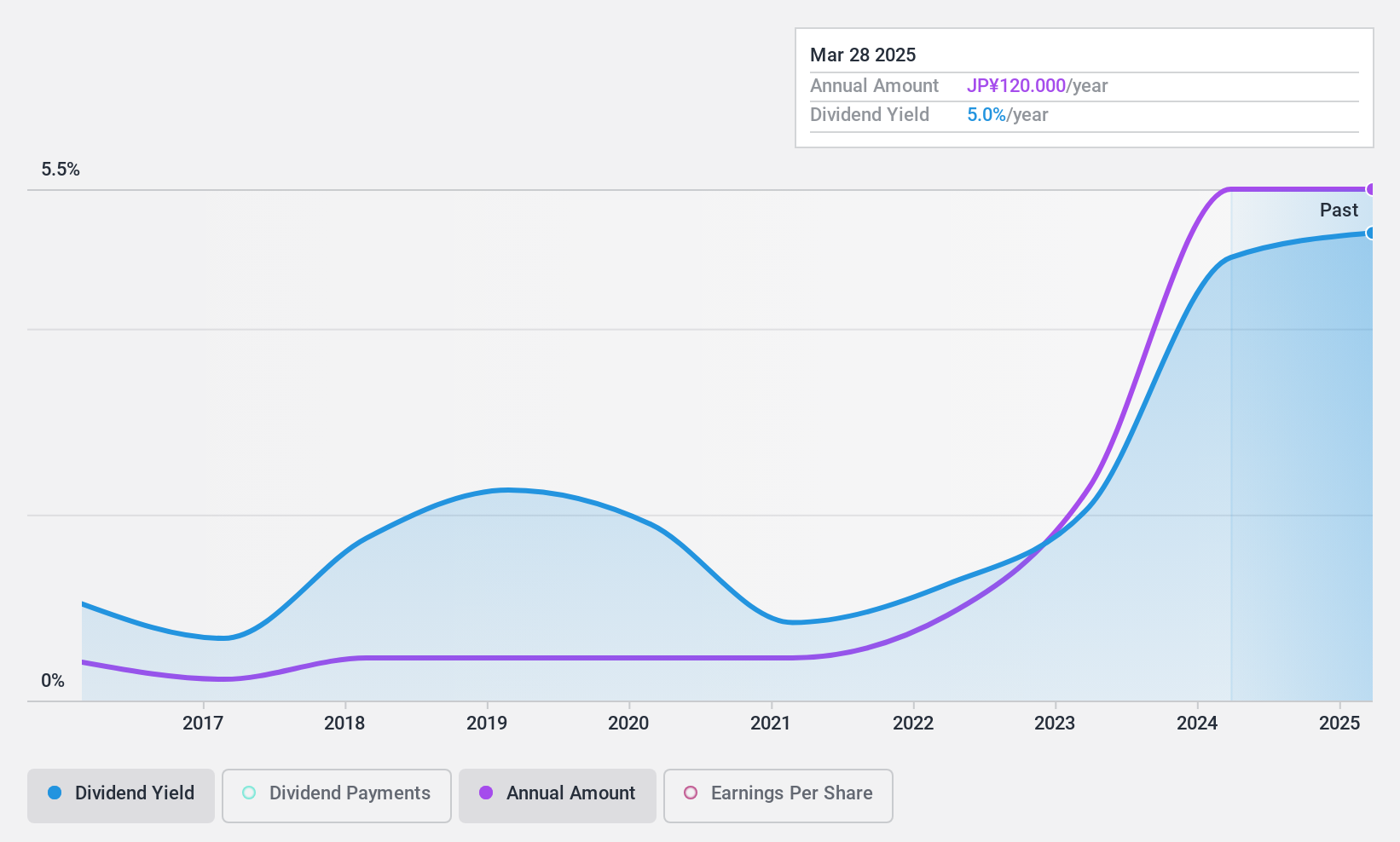

概要株式会社キャリアリンクは、日本で人材サービスを提供しており、時価総額は304.7億円である。

事業内容株式会社キャリアリンクの製造人材サービス事業の売上高は70.8億円。

配当利回り:4.7

キャリアリンクの配当利回りは4.67%であり、日本の配当利回りのトップ25%に入る。にもかかわらず、同社の配当は過去10年間不安定で、利益率は昨年の10.3%から5.3%に低下している。推定公正価値を大幅に下回る価格で取引されているため、配当金目当ての潜在的なバリュー投資としての魅力が高まっている。

阪和興業 (TSE:8078)

シンプリー・ウォール・ストリート配当評価★★★★★☆

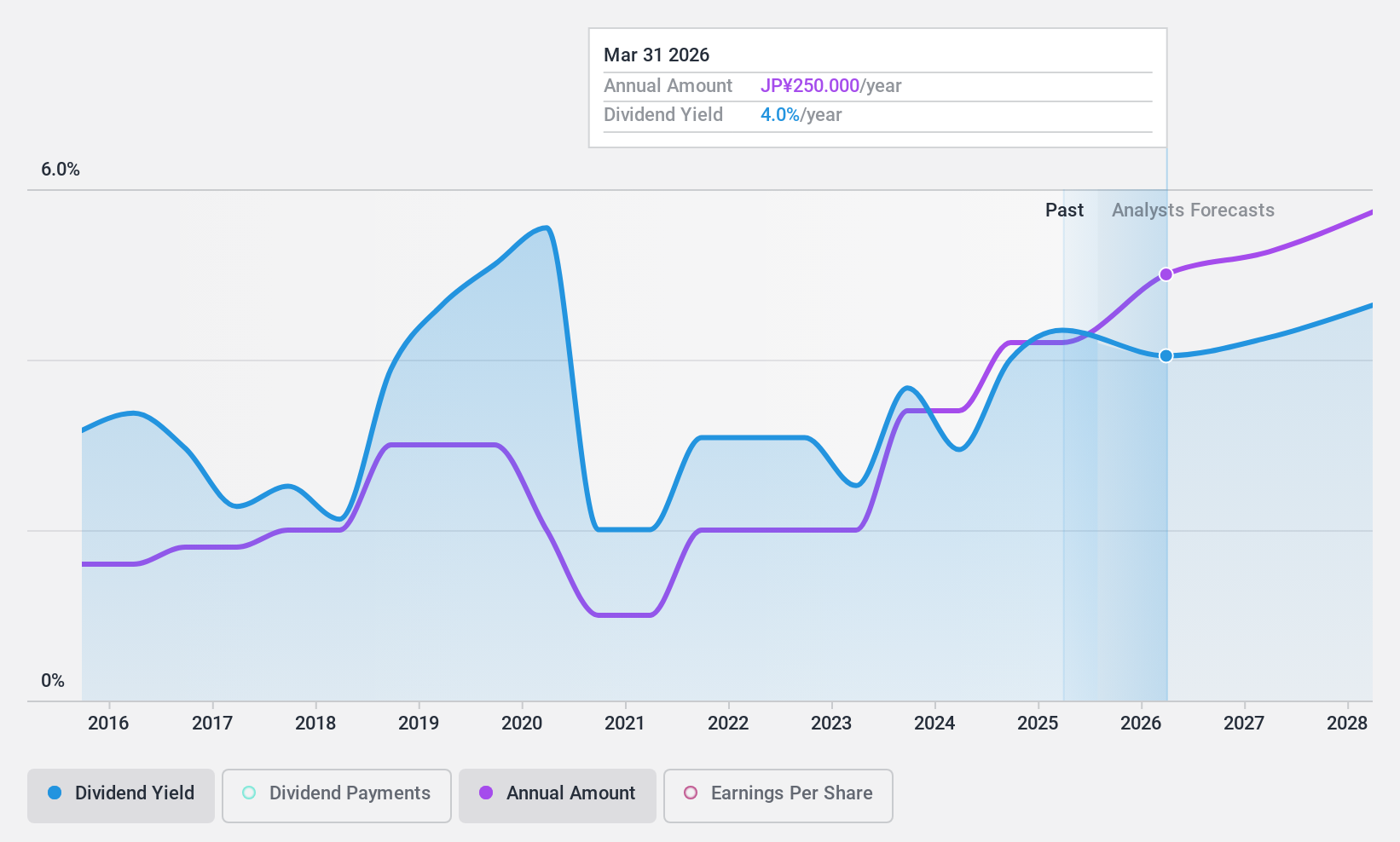

概要阪和興業株式会社は、鉄鋼、金属、非鉄金属、食品、石油・化学品、木材、機械などの流通を国内外に展開する総合商社で、時価総額は2,017億4,000万円。

事業内容収益セグメント(単位:百万円):鉄鋼 1,641,400円、金属・合金 1,176,500円、非鉄金属 1,092,300円、食品 305,800円、石油・化学品 2,019,700円、木材 68,100円、機械 92,000円。

配当利回り:4.2

阪和興業の配当利回りは4.2% で、日本の配当支払企業の上位25% に位置し、配当性向は10.3%と低く、高い収益カバレッジを示す。最近の増配にもかかわらず、配当は過去10年間不安定だった。同社は推定公正価値に対して大幅なディスカウントで取引されており、バリュー投資家にアピールする可能性がある。直近のガイダンスでは、2025年3月期の売上高が2兆8,000億円、親会社所有者帰属利益が430億円と予想されており、安定した業績を示唆している。

今どこ?

- もっと多くの宝石を解き放て! 当社のトップ配当株スクリーナーは、さらに1973社を発掘しました。ここをクリックして、専門家が厳選した1976のトップ配当株リストをご覧ください。

- これらの企業の株式をお持ちですか?あなたの持ち株をシンプリー・ウォールセントのポートフォリオに統合して、通知と詳細な株式レポートをご利用ください。

- 世界中の株式市場をナビゲートするあなたの無料ガイド、Simply Wall Stで、情報に基づいた投資の力を引き出しましょう。

代替手段をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Hanwa が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.