世界市場がトランプ次期政権の政策をめぐる不確実性を乗り切る中、投資家はセクターの業績と企業業績への政策の影響を注視している。米国株式が直近の上昇を部分的に戻し、金利が転換の兆しを見せる中、インサイダー保有率の高い成長企業を見極めることは、このような不安定な環境において特に魅力的である。このような状況において、インサイダー保有はしばしば企業の将来性に対する自信を示すものであり、現在の市場ダイナミクスの中で潜在的な投資先を評価する際に考慮すべき重要な要素となっている。

インサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| ピープル・アンド・テクノロジー (KOSDAQ:A137400) | 16.4% | 37.3% |

| アルシアン・ケミカル・インダストリーズ (NSEI:ACI) | 22.9% | 43% |

| キルロスカール・ニューマチック (BSE:505283) | 30.3% | 26.3% |

| ソジンシステム (KOSDAQ:A178320) | 31.1% | 52.4% |

| オン・ホールディング (NYSE:ONON) | 31% | 29.7% |

| メドレー (TSE:4480) | 34% | 31.5% |

| クレド・テクノロジー・グループ・ホールディング (NasdaqGS:CRDO) | 13.8% | 95% |

| プレンティ・グループ (ASX:PLT) | 12.8% | 107.6% |

| ブライトスター・リソーシズ(ASX:BTR) | 16.2% | 84.6% |

| ユーティ(コスダック:A179900) | 33.1% | 134.6% |

インサイダー保有率の高い急成長企業1546銘柄の全リストを見るには、ここをクリックしてください。

スクリーナーから選ばれた銘柄の一部をご紹介しよう。

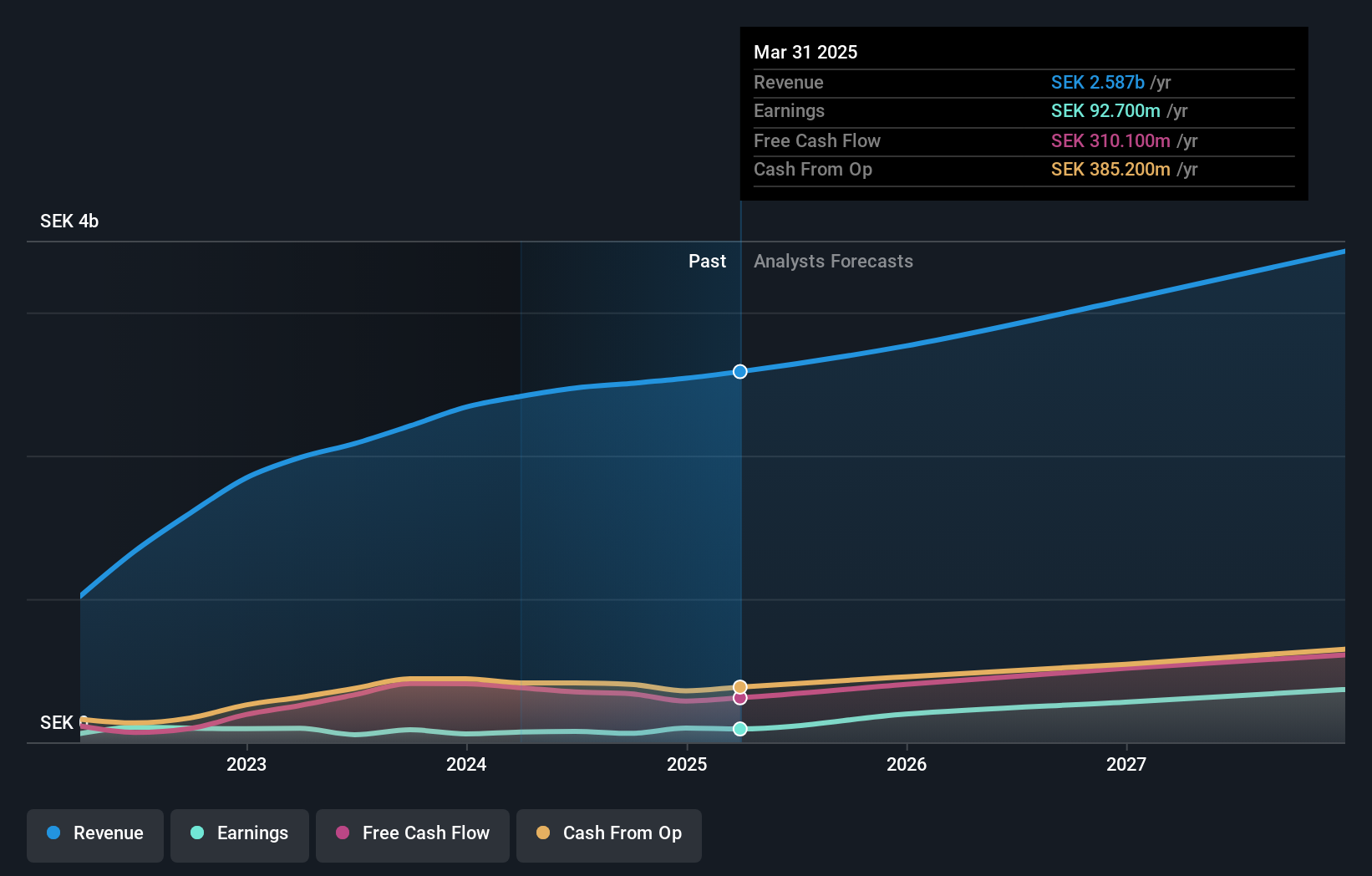

スウェデンケア (OM:SECARE)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要Swedencare AB (publish)は、スウェーデン、英国、その他のヨーロッパ、北米、アジア、および国際的に、猫、犬、馬用の動物用ヘルスケア製品の開発、製造、マーケティング、販売を行っており、時価総額は約71億2000万クローネです。

事業内容同社の収益セグメントには、欧州から3億9,740万クローネ、生産から6億5,900万クローネ、北米から16億6,000万クローネが含まれる。

インサイダー保有率12.2%

スウェデンケアは、高いインサイダー保有率を持つ成長企業の特徴を示し、過去3ヶ月の大幅なインサイダー買いがそれを証明している。利益率は前年同期の4%から2.5%に低下したものの、今後3年間は年率64.17%と大幅な増益が予想され、スウェーデン市場の予想成長率を上回る。推定公正価値より68.6%低い価格で取引され、アナリストが31%の株価上昇の可能性を予測しているスウェデンケアは、魅力的な投資プロフィールを提示しています。

- 当社の収益成長レポートで、スウェデンケアの可能性を詳しく見てみましょう。

- 当社の包括的なバリュエーション・レポートは、スウェデンケアがその財務内容から正当化されるよりも低い価格設定である可能性を提起しています。

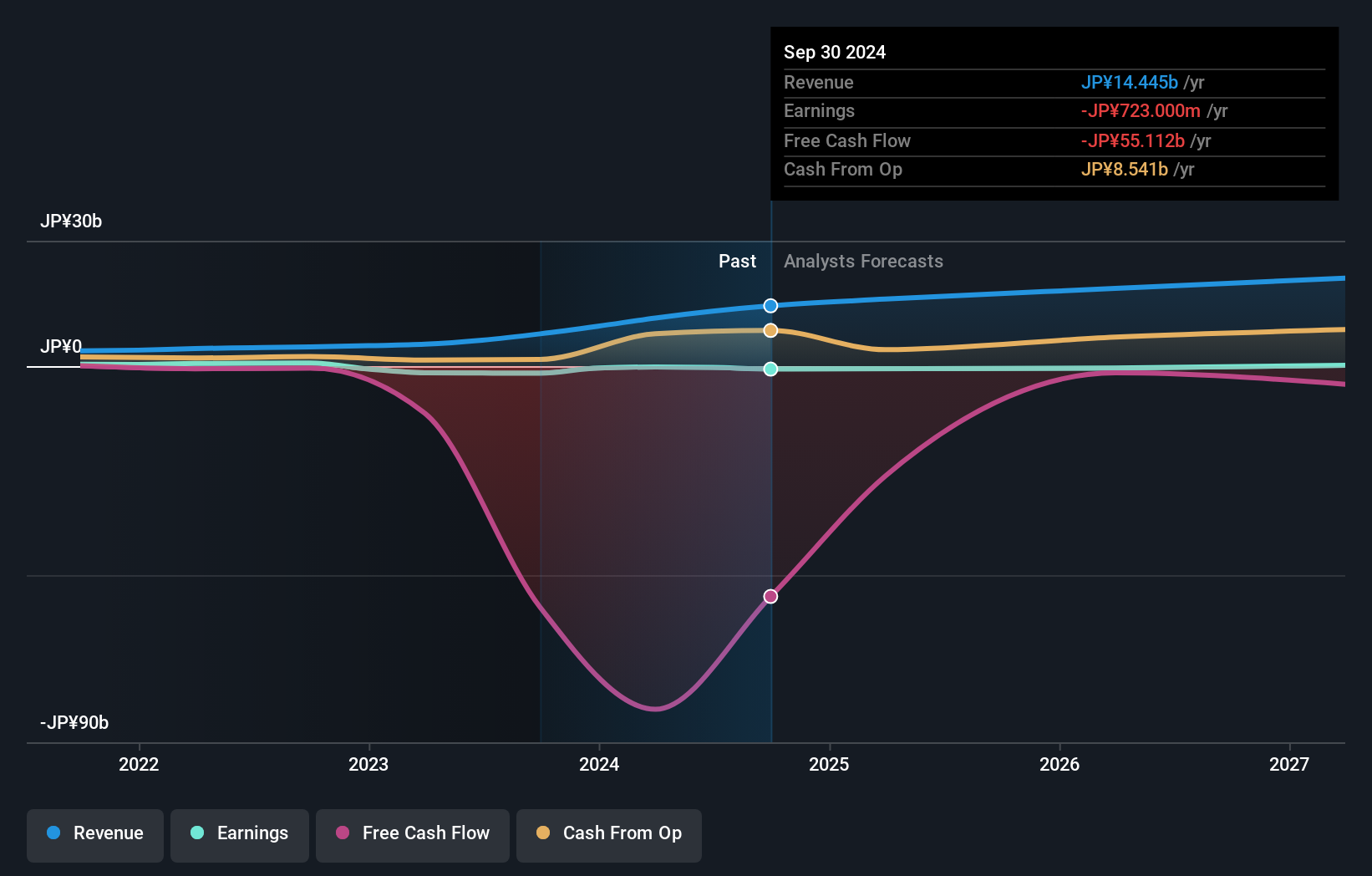

Jタワー (TSE:4485)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要時価総額 921.6 億円。日本でインフラシェアリングサービスを提供。

事業内容通信インフラシェアリング事業の売上高は131.5億円。

インサイダー保有率18.2%

JTOWERは最近、デジタルブリッジ・グループに買収され、非公開化された。高いボラティリティと過去の株主希薄化にもかかわらず、JTOWERは3年以内に黒字化を達成し、年率63.79%の利益成長を見込んでいる。年率16.1%という収益成長率は、いくつかのベンチマークよりは低いが、日本市場全体の予想を上回る。東京証券取引所からの上場廃止が間近に迫っていることは、インサイダーの関与が大きく、リストラの可能性があることを強調している。

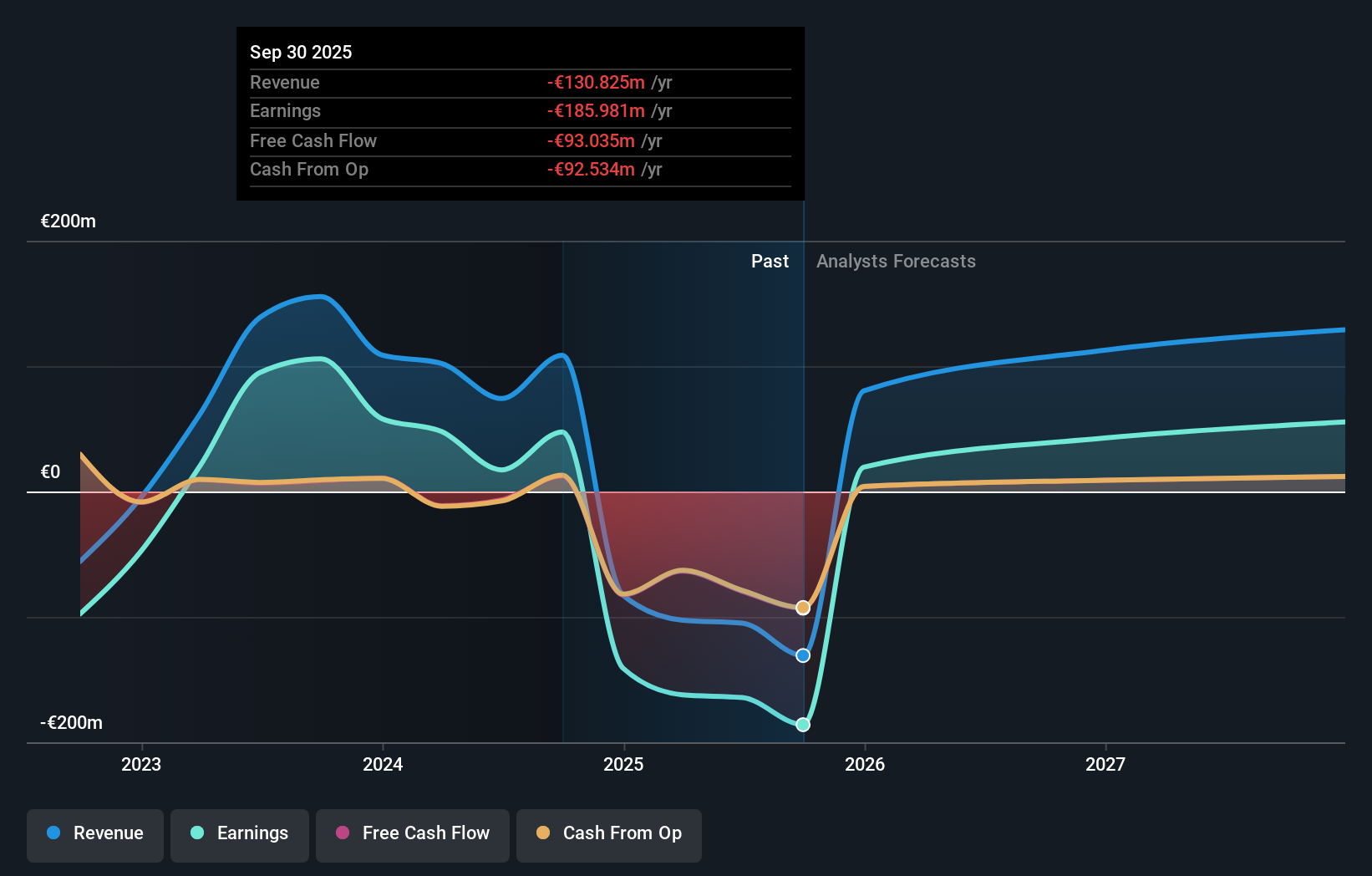

ドイツ証券 (XTRA:DBAN)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要Deutsche Beteiligungs AG は、直接投資およびファンド・オブ・ファンド投資を専門とするプライベート・エクイティおよびベンチャー・キャピタル企業で、時価総額は4億2,063万ユーロです。

事業内容同社の収益セグメントには、4,800万ユーロのファンド投資サービスと2,701万ユーロのプライベート・エクイティ投資が含まれる。

インサイダー保有率39.6%

Deutsche Beteiligungsは推定フェアバリューを大幅に下回る価格で取引されており、利益と収益の伸びはドイツ市場を大幅に上回ると予想されている(年間利益54.1%、収益41.7%)。しかし、利益率は昨年から著しく低下しており、配当は利益やキャッシュフローで十分にカバーされていない。3年後の予想株主資本利益率は低いものの、アナリストは88.2%の株価上昇の可能性に同意している。

- 当社の包括的なアナリスト予想レポートで、Deutsche Beteiligungsの複雑さをナビゲートしてください。

- 当社の最近の評価レポートからの洞察は、市場におけるDeutsche Beteiligungs株の過小評価の可能性を指摘しています。

主な要点

- インサイダー保有率の高い急成長企業1546社の全ラインナップをこちらでご覧ください。

- すでにこれらの銘柄に投資されていますか?シンプリー・ウォールストリートでポートフォリオを設定することで、紆余曲折を常に把握することができます。

- シンプリー・ウォールセントは、長期株式投資家のためにデザインされた画期的なアプリで、無料で世界中のあらゆる市場をカバーしています。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させる。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Deutsche Beteiligungs が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.