3 empresas estadounidenses de crecimiento con una participación interna de hasta el 26%.

Revisado por Simply Wall St

Mientras el mercado bursátil estadounidense navega entre señales económicas contradictorias, con datos de inflación y empleo que sorprenden a los inversores, la atención sigue centrada en identificar empresas que puedan prosperar en un entorno así. Las empresas de crecimiento con un alto nivel de participación interna suelen demostrar una fuerte alineación entre los intereses de la dirección y los de los accionistas, lo que puede ofrecer resistencia en medio de las fluctuaciones del mercado.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| GigaCloud Technology (NasdaqGM:GCT) | 25.7% | 24.3% |

| Victory Capital Holdings (NasdaqGS:VCTR) | 10.2% | 32.2% |

| Atlas Energy Solutions (NYSE:AESI) | 29.1% | 42.1% |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 23.2% |

| Super Micro Computer (NasdaqGS:SMCI) | 25.7% | 28.0% |

| Hims & Hers Health (NYSE:HIMS) | 13.7% | 41.3% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.0% | 95% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.4% |

| Carlyle Group (NasdaqGS:CG) | 29.5% | 22% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

Examinaremos una selección de los resultados de nuestro screener.

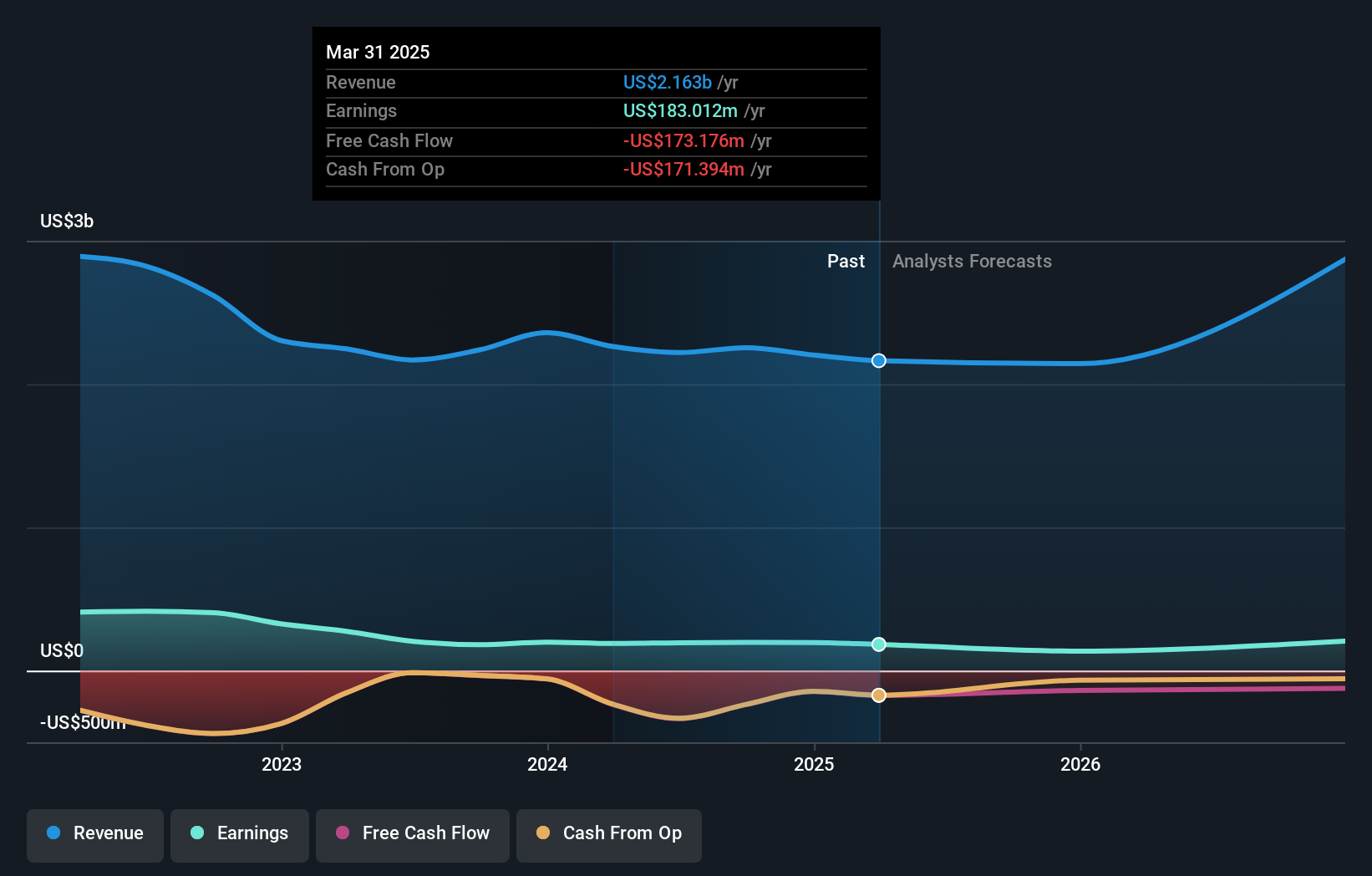

Pangaea Logistics Solutions (NasdaqCM:PANL)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Pangaea Logistics Solutions, Ltd. ofrece servicios logísticos y de transporte marítimo de carga seca a granel a clientes industriales de todo el mundo, con una capitalización bursátil de 321,75 millones de dólares.

Operaciones: La empresa genera unos ingresos de 503,74 millones de dólares en su segmento de transporte y envío.

Participaciones: 26,4%.

Pangaea Logistics Solutions demuestra potencial como empresa en crecimiento con una participación significativa de iniciados. Los últimos resultados muestran una mejora de la rentabilidad, con un aumento de los ingresos netos hasta los 15,36 millones de dólares en el primer semestre de 2024. Los analistas prevén un importante crecimiento anual de los beneficios del 23%, por encima del mercado estadounidense en general. Las conversaciones de la empresa sobre una fusión estratégica y la reciente presentación de un registro en la plataforma indican esfuerzos activos de expansión, aunque su historial de dividendos sigue siendo inestable. Su cotización significativamente por debajo de las estimaciones del valor razonable sugiere un potencial alcista en la revalorización de la acción.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para obtener un conocimiento más profundo de Pangaea Logistics Solutions.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Pangaea Logistics Solutions coticen con descuento.

LGI Homes (NasdaqGS:LGIH)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: LGI Homes, Inc. diseña, construye y vende viviendas con una capitalización de mercado de aproximadamente 2.610 millones de dólares (NasdaqGS:LGIH).

Operaciones: El principal segmento de ingresos de la empresa es su negocio de construcción de viviendas, que generó 2.220 millones de dólares.

Titularidad de información privilegiada: 12.3%

LGI Homes presenta las características de una empresa en crecimiento con una importante participación de información privilegiada. Los analistas prevén un importante crecimiento de los beneficios y los ingresos del 20,7% anual, por encima de la media del mercado estadounidense. La relación precio/beneficios de la empresa, de 13,3 veces, sugiere que se valora por debajo del mercado en general, lo que podría ofrecer valor de inversión. Entre los últimos acontecimientos cabe destacar la gran inauguración de Beverly, una nueva comunidad en Washington, y la actualización de las previsiones de cierre de hasta 7.200 viviendas en 2024, a pesar de los problemas de cobertura de la deuda mediante el flujo de caja operativo.

- Eche un vistazo más de cerca al potencial de LGI Homes aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro informe de valoración desvela la posibilidad de que las acciones de LGI Homes coticen con prima.

Full Truck Alliance (NYSE:YMM)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Full Truck Alliance Co. Ltd. opera una plataforma digital de transporte de mercancías en China que conecta a cargadores con camioneros para diversas necesidades de envío, con una capitalización de mercado de aproximadamente 10.200 millones de dólares.

Operaciones: La compañía genera ingresos principalmente de su segmento de proveedores de información de Internet, que ascienden a CN¥9,70 mil millones.

Tenencia de información privilegiada: 10.4%

Full Truck Alliance ha mostrado un sólido crecimiento, con un aumento significativo de sus beneficios recientes. La empresa registró unas ventas en el segundo trimestre de 2.760 millones de CNY, frente a los 2.060 millones de CNY de hace un año, y los ingresos netos aumentaron de 605,54 millones de CNY a 823,13 millones de CNY. Los analistas prevén un crecimiento anual de los beneficios cercano al 30%, por encima de la media del mercado estadounidense del 15,3%. A pesar de las bajas previsiones de rentabilidad sobre recursos propios y un historial de dividendos inestable, cotiza por debajo de su valor razonable estimado por un margen significativo.

- Obtenga información detallada sobre nuestro análisis de las acciones de Full Truck Alliance en este informe de crecimiento.

- Nuestro informe de valoración indica que Full Truck Alliance podría estar infravalorada.

¿Adónde vamos ahora?

- Eche un vistazo más de cerca a nuestra lista de 184 empresas estadounidenses de rápido crecimiento con alta participación de inversores haciendo clic aquí.

- ¿Ha invertido en alguno de estos valores? Simplifique la gestión de su cartera con Simply Wall St y manténgase a la vanguardia con nuestras alertas para cualquier actualización crítica de sus acciones.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a análisis bursátiles sin precedentes en todos los mercados.

¿Listo para un enfoque diferente?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Full Truck Alliance puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.