3 empresas de crecimiento de EE.UU. con una alta participación de información privilegiada

Revisado por Simply Wall St

Mientras los mercados estadounidenses navegan por un panorama volátil marcado por unos datos de inflación alentadores pero unas pérdidas semanales persistentes, los inversores observan con atención las empresas en crecimiento que demuestran resistencia y potencial de éxito a largo plazo. En este contexto, los valores con una elevada participación de inversores internos suelen atraer la atención debido a la confianza que reflejan de las personas más cercanas a las operaciones y la estrategia de la empresa.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| Duolingo (NasdaqGS:DUOL) | 14.6% | 34.6% |

| On Holding (NYSE:ONON) | 19.1% | 29.4% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.2% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.5% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.4% | 66.3% |

| BBB Foods (NYSE:TBBB) | 22.9% | 41% |

| Credit Acceptance (NasdaqGS:CACC) | 14.0% | 49% |

| Travelzoo (NasdaqGS:TZOO) | 38.3% | 34.7% |

A continuación presentamos una selección de valores filtrados por nuestro filtro.

Airbnb (NasdaqGS:ABNB)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Airbnb, Inc, junto con sus filiales, opera una plataforma global que permite a los anfitriones ofrecer alojamiento y experiencias a los huéspedes, con una capitalización de mercado de aproximadamente 83.850 millones de dólares.

Operaciones: El segmento de ingresos de la compañía proviene principalmente de los proveedores de información de Internet, por un total de 10.840 millones de dólares.

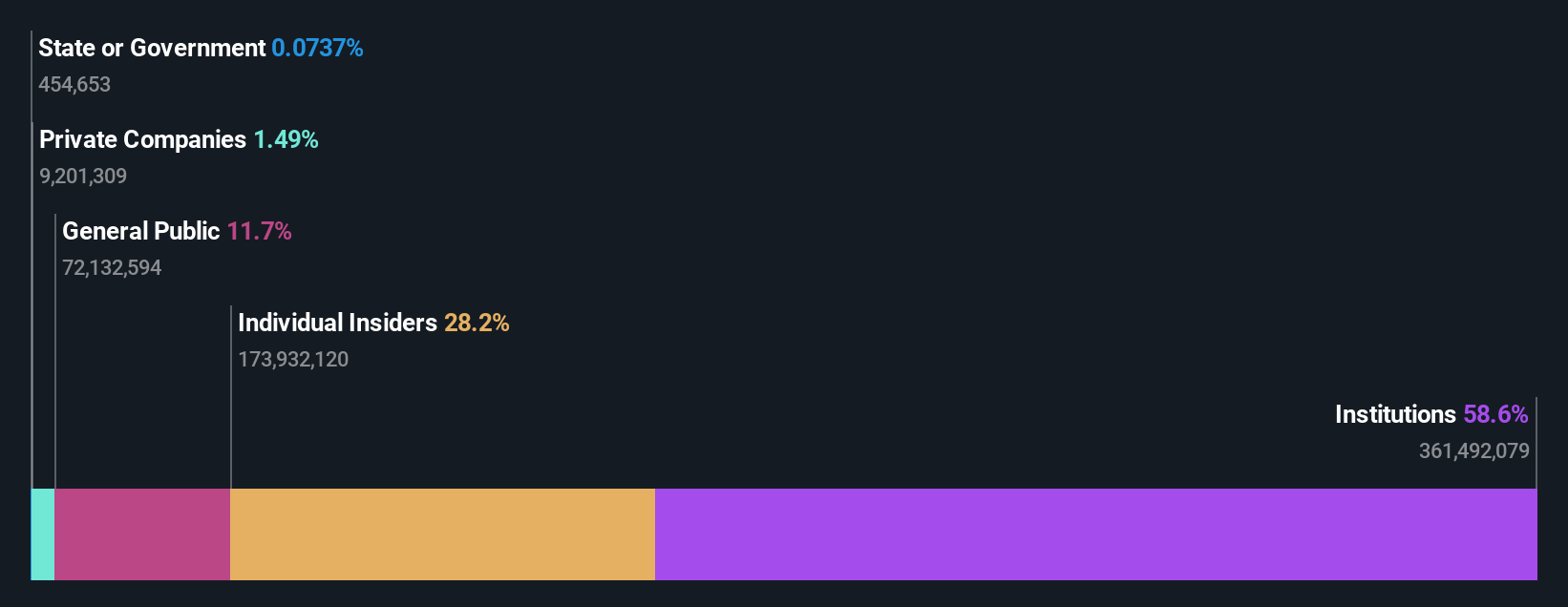

Tenencia de información privilegiada: 28,4%.

Previsión de crecimiento de los beneficios: 17,7% anual

Los últimos resultados de Airbnb revelan un descenso de los ingresos netos a pesar del aumento de las ventas, con unos ingresos netos en el tercer trimestre de 2024 de 1.370 millones de dólares, frente a los 4.370 millones del año anterior. La empresa completó una importante recompra de acciones, recompró 13,6 millones de acciones por 1.840 millones de dólares, lo que indica confianza en su valoración, ya que cotiza por debajo de las estimaciones de valor razonable. Las previsiones sugieren que el crecimiento de los ingresos y los beneficios de Airbnb superará al del mercado estadounidense en general, lo que respalda su posición como empresa orientada al crecimiento con una elevada influencia de la propiedad interna.

- Sumérjase aquí en los detalles de Airbnb con nuestro exhaustivo informe de previsiones de crecimiento.

- Al revisar nuestro último informe de valoración, el precio de las acciones de Airbnb podría ser demasiado optimista.

New Oriental Education & Technology Group (NYSE:EDU)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: New Oriental Education & Technology Group Inc. opera como proveedor de servicios educativos privados en China, con una capitalización de mercado de aproximadamente 10.020 millones de dólares (NYSE:EDU).

Operaciones: Pido disculpas, pero parece que no hay información proporcionada sobre los segmentos de ingresos para New Oriental Education & Technology Group en el texto que compartiste. Si puede proporcionar esos detalles, estaré encantado de ayudar a resumirlos para usted.

Titularidad de información privilegiada: 12.2%

Previsión de crecimiento de beneficios: 21% a.a.

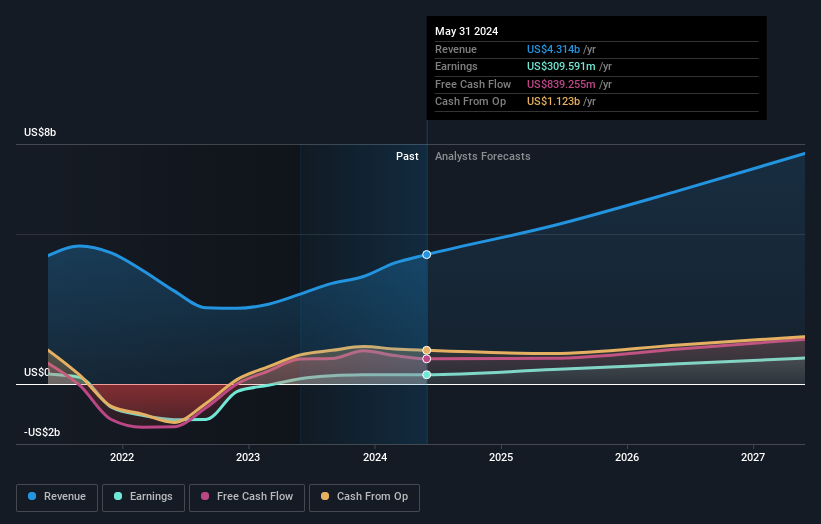

New Oriental Education & Technology Group muestra un fuerte potencial de crecimiento, con una previsión de crecimiento anual de los beneficios del 21%, superior a la media del mercado estadounidense. Los recientes cambios en la cúpula directiva han introducido a la Dra. Yue Zhuge como consejera independiente, lo que podría mejorar la supervisión estratégica gracias a sus conocimientos tecnológicos. Las previsiones de ingresos de la empresa para el segundo trimestre de 2025 indican un aumento significativo, mientras que su reciente incorporación al índice Hang Seng y la importante recompra de acciones reflejan la confianza en su valoración y perspectivas futuras.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de New Oriental Education & Technology Group.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de New Oriental Education & Technology Group en el mercado.

Full Truck Alliance (NYSE:YMM)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Full Truck Alliance Co. Ltd. opera una plataforma digital de transporte de mercancías en la República Popular China, conectando a cargadores con camioneros para diversas necesidades de envío, y tiene una capitalización de mercado de aproximadamente 11.840 millones de dólares.

Operaciones: La empresa genera ingresos por los servicios de su plataforma digital de transporte de mercancías, concretamente a través de proveedores de información por Internet, que ascienden a 10.470 millones de yenes chinos.

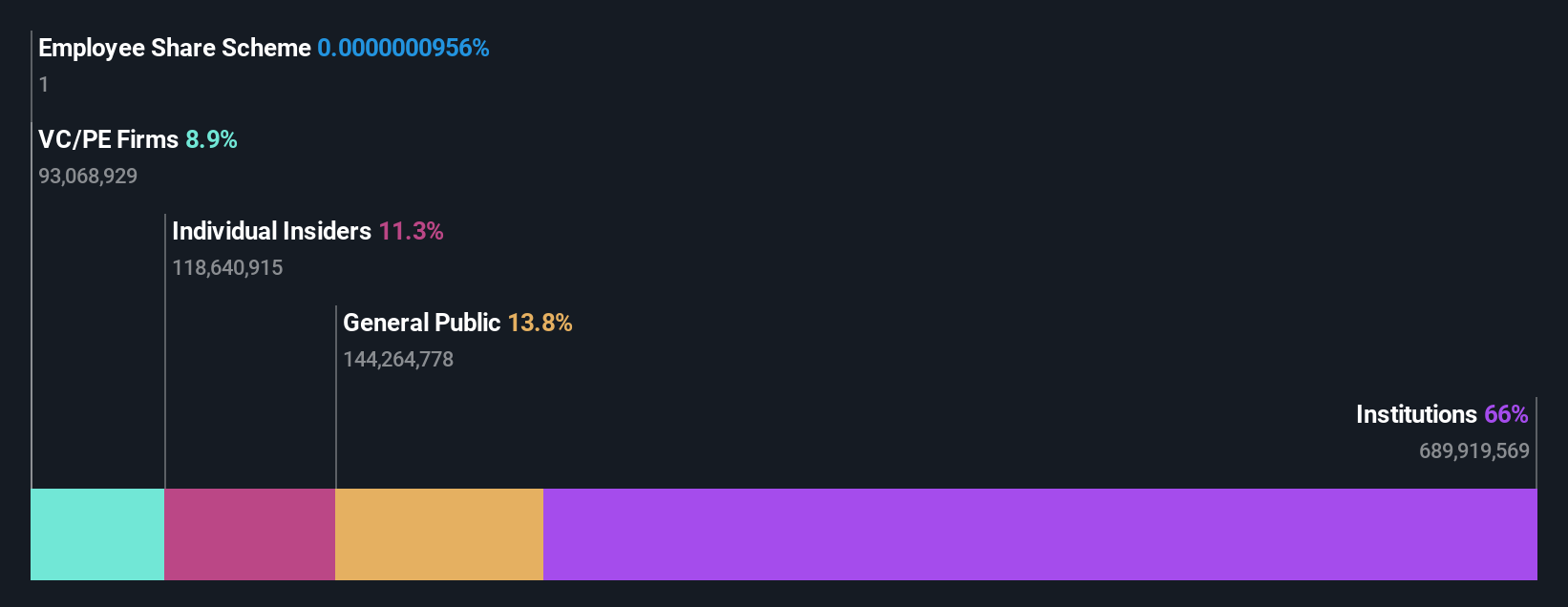

Tenencia de información privilegiada: 10.4%

Previsión de crecimiento de los beneficios: 27% anual

Full Truck Alliance demuestra un importante potencial de crecimiento, con una previsión de aumento de beneficios del 27% anual, por encima de la media del mercado estadounidense. Los últimos resultados muestran un fuerte rendimiento, con unas ventas en el tercer trimestre de 3.030 millones de CNY y unos ingresos netos de 1.110 millones de CNY, ambos significativamente superiores a los del año pasado. La empresa prevé que los ingresos del cuarto trimestre se sitúen entre 2 940 y 3 000 millones de CNY, lo que refleja un sólido crecimiento continuado a pesar de una expansión más lenta de los ingresos en relación con su trayectoria de beneficios.

- Navegue por los entresijos de Full Truck Alliance con nuestro completo informe de estimaciones de analistas aquí.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Full Truck Alliance podría estar en el lado más barato.

Próximos pasos

- Haga clic aquí para empezar a explorar el resto de las 197 empresas estadounidenses de rápido crecimiento con una alta participación interna.

- ¿Ha invertido en alguno de estos valores? Simplifique la gestión de su cartera con Simply Wall St y manténgase a la vanguardia con nuestras alertas para cualquier actualización crítica de sus acciones.

- Simply Wall St es la clave para descubrir las tendencias de los mercados mundiales, una aplicación gratuita y fácil de usar para los inversores con visión de futuro.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Full Truck Alliance puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.