3 valores de crecimiento de EE.UU. con alta participación de información privilegiada

Revisado por Simply Wall St

Mientras los mercados estadounidenses muestran rentabilidades dispares en medio de la fluctuación de los datos económicos y la preocupación por los tipos de interés, los inversores están muy atentos a las señales que podrían influir en las decisiones de la Reserva Federal. En un entorno tan volátil, las empresas de crecimiento con un alto nivel de participación de inversores internos pueden ser especialmente atractivas, ya que a menudo indican una fuerte confianza interna y una alineación con los intereses de los accionistas.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participaciones | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| BBB Foods (NYSE:TBBB) | 22.9% | 40.7% |

| EHang Holdings (NasdaqGM:EH) | 31.4% | 79.6% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.3% | 66.3% |

| Credit Acceptance (NasdaqGS:CACC) | 14.1% | 49% |

| Travelzoo (NasdaqGS:TZOO) | 38% | 34.7% |

| ARS Pharmaceuticals (NasdaqGM:SPRY) | 19.1% | 60.1% |

| Myomo (NYSEAM:MYO) | 13.7% | 56.7% |

Descubramos algunas joyas de nuestro screener especializado.

Oddity Tech (NasdaqGM:ODD)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Oddity Tech Ltd. es una empresa de tecnología de consumo que crea marcas digitales para los sectores de la belleza y el bienestar en Estados Unidos e internacionalmente, con una capitalización bursátil de aproximadamente 2.480 millones de dólares.

Operaciones: La compañía genera unos ingresos de 620,65 millones de dólares de su segmento de Productos Personales, centrándose en las industrias de belleza y bienestar tanto a nivel nacional como internacional.

Posesión de información privilegiada: 32.5%

Previsión de rentabilidad de los fondos propios: 23% (estimación 2027)

Oddity Tech demuestra un fuerte potencial de crecimiento, con una previsión de aumento significativo de los beneficios en los próximos tres años, por encima del mercado estadounidense. A pesar de que las previsiones de crecimiento de los ingresos son inferiores al 20% anual, los beneficios de Oddity crecieron un 92% el año pasado. La empresa cotiza con un descuento sustancial respecto a su valor razonable estimado y ha anunciado un programa de recompra de acciones de 100 millones de dólares. Los últimos resultados financieros muestran un sólido rendimiento, con unas ventas en el tercer trimestre que alcanzaron los 119 millones de dólares y unos ingresos netos que aumentaron notablemente de un año a otro.

- Eche un vistazo más de cerca al potencial de Oddity Tech aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro informe de valoración indica que Oddity Tech podría estar infravalorada.

CarGurus (NasdaqGS:CARG)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: CarGurus, Inc. opera una plataforma online de automoción para la compra y venta de vehículos tanto en Estados Unidos como a nivel internacional, con una capitalización de mercado de aproximadamente 3.810 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento Marketplace en Estados Unidos, que genera 709,19 millones de dólares, y de su segmento Digital Wholesale, que aporta 120,31 millones de dólares.

Titularidad de información privilegiada: 16.9%

Previsión de rentabilidad de los fondos propios: 40% (estimación para 2027)

CarGurus está preparada para un crecimiento significativo, con un aumento previsto de los beneficios del 42,37% anual y un crecimiento de los ingresos superior al del mercado estadounidense del 14,8%. La empresa cotiza con un descuento sustancial respecto a su valor razonable estimado y ha iniciado un programa de recompra de acciones de 200 millones de dólares. Los últimos resultados del tercer trimestre muestran un aumento de las ventas de 204,02 millones de dólares, aunque los ingresos netos se mantuvieron estables año tras año. CarGurus también ha ampliado su solución digital de venta al por menor en Canadá, mejorando las conexiones entre concesionarios y consumidores.

- Sumérgete aquí en los detalles de CarGurus con nuestro exhaustivo informe de previsión de crecimiento.

- Nuestro informe de valoración de CarGurus, elaborado por expertos, implica que el precio de sus acciones puede ser demasiado alto.

Proficient Auto Logistics (NasdaqGS:PAL)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Proficient Auto Logistics, Inc. se especializa en servicios de transporte y logística de automóviles en toda América del Norte, con una capitalización de mercado de aproximadamente 250,57 millones de dólares.

Operaciones: Los segmentos de ingresos de la empresa no se proporcionan en el texto dado.

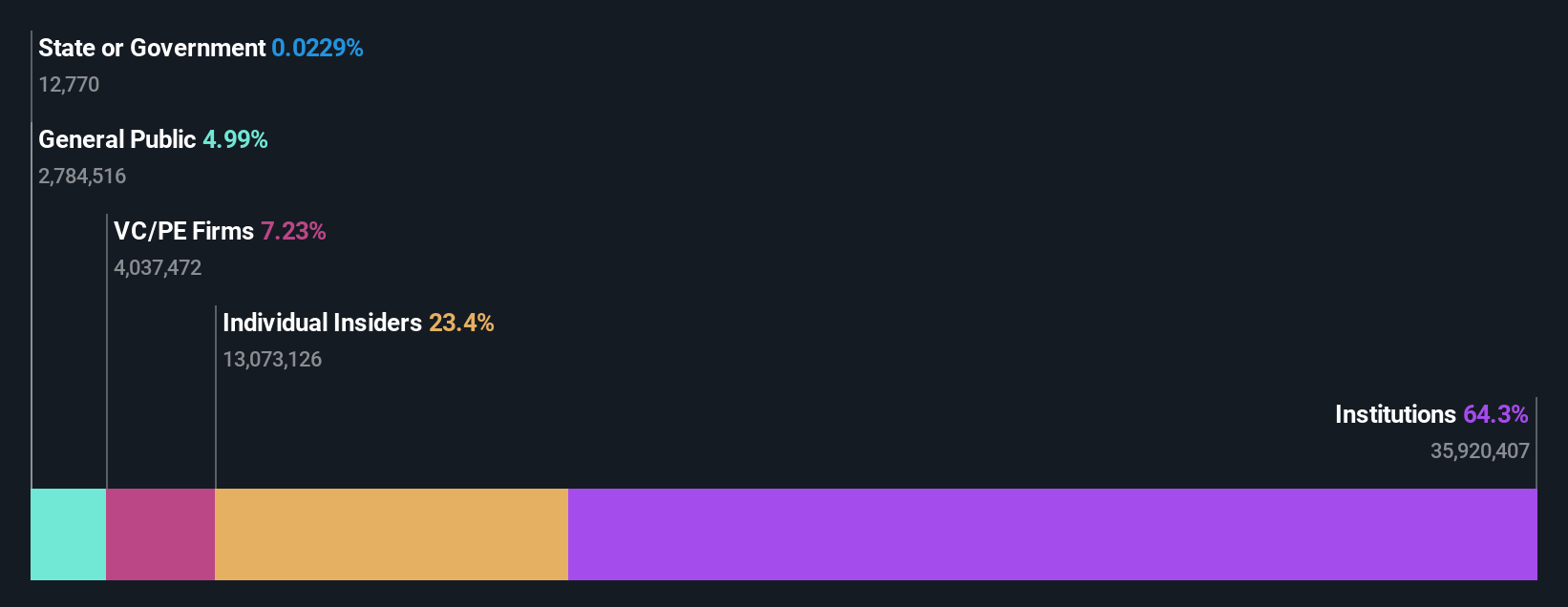

Tenencia de información privilegiada: 25,1%.

Previsión de rentabilidad del capital: N/A (estimación 2027)

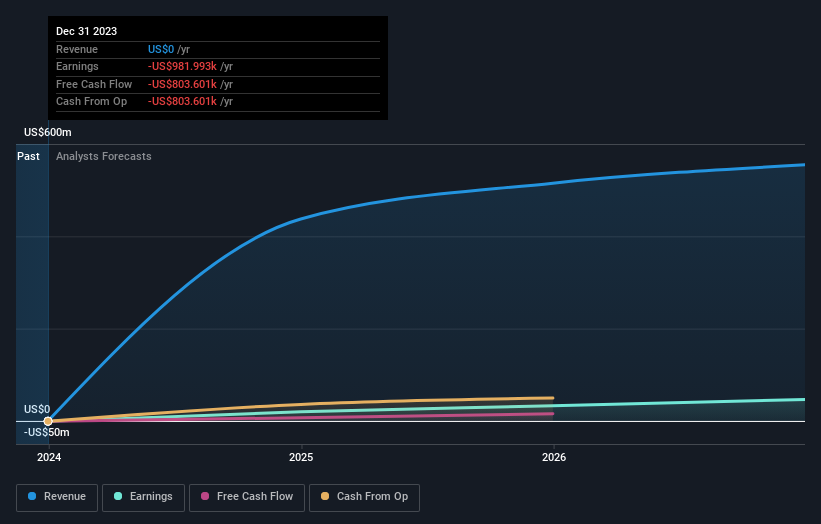

Proficient Auto Logistics está preparada para un crecimiento sustancial, con una previsión de aumento de los beneficios del 86,87% anual y un crecimiento de los ingresos del 36,5% anual, superando el ritmo del mercado estadounidense. Las acciones cotizan muy por debajo de su valor razonable estimado, y la reciente actividad de información privilegiada muestra compras sustanciales sin ventas importantes en los últimos tres meses. A pesar de una pérdida neta de 1,37 millones de dólares en el tercer trimestre de 2024, los nombramientos estratégicos en el consejo de administración tienen como objetivo reforzar la gobernanza y la supervisión.

- Profundice en el informe completo de análisis de crecimiento futuro aquí para obtener una comprensión más profunda de Proficient Auto Logistics.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Proficient Auto Logistics podría ser demasiado optimista.

Resumiendo

- Haga clic aquí para empezar a explorar ahora el resto de las 199 empresas estadounidenses de rápido crecimiento con un alto nivel de participación interna.

- ¿Alguna de ellas forma parte de su combinación de activos? Aproveche el poder analítico de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que proporciona información detallada sobre todos los mercados bursátiles del mundo.

¿Le interesan otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

If you're looking to trade Proficient Auto Logistics, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Proficient Auto Logistics puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.