Advertisement

Descubra 3 valores estadounidenses de crecimiento con una fuerte participación interna

Simply Wall St

Revisado por Simply Wall St

Mientras el mercado bursátil estadounidense experimenta un notable repunte, con el S&P 500 y el Nasdaq prolongando su racha ganadora, los inversores observan con interés las oportunidades de crecimiento en medio de este impulso positivo. En este entorno, las empresas con una fuerte participación de inversores internos pueden resultar especialmente atractivas, ya que suelen indicar confianza en el potencial de crecimiento sostenido de la empresa.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| EHang Holdings (NasdaqGM:EH) | 31.4% | 79.6% |

| BBB Foods (NYSE:TBBB) | 22.9% | 40.7% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.3% | 66.3% |

| Credit Acceptance (NasdaqGS:CACC) | 14.1% | 49% |

| Capital Bancorp (NasdaqGS:CBNK) | 31.1% | 30.1% |

| Corcept Therapeutics (NasdaqCM:CORT) | 11.6% | 34.7% |

| Ryan Specialty Holdings (NYSE:RYAN) | 16.8% | 36.4% |

A continuación presentamos una selección de valores filtrados por nuestro filtro.

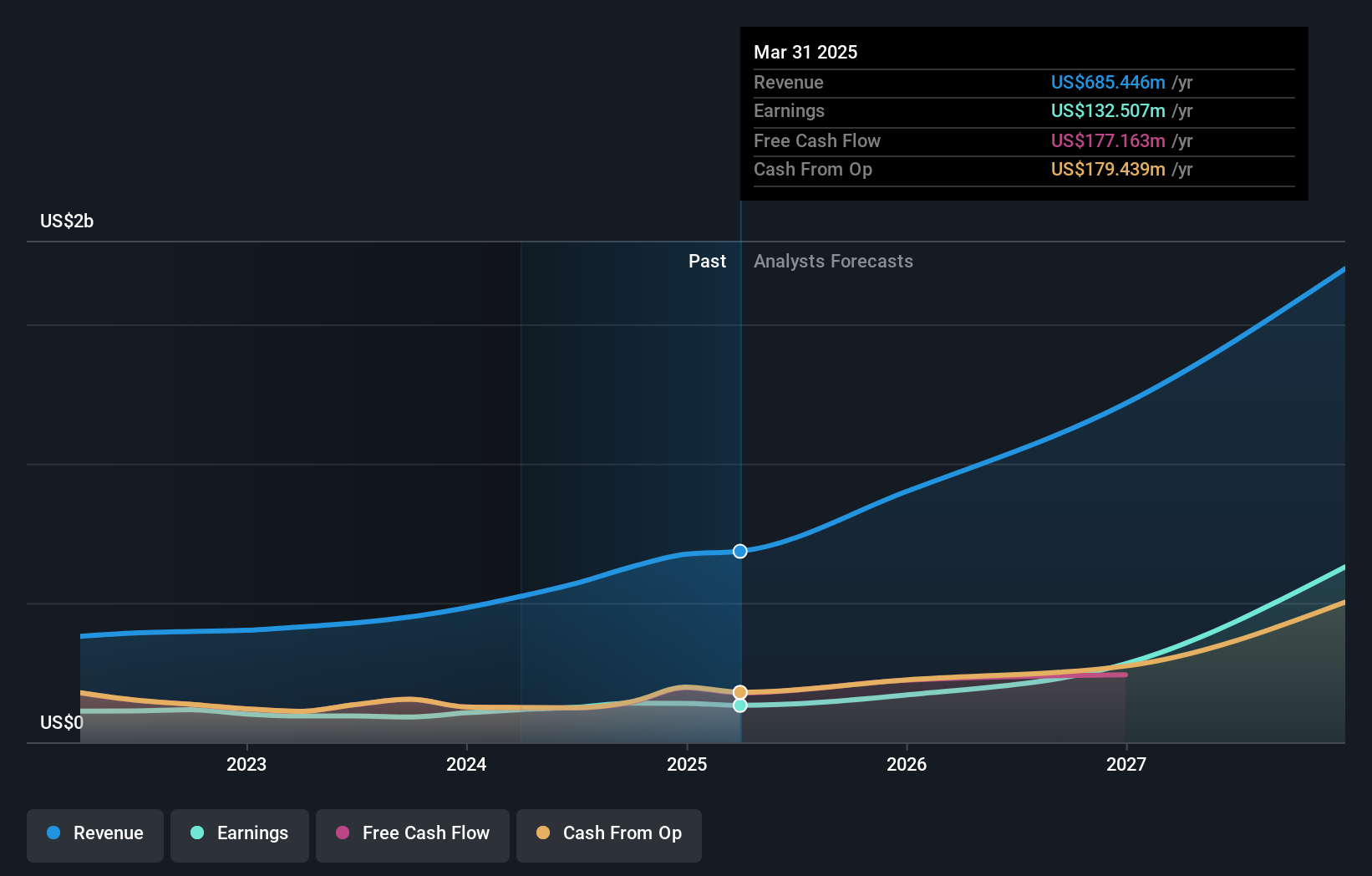

Corcept Therapeutics (NasdaqCM:CORT)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Corcept Therapeutics Incorporated se centra en el descubrimiento y desarrollo de fármacos para trastornos endocrinológicos, oncológicos, metabólicos y neurológicos graves en Estados Unidos, con una capitalización bursátil de aproximadamente 5.330 millones de dólares.

Operaciones: La empresa genera unos ingresos de 628,55 millones de dólares a partir del descubrimiento, desarrollo y comercialización de productos farmacéuticos.

Posesión de información privilegiada: 11.6%

Corcept Therapeutics está experimentando un fuerte crecimiento de sus beneficios, con un aumento anual previsto del 34,7%, por encima de la media del mercado estadounidense. Entre los recientes avances de productos se incluye una solicitud de nuevo fármaco para el relacorilant, dirigido al síndrome de Cushing, que ha mostrado resultados prometedores en los ensayos. A pesar de las limitadas compras internas recientes, se espera que los ingresos de Corcept crezcan un 20,3% anual, superando la tasa del mercado en general. La empresa elevó sus previsiones de ingresos para 2024 e informó de fuertes mejoras interanuales en los beneficios del tercer trimestre.

- Sumérjase aquí en los detalles de Corcept Therapeutics con nuestro exhaustivo informe de previsión de crecimiento.

- A la luz de nuestro reciente informe de valoración, parece posible que Corcept Therapeutics esté cotizando por encima de su valor estimado.

Grupo Sportradar (NasdaqGS:SRAD)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Sportradar Group AG, junto con sus filiales, ofrece servicios de datos deportivos para las industrias de apuestas deportivas y medios de comunicación a través de varias regiones, incluyendo el Reino Unido, Estados Unidos, Malta, Suiza e internacionalmente; tiene una capitalización de mercado de aproximadamente $ 5,29 mil millones.

Operaciones: Sportradar Group AG genera ingresos a través de sus servicios de datos deportivos adaptados a los sectores de las apuestas deportivas y los medios de comunicación en múltiples regiones, incluidos el Reino Unido, Estados Unidos, Malta, Suiza y otros países.

Titularidad de información privilegiada: 31.9%

Sportradar Group está experimentando un importante crecimiento de sus beneficios, con un aumento anual previsto del 34,4%, superando la media del mercado estadounidense. Recientemente, la empresa elevó sus previsiones de ingresos para 2024 a al menos 1.090 millones de euros, lo que refleja sus buenos resultados financieros. A pesar de la ausencia reciente de operaciones con información privilegiada, el enfoque estratégico de Sportradar en oportunidades de fusiones y adquisiciones y asociaciones innovadoras con la NBA la posiciona para una expansión continua en tecnología y ofertas de contenidos, mejorando las perspectivas de crecimiento tanto orgánico como inorgánico.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica del Grupo Sportradar.

- Nuestro informe de valoración aquí indica que Sportradar Group puede estar sobrevalorada.

RingCentral (NYSE:RNG)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: RingCentral, Inc. opera a nivel mundial ofreciendo soluciones de comunicaciones en la nube, reuniones de vídeo, colaboración y software como servicio para centros de contacto, con una capitalización de mercado de aproximadamente 3.200 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de software y servicios de Internet, con un total de 2.360 millones de dólares.

Titularidad de información privilegiada: 10.5%

RingCentral cotiza un 74% por debajo de su valor razonable estimado, lo que sugiere una posible infravaloración en comparación con sus homólogos. Aunque la actividad de información privilegiada muestra más acciones compradas que vendidas recientemente, los volúmenes no son sustanciales. Se prevé que la empresa sea rentable en un plazo de tres años, con una previsión de crecimiento de los beneficios del 61,35% anual, por encima de la media del mercado. Las recientes mejoras en la integración de Zendesk y el nombramiento de un nuevo director financiero de Amazon Web Services ponen de relieve los movimientos estratégicos dirigidos a la eficiencia operativa y el avance tecnológico.

- Haga clic aquí para descubrir los matices de RingCentral con nuestro detallado informe analítico de crecimiento futuro.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que RingCentral tenga un precio inferior al que podrían justificar sus datos financieros.

Hágalo realidad

- Navegue a través de todo el inventario de 198 Compañías Estadounidenses de Rápido Crecimiento con Alta Propiedad Interna aquí.

- ¿Ya posee estas empresas? Vincule su cartera a Simply Wall St y reciba alertas sobre cualquier nueva señal de advertencia para sus acciones.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a un análisis bursátil sin precedentes en todos los mercados.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Sportradar Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:SRAD

Advertisement