Advertisement

3 empresas en crecimiento con un alto nivel de participación interna y hasta un 17% de crecimiento de los ingresos

Simply Wall St

Revisado por Simply Wall St

Mientras el mercado bursátil estadounidense atraviesa un periodo difícil marcado por resultados dispares e incertidumbres económicas, los inversores observan con atención las empresas de crecimiento con sólidos fundamentales para capear el temporal. En este contexto, los valores con un alto nivel de participación interna suelen destacar, ya que pueden indicar una fuerte confianza por parte de las personas más cercanas a las operaciones de la empresa, ofreciendo potencialmente resistencia y oportunidades de crecimiento de los ingresos, incluso en medio de la volatilidad general del mercado.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Duolingo (NasdaqGS:DUOL) | 14.4% | 37.1% |

| Hims & Hers Health (NYSE:HIMS) | 13.2% | 21.9% |

| Corcept Therapeutics (NasdaqCM:CORT) | 11.7% | 36.7% |

| Astera Labs (NasdaqGS:ALAB) | 15.9% | 61.3% |

| BBB Foods (NYSE:TBBB) | 16.5% | 41.1% |

| Clene (NasdaqCM:CLNN) | 20.7% | 59.1% |

| Upstart Holdings (NasdaqGS:UPST) | 12.7% | 100.1% |

| Enovix (NasdaqGS:ENVX) | 12.2% | 56.5% |

| Credit Acceptance (NasdaqGS:CACC) | 14.4% | 33.6% |

Vamos a ver algunas de las mejores selecciones de nuestra herramienta de análisis.

AvePoint (NasdaqGS:AVPT)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: AvePoint, Inc. ofrece una plataforma de software de gestión de datos nativa de la nube en varias regiones, como Norteamérica, Europa, Oriente Medio, África y Asia-Pacífico, con una capitalización de mercado de aproximadamente 2.960 millones de dólares.

Operaciones: El segmento de ingresos de la empresa proviene principalmente de su división de Software y Programación, que generó 330,48 millones de dólares.

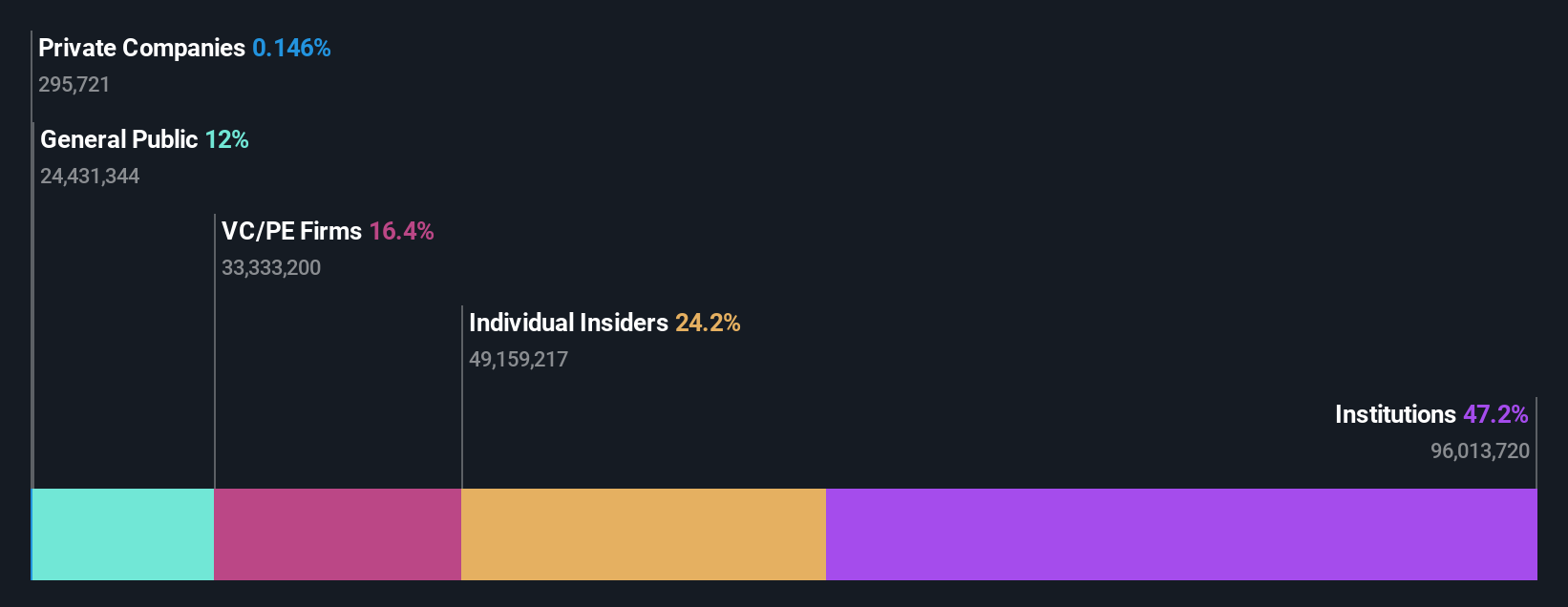

Titularidad de información privilegiada: 34.7%

Previsión de crecimiento de los ingresos: 17,6% anual.

AvePoint busca activamente adquisiciones para ampliar su presencia en el mercado y reforzar su negocio SaaS, en línea con las recientes previsiones de ingresos para 2025, que proyectan entre 380 y 388 millones de dólares. A pesar de una pérdida neta de 29,09 millones de dólares en 2024, la empresa prevé ser rentable en tres años, con un crecimiento anual de los beneficios cercano al 96%. Las recientes mejoras de producto se centran en la seguridad de los datos en entornos multicloud, apoyando el crecimiento y la eficiencia operativa de los proveedores de servicios gestionados.

- Profundice aquí en los detalles de AvePoint con nuestro exhaustivo informe de previsión de crecimiento.

- Los datos de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de AvePoint en el mercado.

Workday (NasdaqGS:WDAY)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Workday, Inc. ofrece aplicaciones empresariales en la nube a nivel mundial y tiene una capitalización de mercado de aproximadamente 65.040 millones de dólares.

Operaciones: La empresa genera ingresos principalmente de su segmento de aplicaciones en la nube, que representa 8.450 millones de dólares.

Titularidad de información privilegiada: 19.7%

Previsión de crecimiento de los ingresos: 11,5% anual

La trayectoria de crecimiento de Workday se apoya en unas sólidas previsiones de ingresos, con un crecimiento anual previsto del 11,5%, por encima de la media del mercado estadounidense. A pesar de un descenso de los márgenes de beneficio con respecto al año pasado, los analistas coinciden en un potencial de revalorización de la acción del 28,5%. Las recientes alianzas estratégicas con firmas como Randstad y Prudential Financial mejoran sus soluciones basadas en IA, con el objetivo de agilizar la adquisición de talento y la gestión de los beneficios de los empleados. Estas iniciativas subrayan el compromiso de Workday con la innovación en medio de la evolución de las demandas del mercado.

- Haga clic aquí para descubrir los matices de Workday con nuestro detallado informe analítico de crecimiento futuro.

- Los datos de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Workday en el mercado.

Doximity (NYSE:DOCS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Doximity, Inc. opera una plataforma digital basada en la nube para profesionales médicos en Estados Unidos y tiene una capitalización de mercado de aproximadamente 11.890 millones de dólares.

Operaciones: Los ingresos de la compañía provienen principalmente de su segmento de software de atención médica, generando 550,17 millones de dólares.

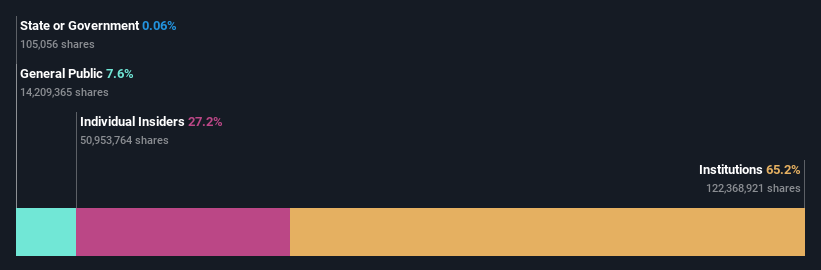

Tenencia de información privilegiada: 27,2%.

Previsión de crecimiento de los ingresos: 11,2% anual.

La participación de los inversores en Doximity se complementa con un sólido rendimiento financiero, con unos beneficios recientes que muestran un crecimiento significativo. La empresa registró un aumento de los ingresos netos hasta los 75,2 millones de dólares en el tercer trimestre de 2024, frente a los 47,96 millones de dólares del año anterior, junto con un crecimiento de los ingresos hasta los 168,6 millones de dólares. A pesar de la elevada volatilidad del precio de las acciones y de algunas ventas internas, se prevé que los beneficios de Doximity crezcan un 14,1% anual, por encima de las expectativas del mercado estadounidense en general, que se sitúan en el 13,9%.

- Navegue por los entresijos de Doximity con nuestro exhaustivo informe de estimaciones de analistas aquí.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Doximity coticen con prima.

Hágalo realidad

- Investigue aquí nuestra lista completa de 206 empresas estadounidenses de rápido crecimiento con un alto nivel de propiedad privilegiada.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión vinculando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus acciones sin esfuerzo.

- Simply Wall St es una aplicación revolucionaria diseñada para inversores en acciones a largo plazo, es gratuita y cubre todos los mercados del mundo.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Doximity puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:DOCS

Advertisement