Advertisement

Previsión de resultados de Microsoft: Todo gira en torno a las previsiones

Revisado por Michael Paige

Principales conclusiones de este análisis :

- Las estimaciones de consenso para el 2º trimestre de Microsoft apuntan a un descenso interanual del BPA del 6,5% y un crecimiento de los ingresos del 3%.

- Las previsiones serán cruciales para la trayectoria de crecimiento en los próximos años y pueden afectar a la sostenibilidad de la valoración.

- A largo plazo, los inversores se centrarán en factores más cualitativos y en la estrategia.

Microsoft ( Nasdaq: MSFT ) presentará sus resultados financieros del 2º trimestre el martes después del cierre del mercado. La empresa ha experimentado una marcada ralentización en el crecimiento de los ingresos y los beneficios, que culminó con un descenso interanual de los beneficios trimestrales para el trimestre que finalizó en septiembre de 2022.

La estimación de consenso para el BPA del trimestre que finaliza en diciembre es de 2,32 dólares. Esto reflejaría un descenso del 6,5% con respecto a los 2,48 dólares registrados un año antes y un pequeño descenso secuencial con respecto al primer trimestre. Esto contrasta con unas tasas de crecimiento que alcanzaron el 48% en septiembre de 2021 y han caído constantemente desde entonces.

Wall Street espera unos ingresos de 53.200 millones de dólares, un aumento interanual del 3%, y una cifra récord de ventas trimestrales.

Las estimaciones de BPA para el trimestre alcanzaron un máximo de 2,77 dólares en mayo del año pasado, mientras que las previsiones de ingresos alcanzaron un máximo de 58.000 millones de dólares por la misma época.

Consulte nuestro último análisis de Microsoft Corporation

Valoración y trayectoria de crecimiento

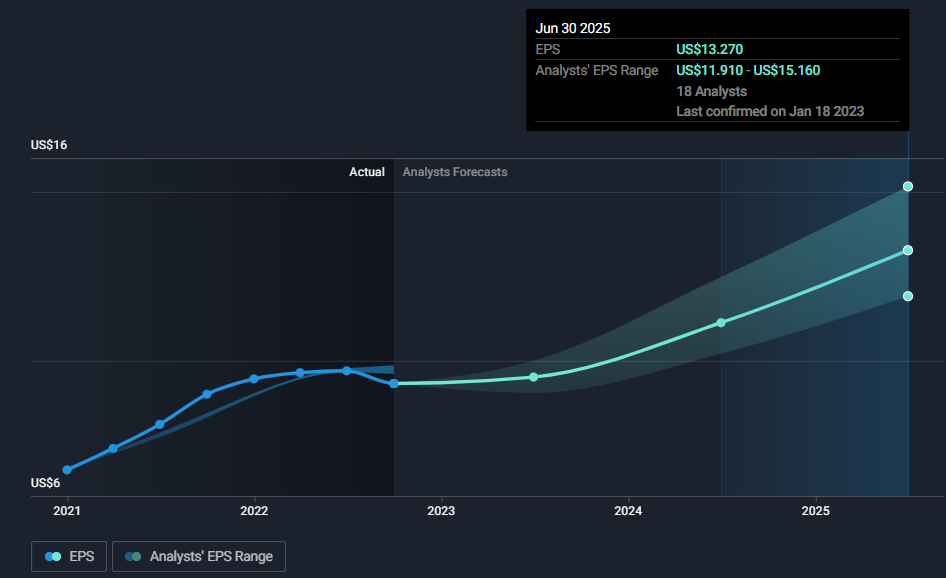

Aunque el precio de las acciones reaccionará probablemente a corto plazo a un resultado positivo o negativo, lo más importante será la orientación y lo que significa para la trayectoria de crecimiento en el futuro. El siguiente gráfico refleja las estimaciones de BPA hasta junio de 2025 de los analistas de Wall Street. Las estimaciones de crecimiento anualizado del BPA oscilan entre el 8% y el 17%, con una media en torno al 11,5%.

El extremo superior de ese rango probablemente justificaría la valoración actual, pero en el extremo inferior, sería difícil mantener un múltiplo de precio de 25,7 veces. Por cierto, el precio actual de las acciones está muy cerca de la estimación del valor razonable de Simply Wall Street basada en las previsiones actuales (241 $).

En el entorno actual, es difícil imaginar que los márgenes mejoren mucho, por lo que el crecimiento previsto de los ingresos será clave.

Recortes de plantilla

Microsoft anunció recientemente planes para despedir a 10.000 empleados . Esto representa alrededor del 5% de la plantilla, por lo que el impacto en el gasto será bastante limitado. También vale la pena señalar que Microsoft contrató a 40.000 personas en el año hasta junio de 2022 .

ChatGPT

Se ha hablado mucho de la inversión de Microsoft en OpenAI y de la próxima integración de ChatGPT con Bing. Se trata de un avance interesante, pero tardará en traducirse en ingresos.

Es posible que Bing atraiga a nuevos usuarios, pero el reto será ofrecerles una experiencia similar a ChatGPT que pueda monetizarse.

No obstante, cualquier debate sobre la IA será una parte interesante de la presentación de resultados y contribuirá a la narrativa de crecimiento a largo plazo.

Lo esencial

Microsoft y Apple ( Nasdaq: AAPL ) fueron los dos valores tecnológicos que inicialmente se mantuvieron relativamente bien en 2022, y todavía se consideran relativamente defensivos dentro del sector. Esto significa que estos valores están muy extendidos, lo que puede suponer un riesgo a corto plazo si las perspectivas siguen deteriorándose.

Más allá de 2025 hay poca visibilidad sobre el crecimiento de los beneficios. Sin embargo, la empresa tiene muchos atributos convincentes, como una estrategia de crecimiento diversificada, varias ventajas competitivas y un liderazgo excelente. Por tanto, cualquier debilidad a corto plazo podría crear una oportunidad aún mejor para los inversores a largo plazo.

Eche un vistazo a nuestro análisis completo de Microsoft para obtener más información sobre la empresa y, en particular, sobre cómo se comparan las valoraciones actuales con las previsiones de beneficios y sus homólogas.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Microsoft puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

Richard Bowman, analista de Simply Wall St, y Simply Wall St no tienen posiciones en ninguna de las empresas mencionadas. Este artículo es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación para comprar o vender valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo.

This article has been translated from its original English version.

Richard Bowman

Richard is an analyst, writer and investor based in Cape Town, South Africa. He has written for several online investment publications and continues to do so. Richard is fascinated by economics, financial markets and behavioral finance. He is also passionate about tools and content that make investing accessible to everyone.

Acerca de NasdaqGS:MSFT

Microsoft

Advertisement