Cuando compras una acción siempre existe la posibilidad de que caiga un 100%. Pero cuando eliges una empresa que está realmente floreciente, puedes ganar más del 100%. Por ejemplo, la cotización de Microsoft Corporation(NASDAQ:MSFT) se ha disparado un 184% en la última media década. La mayoría estaría muy contenta con eso.

Ahora bien, también merece la pena echar un vistazo a los fundamentales de la empresa, porque eso nos ayudará a determinar si la rentabilidad a largo plazo para el accionista se ha correspondido con el rendimiento del negocio subyacente.

Consulte nuestro último análisis de Microsoft

En su ensayo Los superinversores de Graham y Doddsville, Warren Buffett describía cómo los precios de las acciones no siempre reflejan racionalmente el valor de una empresa. Una forma de examinar cómo ha cambiado el sentimiento del mercado a lo largo del tiempo es observar la interacción entre el precio de las acciones de una empresa y sus beneficios por acción (BPA).

Durante media década, Microsoft consiguió que sus beneficios por acción crecieran un 18% al año. Este crecimiento del BPA es más lento que el crecimiento del precio de la acción, del 23% anual, durante el mismo periodo. Esto sugiere que los participantes en el mercado tienen a la empresa en mayor estima, en estos días. Y no es de extrañar, dado su historial de crecimiento.

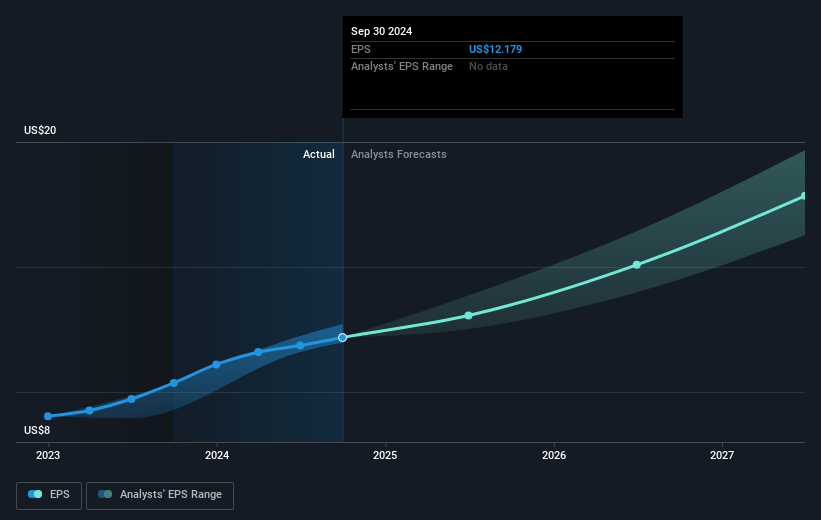

Los beneficios por acción de la empresa (a lo largo del tiempo) se muestran en la siguiente imagen (haga clic para ver las cifras exactas).

Sabemos que Microsoft ha mejorado su cuenta de resultados últimamente, pero ¿va a aumentar sus ingresos? Compruebe si los analistas creen que Microsoft aumentará sus ingresos en el futuro.

¿Qué pasa con los dividendos?

Es importante tener en cuenta el rendimiento total para el accionista, así como el rendimiento del precio de la acción, para cualquier acción dada. El TSR incorpora el valor de cualquier escisión o ampliación de capital descontada, junto con cualquier dividendo, basándose en el supuesto de que los dividendos se reinvierten. Así, para las empresas que pagan un dividendo generoso, el TSR es a menudo mucho más alto que el rendimiento del precio de la acción. En el caso de Microsoft, su TSR ha sido del 197% en los últimos 5 años. Esto supera la rentabilidad de su cotización que hemos mencionado anteriormente. Y no hay premio por adivinar que los pagos de dividendos explican en gran medida la divergencia.

Una perspectiva diferente

Los accionistas de Microsoft obtuvieron una rentabilidad total del 22% durante el año. Pero esa rentabilidad es inferior a la del mercado. El lado positivo es que los rendimientos a más largo plazo (en torno al 24% anual durante media década) parecen mejores. Quizá la cotización se esté tomando un respiro mientras la empresa ejecuta su estrategia de crecimiento. Me parece muy interesante analizar el precio de las acciones a largo plazo como indicador del rendimiento de la empresa. Pero para obtener una visión real, también debemos tener en cuenta otra información. Aun así, tenga en cuenta que Microsoft está mostrando 1 señal de advertencia en nuestro análisis de inversión, que debería conocer...

Si le gusta comprar acciones junto con la dirección, entonces puede que le encante esta lista gratuita de empresas. (Pista: muchas de ellas pasan desapercibidas Y tienen una valoración atractiva).

Tenga en cuenta que los rendimientos del mercado que se citan en este artículo reflejan los rendimientos medios ponderados por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Microsoft puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.