First Merchants y otros 2 valores de dividendos a tener en cuenta

Revisado por Simply Wall St

A medida que el mercado de valores de EE.UU. experimenta ganancias en los principales índices, con el Nasdaq y el Dow Jones Industrial Average mostrando un impulso positivo, los inversores están atentos a los beneficios empresariales y los datos de inflación que podrían influir en las decisiones de la Reserva Federal. En este clima de optimismo cauteloso, las acciones de dividendos como First Merchants ofrecen estabilidad e ingresos potenciales, lo que las convierte en una atractiva consideración para aquellos que navegan por el impredecible panorama económico actual.

Los 10 valores con más dividendos de Estados Unidos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Peoples Bancorp (PEBO) | 5.83% | ★★★★★☆ |

| Huntington Bancshares (HBAN) | 4.00% | ★★★★★☆ |

| Heritage Commerce (HTBK) | 5.43% | ★★★★★★ |

| German American Bancorp (GABC) | 3.04% | ★★★★★☆ |

| First Interstate BancSystem (FIBK) | 6.29% | ★★★★★★ |

| Ennis (EBF) | 5.81% | ★★★★★★ |

| Employers Holdings (EIG) | 3.10% | ★★★★★☆ |

| Douglas Dynamics (PLOW) | 3.89% | ★★★★★☆ |

| DHT Holdings (DHT) | 7.84% | ★★★★★☆ |

| Columbia Banking System (COLB) | 5.92% | ★★★★★★ |

Repasemos algunas de las acciones más destacadas.

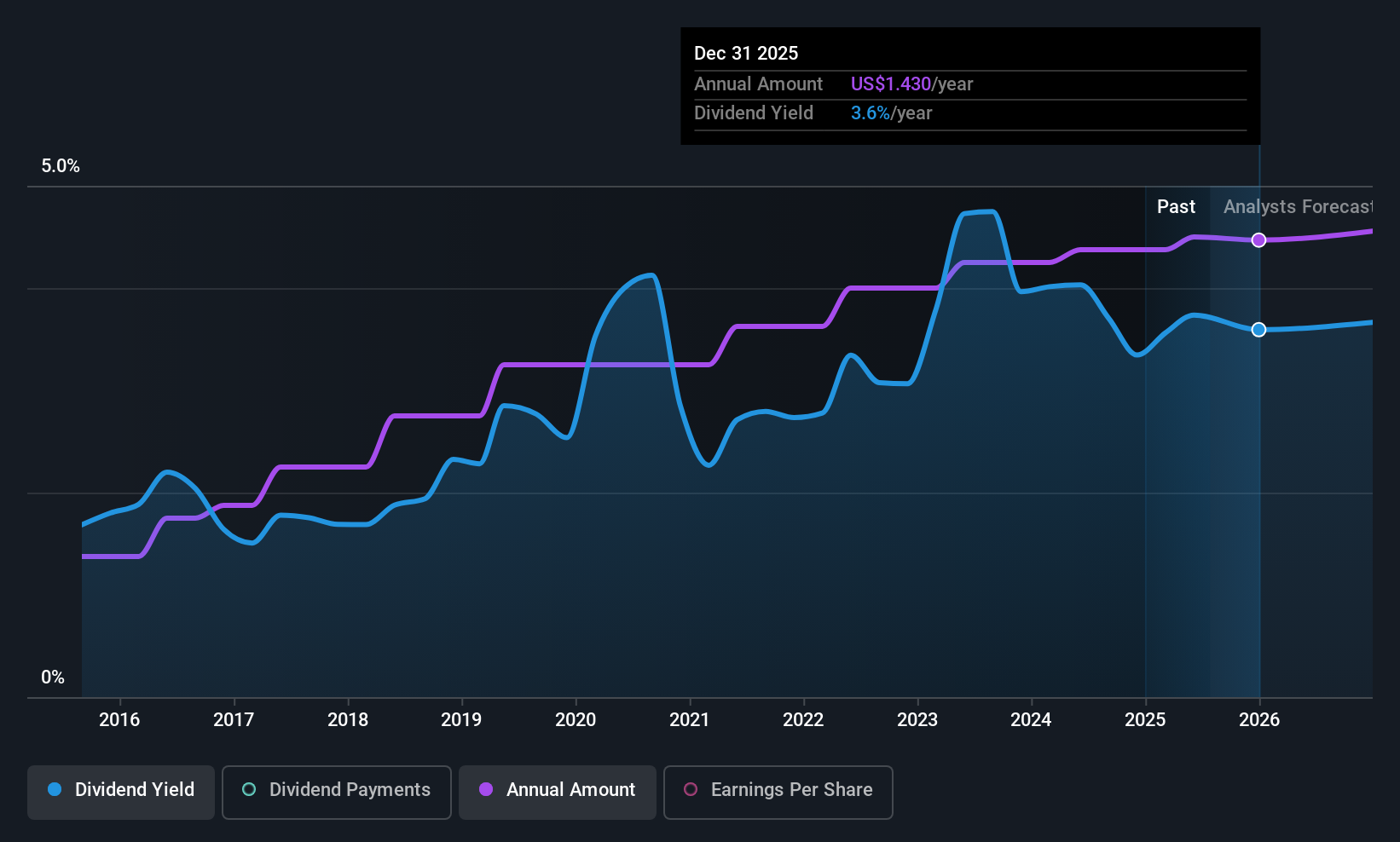

First Merchants (FRME)

Calificación de Dividendos de Simply Wall St: ★★★★★☆

Visión general: First Merchants Corporation es un holding financiero del First Merchants Bank, que ofrece servicios de banca comercial y de consumo, con una capitalización bursátil de 2.060 millones de dólares.

Operaciones: First Merchants Corporation genera sus ingresos principalmente del segmento de Banca Comunitaria, que representó 638,72 millones de dólares.

Rentabilidad por dividendo: 4%.

First Merchants Corporation ofrece un perfil de dividendos estable con una rentabilidad actual del 4,03%, respaldada por un bajo ratio de reparto del 36,5%, lo que indica que los dividendos están bien cubiertos por los beneficios. La empresa ha mantenido unos pagos de dividendos fiables y crecientes durante la última década, aunque su rentabilidad está por debajo del nivel superior del mercado estadounidense. Entre los acontecimientos recientes se incluye una fusión por acciones con First Savings Financial Group valorada en 241,3 millones de dólares, que podría afectar a los resultados financieros futuros y a la sostenibilidad de los dividendos.

- Haga clic aquí y acceda a nuestro informe completo de análisis de dividendos para comprender la dinámica de First Merchants.

- Tras revisar nuestro último informe de valoración, la cotización de First Merchants podría ser demasiado pesimista.

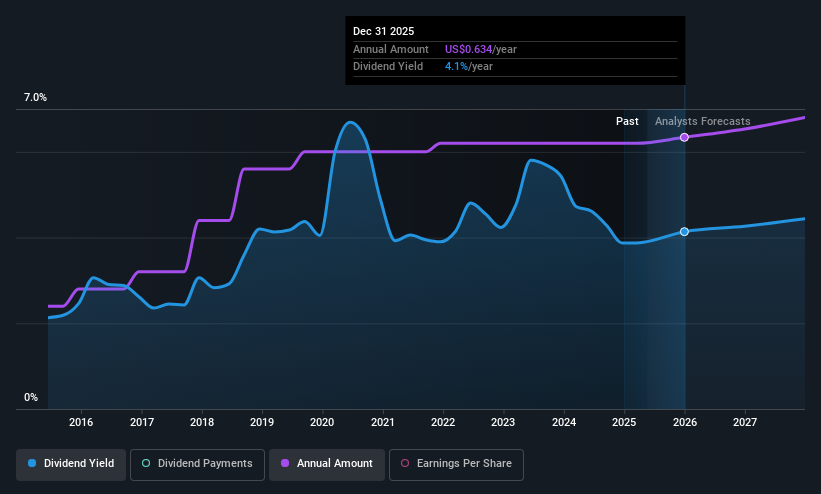

Huntington Bancshares (HBAN)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Huntington Bancshares Incorporated es un holding bancario de The Huntington National Bank, que ofrece servicios de banca comercial, de consumo e hipotecaria en Estados Unidos, con una capitalización de mercado de 22.620 millones de dólares.

Operaciones: Huntington Bancshares genera ingresos a través de sus diversos servicios bancarios, incluyendo banca comercial, de consumo e hipotecaria dentro de Estados Unidos.

Rentabilidad por dividendo: 4%.

Huntington Bancshares ofrece una rentabilidad por dividendo fiable del 4%, respaldada por un ratio de reparto sostenible del 42,8%. Sus dividendos han sido estables y crecientes durante la última década, pero siguen estando por debajo del nivel superior del mercado estadounidense. La empresa reafirmó recientemente su dividendo trimestral en efectivo, lo que refleja una rentabilidad consistente para el accionista. El reciente informe de resultados de Huntington mostró un fuerte crecimiento de los ingresos netos y los ingresos por intereses, reforzado por un crecimiento de los préstamos mejor de lo esperado y unos márgenes netos de intereses más elevados.

- Navegue por los entresijos de Huntington Bancshares con nuestro completo informe sobre dividendos aquí.

- El análisis detallado en nuestro informe de valoración de Huntington Bancshares apunta a un precio de la acción deflactado en comparación con su valor estimado.

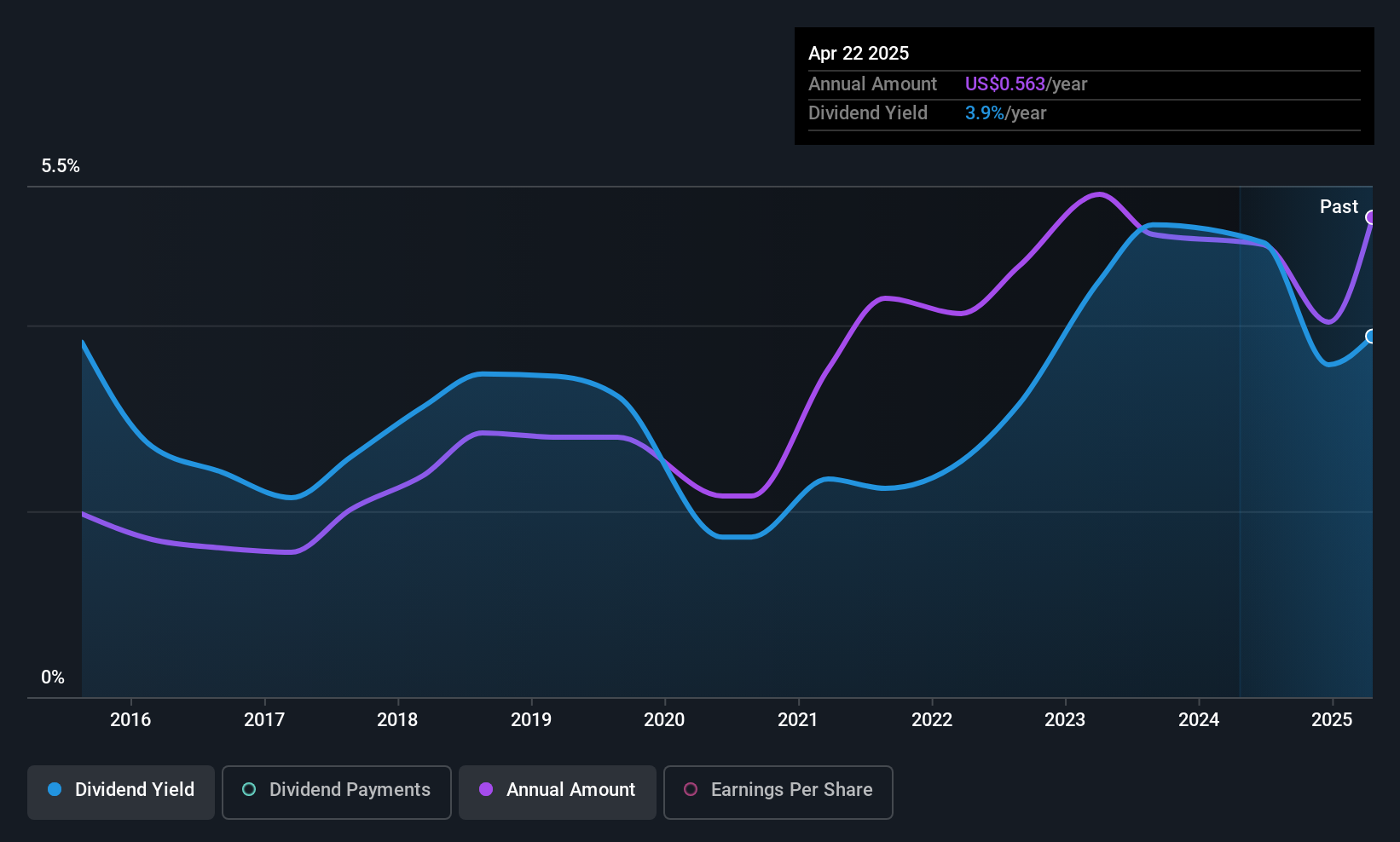

Magic Software Enterprises (MGIC)

Valoración de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Magic Software Enterprises Ltd. ofrece desarrollo de aplicaciones propias, soluciones verticales de software, integración de procesos de negocio, servicios de externalización de TI y servicios basados en la nube a nivel global con una capitalización de mercado de 1.010 millones de dólares.

Operaciones: Magic Software Enterprises Ltd. genera ingresos a través de su desarrollo de aplicaciones, soluciones verticales de software, integración de procesos empresariales, servicios de externalización de TI y ofertas basadas en la nube a escala mundial.

Rentabilidad por dividendo: 3%.

Magic Software Enterprises mantiene un razonable ratio de reparto de dividendos del 74,9%, lo que indica cobertura por beneficios, mientras que el ratio de pago en efectivo del 60,3% sugiere sostenibilidad a través de los flujos de caja. Aunque su rentabilidad por dividendo del 3,02% está por debajo de los principales pagadores estadounidenses, los recientes aumentos de dividendos y las previsiones de ingresos de 600-610 millones de dólares para 2025 ponen de relieve el impulso operativo. Sin embargo, los dividendos de la empresa han sido volátiles en la última década, lo que refleja una trayectoria inestable a pesar del reciente crecimiento de los beneficios y los ingresos.

- Obtenga información detallada sobre nuestro análisis de las acciones de Magic Software Enterprises en este informe de dividendos.

- Nuestro informe de valoración de Magic Software Enterprises, elaborado por expertos, implica que el precio de sus acciones podría ser inferior al esperado.

Resumiendo

- Obtenga una perspectiva en profundidad de las 142 mejores acciones de dividendos de EE.UU. utilizando nuestro screener aquí.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Simply Wall St es una aplicación revolucionaria diseñada para inversores en acciones a largo plazo, es gratuita y cubre todos los mercados del mundo.

¿Listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Magic Software Enterprises puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.