Principales empresas de crecimiento de EE.UU. con alta participación de información privilegiada Noviembre de 2024

Revisado por Simply Wall St

Mientras el mercado bursátil estadounidense alcanza máximos históricos impulsado por el repunte postelectoral, el optimismo de los inversores se ve alentado por los recientes acontecimientos políticos y una política monetaria favorable. En este entorno, las empresas en crecimiento con un alto nivel de participación de los inversores son de especial interés, ya que a menudo son señal de una fuerte confianza de las personas más cercanas a la empresa en sus perspectivas de futuro.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Victory Capital Holdings (NasdaqGS:VCTR) | 10.2% | 31.5% |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 23.5% |

| New Fortress Energy (NasdaqGS:NFE) | 32.6% | 83% |

| Coastal Financial (NasdaqGS:CCB) | 18% | 46.1% |

| Duolingo (NasdaqGS:DUOL) | 14.6% | 41.3% |

| Credit Acceptance (NasdaqGS:CACC) | 14.1% | 50.8% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.9% | 95% |

| Alkami Technology (NasdaqGS:ALKT) | 11.2% | 98.6% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.4% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

Vamos a ver algunas de las mejores selecciones de nuestra herramienta de análisis.

Cipher Mining (NasdaqGS:CIFR)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

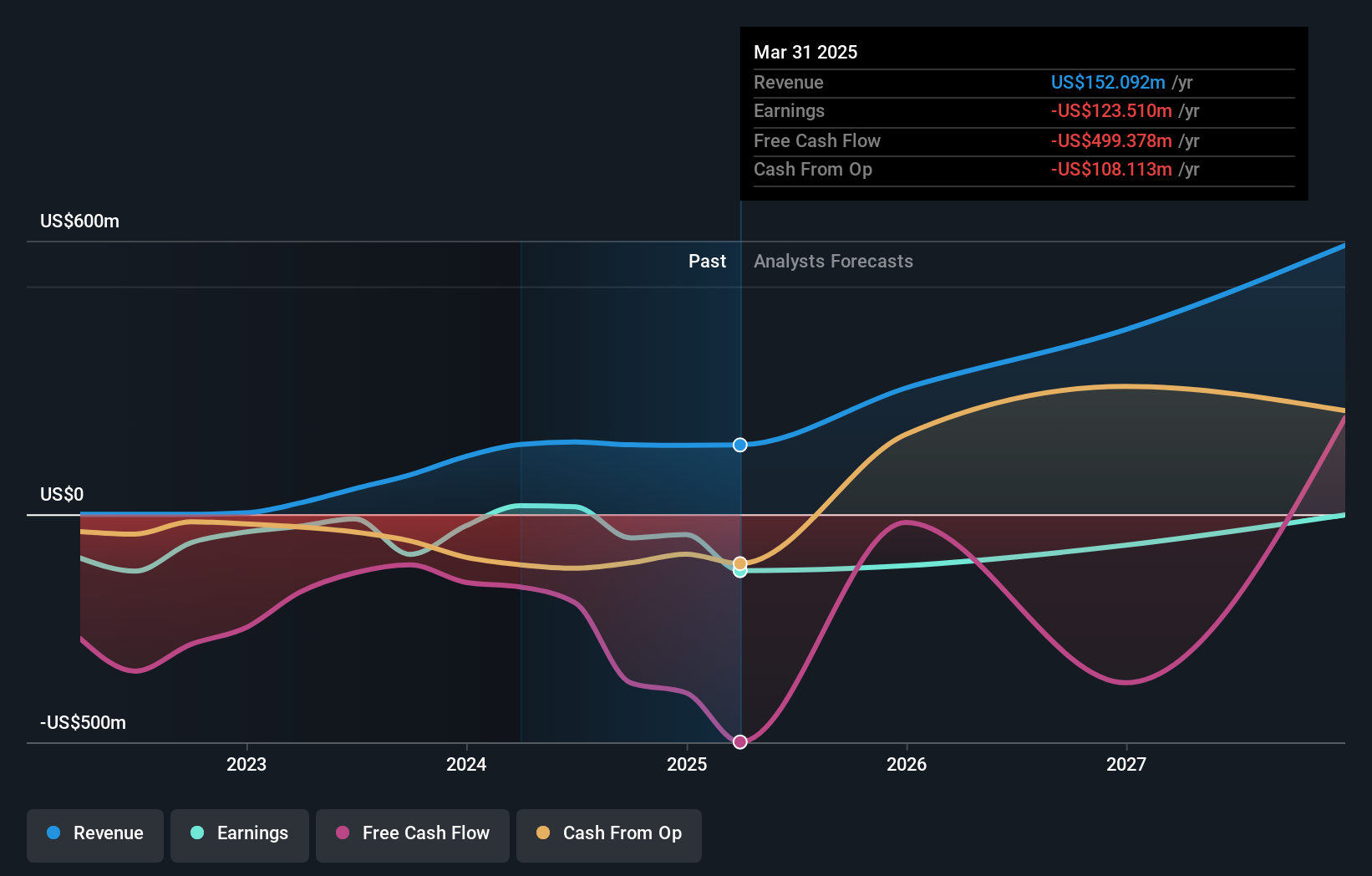

Visión general: Cipher Mining Inc. desarrolla y opera centros de datos de minería bitcoin a escala industrial en Estados Unidos, con una capitalización de mercado de 2.490 millones de dólares.

Operaciones: Los ingresos de la compañía provienen del procesamiento de datos, por un total de 152,47 millones de dólares.

Titularidad de información privilegiada: 16.9%

Cipher Mining está experimentando un crecimiento sustancial de sus ingresos, previsto en un 56% anual, superando al mercado estadounidense. A pesar de la volatilidad del precio de las acciones y la dilución de los accionistas en el pasado, se espera que la empresa sea rentable en un plazo de tres años y que sus beneficios aumenten significativamente. Las recientes expansiones incluyen adquisiciones estratégicas de emplazamientos con una capacidad total de 2,5 GW para futuros desarrollos. Sin embargo, se enfrenta a retos financieros con menos de un año de liquidez y ha registrado importantes pérdidas netas en los últimos trimestres.

- Navegue por los entresijos de Cipher Mining con nuestro completo informe de estimaciones de analistas aquí.

- Nuestro informe de valoración indica que Cipher Mining puede estar infravalorada.

Credo Technology Group Holding (NasdaqGS:CRDO)

Calificación de crecimiento de Simply Wall St: ★★★★★★

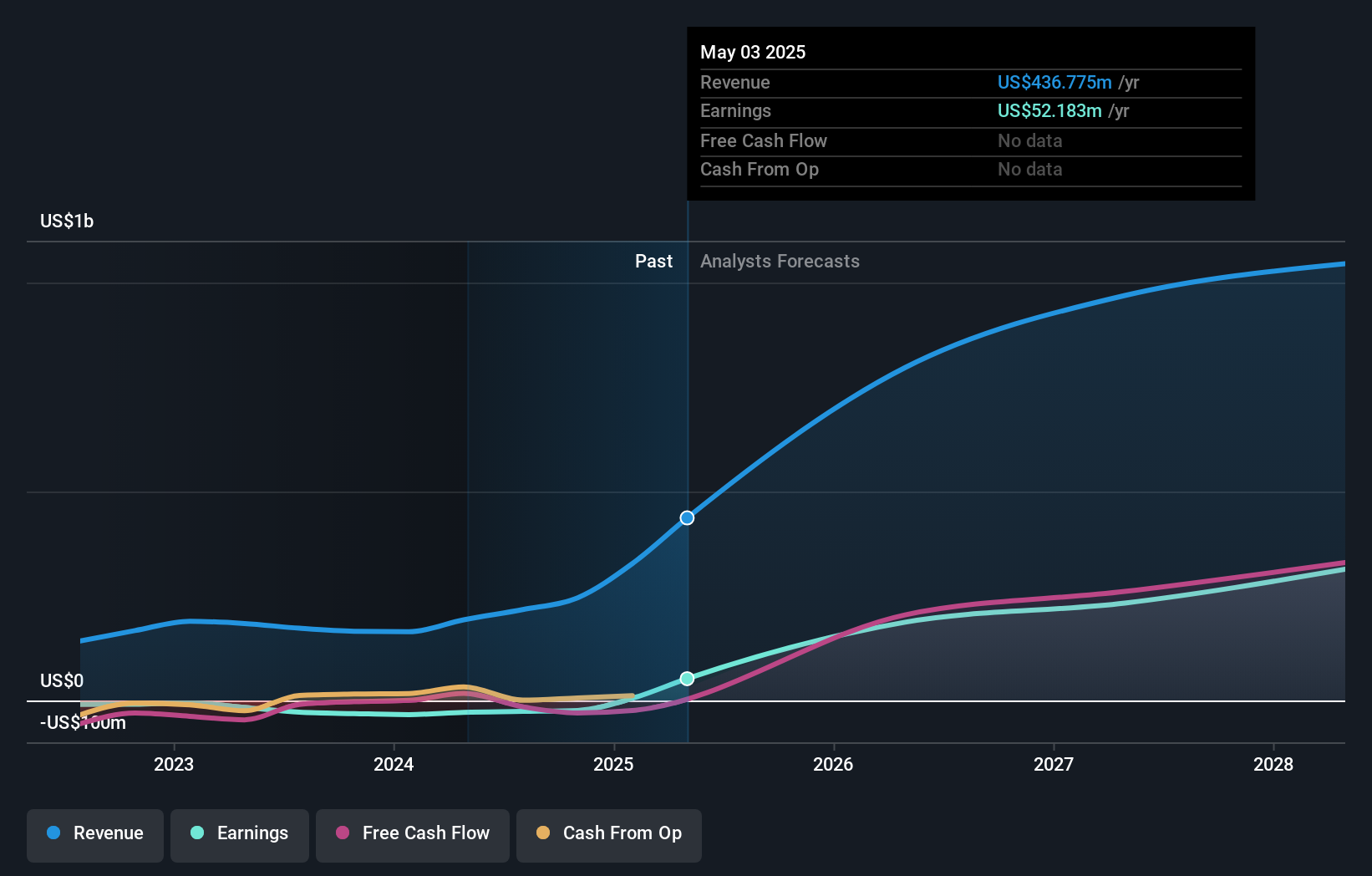

Visión general: Credo Technology Group Holding Ltd ofrece soluciones de conectividad de alta velocidad para aplicaciones Ethernet ópticas y eléctricas en Estados Unidos, Taiwán, China continental, Hong Kong e internacionalmente, con una capitalización de mercado de 7.970 millones de dólares.

Operaciones: La empresa obtiene ingresos de su segmento de semiconductores, que ascienden a 217,59 millones de dólares.

Titularidad de información privilegiada: 13.9%

Se prevé que Credo Technology Group Holding logre un importante crecimiento de sus ingresos del 32,8% anual, superando la media del mercado estadounidense. A pesar de la elevada volatilidad del precio de las acciones y la reciente dilución del accionariado, se espera que la empresa sea rentable en tres años, con un crecimiento previsto de los beneficios del 95% anual. Entre sus recientes anuncios de productos se incluyen retimers avanzados y cables para redes de IA, lo que pone de manifiesto la innovación de su oferta. Sin embargo, en el último trimestre se han registrado importantes ventas con información privilegiada.

- Eche un vistazo más de cerca al potencial de Credo Technology Group Holding aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Credo Technology Group Holding tenga un precio superior al que podrían justificar sus datos financieros.

Endava (NYSE:DAVA)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Endava plc, junto con sus filiales, ofrece servicios tecnológicos en Norteamérica, Europa, Reino Unido e internacionalmente con una capitalización de mercado de aproximadamente 1.560 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de servicios informáticos, que generó 740,76 millones de libras.

Titularidad de información privilegiada: 22,1%.

Se prevé que Endava logre un importante crecimiento de beneficios del 34,9% anual, superando al mercado estadounidense. Sin embargo, los últimos resultados financieros muestran un descenso de los ingresos netos de 94,16 millones de libras esterlinas a 17,12 millones de libras esterlinas interanuales, con una caída de los márgenes de beneficios del 11,8% al 2,3%. A pesar de cotizar por debajo del valor razonable estimado y de esperar un crecimiento de los ingresos de hasta el 11,5%, los desafíos legales podrían afectar a la confianza de los inversores debido a una demanda colectiva de valores en curso.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Endava.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Endava coticen con prima.

Resumiendo

- Descubra las 201 joyas ocultas de nuestro Buscador de empresas estadounidenses de rápido crecimiento con alta participación interna con un solo clic aquí.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Mejore su capacidad de inversión con la aplicación Simply Wall St y disfrute de acceso gratuito a información esencial sobre los mercados de todos los continentes.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Endava puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.